多元线性回归预测:餐馆营业额与多因素实战

作者:herain R语言中文社区专栏作者

知乎ID:https://www.zhihu.com/people/herain-14

前言

上篇我们用一元线性回归预测销售收入与广告支出实战,但世界是复杂的,有因有果,因果迭交,我们常说事或物是多种因素共同作用的结果,今天我们从统计学角度,去分析多种因素是怎么样作用一种事物,产生不一样的结果。

以餐馆营业额作为果(y= 日均营业额/万元),周边居民人数(x1 /万人),用餐平均支出(x2 / 元/人),周边居民月平均收入(x3/ 元),周边餐馆数(x4/ 个),距市中心距离(x5/ km)作为因素,来探索因与果之间的回归模型,发现规律,改善餐馆营销方式,提高餐馆的营业额。

餐馆营业额与多因素的回归模型分析步骤:

1.确定所关注的因变量y 和影响因变量的k个自变量

2.假定因变量y 与 k 个自变量之间为线性关系,并建立线性关系模型

3.对模型进行估计和检验

4.判别模型中是否存在多重共线性,如果存在,进行处理

5.利用回归方程进行预测

6.对回归模型进行诊断

1.1 确定因变量和自变量

y:餐馆营业额作为果(y= 日均营业额/万元)

k个自变量为:

周边居民人数(x1 /万人)

用餐平均支出(x2 / 元/人)

周边居民月平均收入(x3/ 元)

周边餐馆数(x4/ 个)

距市中心距离(x5/ km)

1.2 分析的数据:

index y x1 x2 x3 x4 x5 1 1 53.2 163.0 168.6 6004 5 6.5 2 2 18.5 14.5 22.5 209 11 16.0 3 3 11.3 88.2 109.4 1919 10 18.2 4 4 84.7 151.6 277.0 7287 7 10.0 5 5 7.3 79.1 17.4 5311 15 17.5 6 6 17.9 60.4 93.0 6109 8 3.6 7 7 2.5 53.2 21.5 4057 17 18.5 8 8 27.3 108.5 114.5 4161 3 4.0 9 9 5.9 48.7 61.3 2166 10 11.6 10 10 23.9 142.8 129.8 11125 9 14.2 11 11 69.4 214.7 159.4 13937 2 2.5 12 12 20.6 65.6 91.0 4000 18 12.0 13 13 1.9 13.2 6.1 2841 14 12.8 14 14 3.0 60.9 60.3 1273 26 7.8 15 15 7.3 21.2 51.1 2404 34 2.7 16 16 46.2 114.3 73.6 6109 12 3.2 17 17 78.8 299.5 171.7 15571 4 7.6 18 18 11.1 78.9 38.8 4228 11 11.0 19 19 8.6 90.0 105.3 3772 15 28.4 20 20 48.9 160.3 161.5 6451 5 6.2 21 21 22.1 84.0 122.6 3275 9 10.8 22 22 11.1 78.9 38.8 4228 10 33.7 23 23 8.6 90.0 105.3 3772 14 16.5 24 24 48.9 160.3 161.5 6451 6 9.3 25 25 22.1 84.0 122.6 3275 10 11.6

公式:

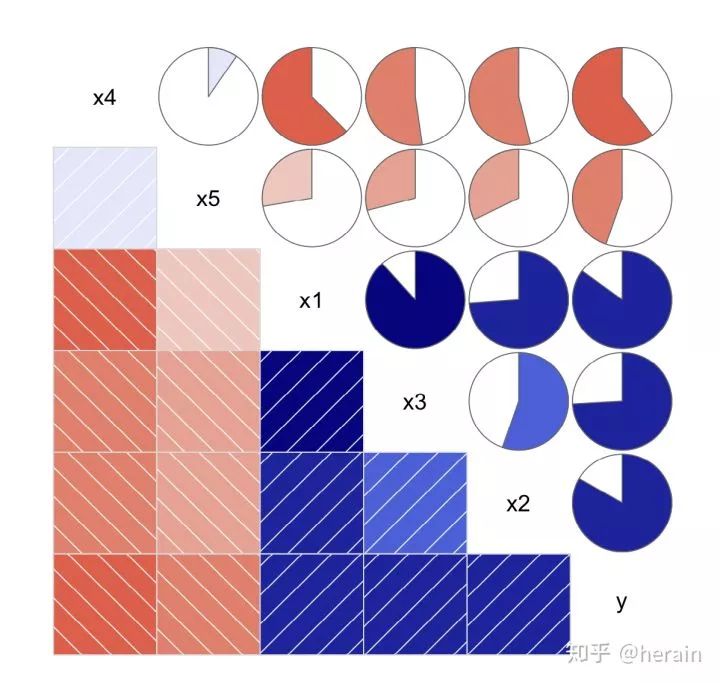

2.1 绘制多个变量的相关图:

> library(corrgram)

> corrgram(example10_1[2:7], order=T, lower.panel=panel.shade,upper.panel=panel.pie,text=panel.txt)

解读相关系数矩阵图,请参考搜索,获取了解。蓝色表示正相关,红色表示负相关,对应颜色的饼图表示相关的度。

2.2 建立回归模型(检测报告,模型进行估计和检验用到了如下检测结果):

检测报告:

#回归模型拟合

> fit1 <- lm(y~x1+x2+x3+x4+x5, data=example10_1)

> summary(fit1)

Call:

lm(formula = y ~ x1 + x2 + x3 + x4 + x5, data = example10_1)

Residuals:

Min 1Q Median 3Q Max

-16.7204 -6.0600 0.7152 3.2144 21.4805

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 4.2604768 10.4679833 0.407 0.68856

x1 0.1273254 0.0959790 1.327 0.20037

x2 0.1605660 0.0556834 2.884 0.00952 **

x3 0.0007636 0.0013556 0.563 0.57982

x4 -0.3331990 0.3986248 -0.836 0.41362

x5 -0.5746462 0.3087506 -1.861 0.07826 .

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 10.65 on 19 degrees of freedom

Multiple R-squared: 0.8518, Adjusted R-squared: 0.8128

F-statistic: 21.84 on 5 and 19 DF, p-value: 2.835e-07

#计算回归系数的置信区间

> confint(fit1, level=0.95)

2.5 % 97.5 %

(Intercept) -17.649264072 26.170217667

x1 -0.073561002 0.328211809

x2 0.044019355 0.277112598

x3 -0.002073719 0.003600932

x4 -1.167530271 0.501132297

x5 -1.220868586 0.071576251

#输出方差分析表

> anova(fit1)

Analysis of Variance Table

Response: y

Df Sum Sq Mean Sq F value Pr(>F)

x1 1 10508.9 10508.9 92.7389 9.625e-09 ***

x2 1 1347.1 1347.1 11.8878 0.002696 **

x3 1 85.4 85.4 0.7539 0.396074

x4 1 40.5 40.5 0.3573 0.557082

x5 1 392.5 392.5 3.4641 0.078262 .

Residuals 19 2153.0 113.3

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1从检验结果可以看出 x1,x2,x5 对 y 的总误差平方和贡献显著。

2.3 回归模型方程式:

计算:y = 4.2604768 + 0.1273254*x1 + 0.1605660*x2 + 0.0007636x3 -0.3331990 x4 -0.5746462 * x5

3.1 拟合优度检验

多重决定系数是多元线性回归中回归平方和SSR 占 总平方和SST的比例,计算公式为:

它表示因变量y的总误差中被多少个自变量共同解释的比例。

为避免增加自变量而高估多重决定系数,统计学家使用样本量n和自变量的个数k 去调整 多重决定系数:

计算知:多重决定系数为:0.8518,说明日均营业额时与周边居民人数,用餐平均支出,周边居民月平均收入,周边餐馆数和距离市中心这5个自变量模型的拟合度较高。

Multiple R-squared: 0.8518, Adjusted R-squared: 0.8128

3.2 估计标准误:

标准误 就是指 残差的标准差,计算公式:

计算知:估计的标准误差为:10.65,根据建立的多元线性回归方程,周边居民人数,用餐平均支出,周边居民月平均收入,周边餐馆数和距离市中心这5个自变量预测日均营业额时,平均的预测误差为10.65万元

Residual standard error: 10.65 on 19 degrees of freedom

3.3 模型的显著性检验

包含如下检验:线性关系检验,回归系数检验。请参考 (2.2处:检测报告)诠释如下两种假设,此次省略具体说明。

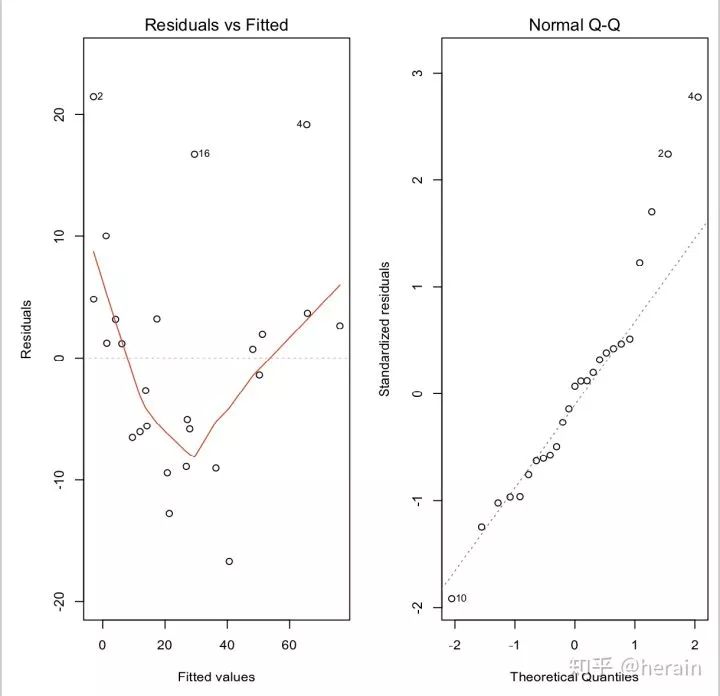

3.4 模型诊断

绘制残差图诊断模型

> par(mfrow=c(1,2), mai=c(0.8,0.8,0.4,0.1),cex=0.8,cex.main=0.7)

> plot(fit1,which=1)

> plot(fit1,which=2)

在图中发现点2,4,16具有较大残差,残差的正态性存在问题(可以考虑重建模型,或者剔除较大残差值),如下我们剔除点 2,4 重新建立回归模型:

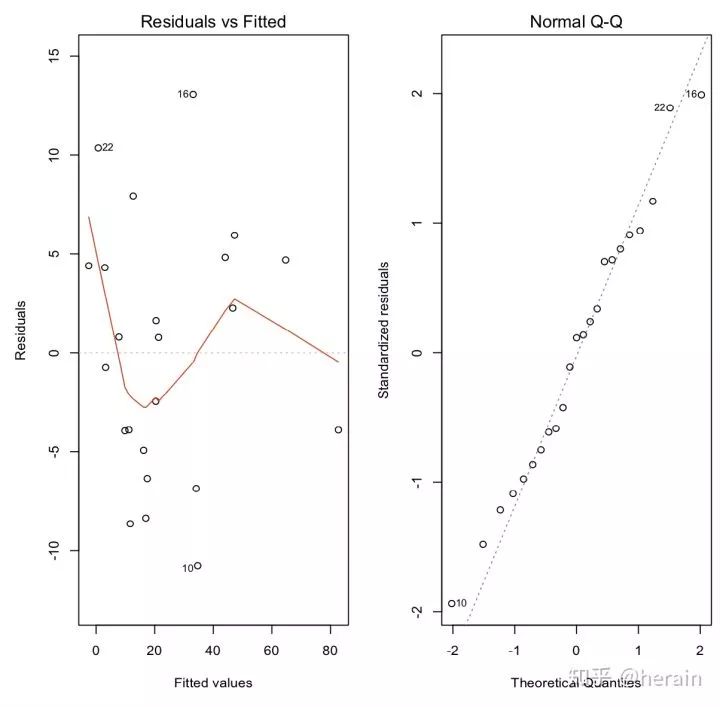

#再次绘制残差图

> par(mfrow=c(1,2), mai=c(0.8,0.8,0.4,0.1),cex=0.8,cex.main=0.7)

> plot(newfit1,which=1)

> plot(newfit1,which=2)

4.1 判别的重要性

变量之间的高度相关性,造成回归结果的混乱。多重共性性可能对参数估计值的正负号产生影响。

4.2 识别共线性和处理

#1,自变量之间的相关系数及其检验

> library(psych)

> corr.test(example10_1[3:7], use="complete")

Call:corr.test(x = example10_1[3:7], use = "complete")

Correlation matrix

x1x2x3x4x5

x1 1.00 0.74 0.88 -0.62 -0.28

x2 0.74 1.00 0.55 -0.54 -0.32

x3 0.88 0.55 1.00 -0.52 -0.29

x4 -0.62 -0.54 -0.52 1.00 0.10

x5 -0.28 -0.32 -0.29 0.10 1.00

Sample Size

[1] 25

Probability values (Entries above the diagonal are adjusted for multiple tests.)

x1 x2 x3 x4 x5

x1 0.00 0.00 0.00 0.01 0.47

x2 0.00 0.00 0.03 0.03 0.46

x3 0.00 0.00 0.00 0.04 0.47

x4 0.00 0.01 0.01 0.00 0.65

x5 0.18 0.12 0.16 0.65 0.00

To see confidence intervals of the correlations, print with the short=FALSE option

#2,考察回归系数的显著性

#3,分析回归系数的正负号

#4,用容忍度和方差膨胀因子(VIF),VIF 大于10 存在严重的共线性:

> library(car)

载入需要的程辑包:carData

载入程辑包:‘car’

The following object is masked from ‘package:psych’:logit

> library(carData)

> vif(fit1)

x1 x2 x3 x4 x5

8.233159 2.629940 5.184365 1.702361 1.174053

> 1/vif(fit1)

x1x2x3x4x5

0.1214601 0.3802368 0.1928877 0.5874195 0.8517500

> 如上分析数据可知,不存在严重的共线性问题

4.3 变量的选择与逐步回归

建立模型之前就有选择的确定进入模型的自变量,也可以避免多重共线性问题,变量的选择方法主要有 向前选择,向后剔除,逐步回归 等。

逐步回归以 赤池信息准则AIC为选择标准,选择AIC最小的变量建立模型,计算公式为:

式中,n为样本量;p为模型中参数的个数(包括常数项)

#对模型fit1进行逐步回归

> fit2 <-step(fit1)

Start: AIC=123.39

y ~ x1 + x2 + x3 + x4 + x5

Df Sum of Sq RSS AIC

- x3 1 35.96 2189.0 121.81

- x4 1 79.17 2232.2 122.30

<none> 2153.0 123.39

- x1 1 199.42 2352.4 123.61

- x5 1 392.54 2545.6 125.58

- x2 1 942.22 3095.2 130.47

Step: AIC=121.81

y ~ x1 + x2 + x4 + x5

Df Sum of Sq RSS AIC

- x4 1 78.22 2267.2 120.69

<none> 2189.0 121.81

- x5 1 445.69 2634.7 124.44

- x2 1 925.88 3114.9 128.63

- x1 1 1133.27 3322.3 130.24

Step: AIC=120.69

y ~ x1 + x2 + x5

Df Sum of Sq RSS AIC

<none> 2267.2 120.69

- x5 1 404.28 2671.5 122.79

- x2 1 1050.90 3318.1 128.21

- x1 1 1661.83 3929.0 132.43

>

> fit2 <- lm(y~x1+x2+x5, data=example10_1)

> summary(fit2)

Call:

lm(formula = y ~ x1 + x2 + x5, data = example10_1)

Residuals:

Min 1Q Median 3Q Max

-14.027 -5.361 -1.560 2.304 23.001

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -1.68928 6.25242 -0.270 0.78966

x1 0.19022 0.04848 3.923 0.00078 ***

x2 0.15763 0.05052 3.120 0.00518 **

x5 -0.56979 0.29445 -1.935 0.06656 .

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 10.39 on 21 degrees of freedom

Multiple R-squared: 0.8439, Adjusted R-squared: 0.8216

F-statistic: 37.85 on 3 and 21 DF, p-value: 1.187e-08

#逐步回归的方差分析

> anova(fit2)

Analysis of Variance Table

Response: y

Df Sum Sq Mean Sq F value Pr(>F)

x1 1 10508.9 10508.9 97.3392 2.452e-09 ***

x2 1 1347.1 1347.1 12.4775 0.001976 **

x5 1 404.3 404.3 3.7447 0.066558 .

Residuals 21 2267.2 108.0

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1根据R的逐步回归结果,得到最终的估计方程:

y = -1.68928 + 0.19022 * x1 + 0.15763 * x2 - 0.56979 * x3

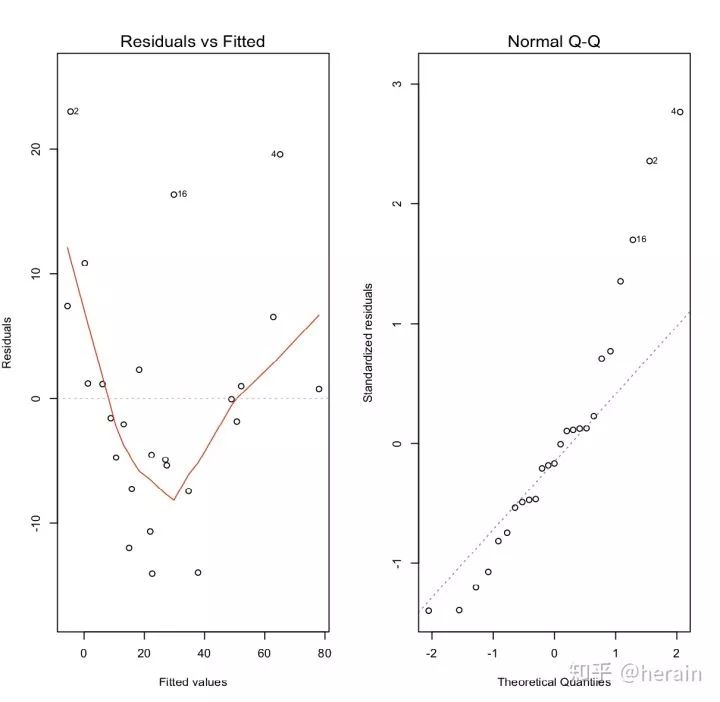

> par(mfcol=c(1,2),cex=0.7)

> plot(fit2, which=1)

> plot(fit2,which=2)

4.4 多模型的比较

完全模型,简化模型

#模型方差对比

> anova(fit1, fit2)

Analysis of Variance Table

Model 1: y ~ x1 + x2 + x3 + x4 + x5

Model 2: y ~ x1 + x2 + x5

Res.Df RSS Df Sum of Sq F Pr(>F)

1 19 2153.0

2 21 2267.2 -2 -114.17 0.5038 0.6121

#机器的交叉验证

#五折交叉验证

#AIC对比

> AIC(fit1, fit2)

df AIC

fit1 7 196.3408

fit2 5 193.6325对比数据,得知 fit2 模型的拟合的更好。

基于多点的点估计,求出区间估计(均值的区间估计,个别值的预测区间)

#计算置信区间和预测区间 > x<- example10_1[,c(3,4,7)] > pre<-predict(fit2) > res<-residuals(fit2) > zre<-rstandard(fit2) > con_int<-predict(fit2,x,interval="confidence",level=0.95) > pre_int<-predict(fit2,x,interval="prediction",level=0.95) > mysummary<-data.frame(日均营业额=example10_1$y, 点预测值=pre,残差=res,标准化残差=zre, 置信下限=con_int[,2], 置信上限=con_int[,3], 预测下限=pre_int[,2], 预测上限=pre_int[,3]) > round(mysummary,3) 日均营业额 点预测值残差 标准化残差 置信下限 置信上限 预测下限 预测上限153.2 52.189 1.011 0.102 45.457 58.921 29.557 74.822 218.5 -4.501 23.001 2.359 -11.9692.967 -27.363 18.361 311.3 21.963 -10.663 -1.072 15.685 28.240 -0.539 44.464 484.7 65.114 19.586 2.766 49.300 80.928 38.337 91.891 5 7.36.128 1.172 0.122 -2.283 14.540 -17.059 29.316 617.9 22.408 -4.508 -0.466 14.581 30.235 -0.574 45.390 7 2.51.278 1.222 0.125 -6.1138.670 -21.559 24.116 827.3 34.719 -7.419 -0.747 28.400 41.038 12.206 57.232 9 5.9 10.628 -4.728 -0.4724.904 16.351 -11.726 32.981 10 23.9 37.843 -13.943 -1.390 32.193 43.493 15.509 60.178 11 69.4 62.852 6.548 0.709 52.939 72.766 39.079 86.626 12 20.6 18.296 2.304 0.229 13.036 23.556 -3.943 40.535 131.9 -5.510 7.410 0.771 -13.6942.674 -28.616 17.596 143.0 14.956 -11.956 -1.2028.687 21.224 -7.543 37.455 157.38.860 -1.560 -0.169 -1.050 18.770 -14.913 32.632 16 46.2 29.831 16.369 1.699 21.745 37.9176.759 52.903 17 78.8 78.016 0.784 0.112 62.105 93.927 51.182 104.850 18 11.1 13.167 -2.067 -0.2096.420 19.915 -9.470 35.805 198.6 15.847 -7.247 -0.8154.670 27.024 -8.481 40.175 20 48.9 50.727 -1.827 -0.184 44.205 57.250 28.156 73.299 21 22.1 27.461 -5.361 -0.536 21.671 33.2515.090 49.831 22 11.10.233 10.867 1.354 -13.486 13.953 -25.362 25.829 238.6 22.627 -14.027 -1.395 17.181 28.0730.344 44.911 24 48.9 48.961 -0.061 -0.006 42.722 55.200 26.470 71.452 25 22.1 27.005 -4.905 -0.490 21.220 32.7904.636 49.374

#求 x1=50, x2=100, x5=10 时的日均营业额的点预测值,置信区间和预测区间(新值预测) > x0<-data.frame(x1=50,x2=100,x5=10) > predict(fit2, x0) 1 17.88685 > predict(fit2,x0, interval="confidence", level=0.95) fit lwr upr 1 17.88685 10.98784 24.78585 > predict(fit2,x0, interval="prediction", level=0.95) fit lwr upr 1 17.88685 -4.795935 40.56963 >

代码化的类别变量成为哑变量或者虚拟变量,在回归模型中使用哑变量时称为哑变量回归或者虚拟变量回归。

写在最后:

至此,多元线性回归预测也完成了,欢迎大家指正,请各位多多转发,给我好看。

公众号后台回复关键字即可学习

回复 爬虫 爬虫三大案例实战

回复 Python 1小时破冰入门回复 数据挖掘 R语言入门及数据挖掘

回复 人工智能 三个月入门人工智能

回复 数据分析师 数据分析师成长之路

回复 机器学习 机器学习的商业应用

回复 数据科学 数据科学实战

回复 常用算法 常用数据挖掘算法

登录查看更多

相关内容

Arxiv

11+阅读 · 2019年9月8日

Arxiv

5+阅读 · 2019年1月24日

Arxiv

7+阅读 · 2018年5月24日

相关VIP内容

相关资讯

相关论文

Arxiv

11+阅读 · 2019年9月8日

Arxiv

5+阅读 · 2019年1月24日

Arxiv

7+阅读 · 2018年5月24日