他是翻版的华为,市场疯狂杀跌之后呈现美丽价格

文 | 君临团队

1993年,在深圳湾畔的两栋闷热的简易民房里,49岁的任正非带领着一干年轻人打地铺、搞研发。

经历了无数次的失败后,华为推出了2000门网用大型交换机设备C&C08。

凭借性能好,以及只有国外同类产品不到一半的价格,华为开启了第一轮高速增长,为通信帝国的大厦搭建好了地基。。

(华为最早的功勋产品:C&C08交换机)

两年后的华强北,时年30岁的贸易商人陈清州,带领着10名员工研发出了具有自主知识产权的TC160对讲机。

这是国产对讲机的开山之作,打破了外资在民用对讲机领域的完全垄断。

和年近不惑的任老板一样,而立之年的陈老板也是个信奉技术代表实力的人,他们挖到的第一桶金都没有用来改善生活,而是全部砸在了新一轮的研发上。

正是这种笃信技术的执念,成就了华为,也成就了日后在专网通信领域的小巨人——海能达。

1

所谓专网通信,指的是在一些行业、部门或单位内部,为满足其组织管理、安全生产、调度指挥等需要,所建设的专有通信网络。

打个比方,宽带、4G等公用网络,属于“互联网”,专网则大抵相当于“局域网”。

需要建设专网的,45%属于涉及公共安全的行业,其次25%属于交通运输行业,其他工商业占比就很低了。

比如电影里,警察呼叫总部支援的对讲设备,用的就是专网通信。

很明显,专网通信更为关注可靠性和安全性,为适应特定工作环境,还要强调防水、防尘、防震、防爆等特性。

这个生意的特点就是,市场规模没有公网大,所以一般大公司都看不上,竞争程度有限,但客户都是不差钱的主,只要你的技术好,再贵也是不眨眼的买买买。

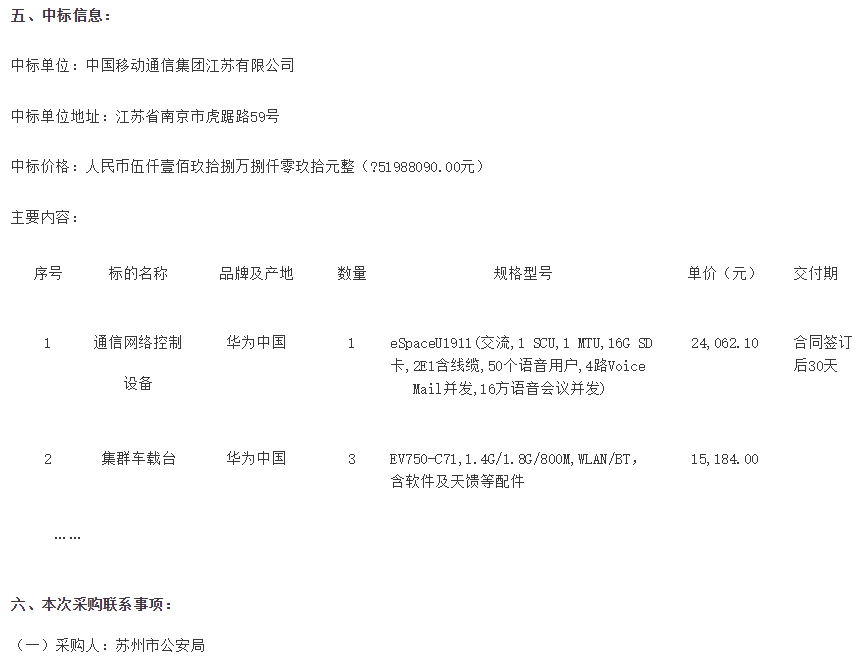

看下面这个中标信息,苏州市公安局采购的一个大单,光是一个无线宽带政务专网项目,标的金额就有近六千万之巨。

果然都是土豪。

可以想象,这块市场是多么的水草丰茂、牛羊肥美。

根据IHS预测,全球专网通信市场2017年达1136亿元,我国专网市场2016年的数字则是141.4亿元。

这块市场的蛋糕,自然非海能达莫属。

2

隔壁华为起家靠的是倒卖香港的电子产品,发家靠的是自主研发程控交换设备。

而海能达起家靠的是自主研发对讲机,发家靠的是收购整合哈工大旗下,以模拟集群系统见长的哈侨航。

2008年,整合完哈侨航之后,海能达的技术实力大增,既能提供专网终端,又能做集群系统整体解决方案,一下子就从全国大大小小的对讲机厂商里脱颖而出了。

2008年,海能达销售收入6个亿,2011年海能达在中小板上市,当年营收12.43亿,仅3年时间,营收就翻了一倍。

发展势头看起来似乎一片大好。

但是,你能买得到的技术,通常不会是最好的技术,哈侨航的模拟信号系统在当时其实已经是过时的产品了,迟早要被数字化的浪潮淘汰。

眼看着数字化的浪潮步步紧逼,而当时的海能达模拟系统的收入占到70%以上,危机浮出水面,一旦自主研发太慢跟不上市场节奏,就将陷入跟诺基亚手机一样的灭顶之灾。

但我们事后回顾历史,不由得感叹:有时候,命运真是垂青中国企业,总是在关键时刻赐予大好良机。

2008年金融海啸,让欧洲开启了多灾多难模式,紧接着,主权债务危机又发酵,受此影响,欧洲企业罗德斯瓦茨旗下从事专网通信业务的PMR公司连年亏损,被迫大甩卖。

嗅到机会的海能达,迅速将其拿下,收购价仅200万欧元。

才200万欧元啊!白菜价大甩卖。

PMR是德国专网通信的老牌劲旅了,数字专网研究颇有实力,同时握有欧盟培养的TETRA标准大量专利,在金融海啸前一年的销售收入就有4700万欧元。

不过,当时的PMR人心惶惶,业务急剧下滑,业界极不看好这桩收购,认为缺乏海外并购经验的海能达,其实是买了个看起来便宜的有毒资产,迟早将被拖下水。

但事实证明,这都是杞人忧天。

仅两三年光景,PMR就扭亏为盈,2015年满血复活,一出手就挖了长期服务于荷兰政府的摩托罗拉系统的墙角,光是中标荷兰司法部的一个全国专网单子,金额就达9000万欧元。

有了PMR的技术研发团队,海能达几乎就是拿到了专网数字时代的船票,从此业绩一路狂飙。

如今的海能达,成为全球极少数同时掌握了TETRA、 DMR、 PDT等多种主流专网数字通信标准核心技术的厂商。

经过20多年的奋斗,那个曾经在深圳华强北贩卖电子产品的年轻人,已经成为了国际专网通信业呼风唤雨的人物,仅存的对手,只剩下老迈的摩托罗拉系统。

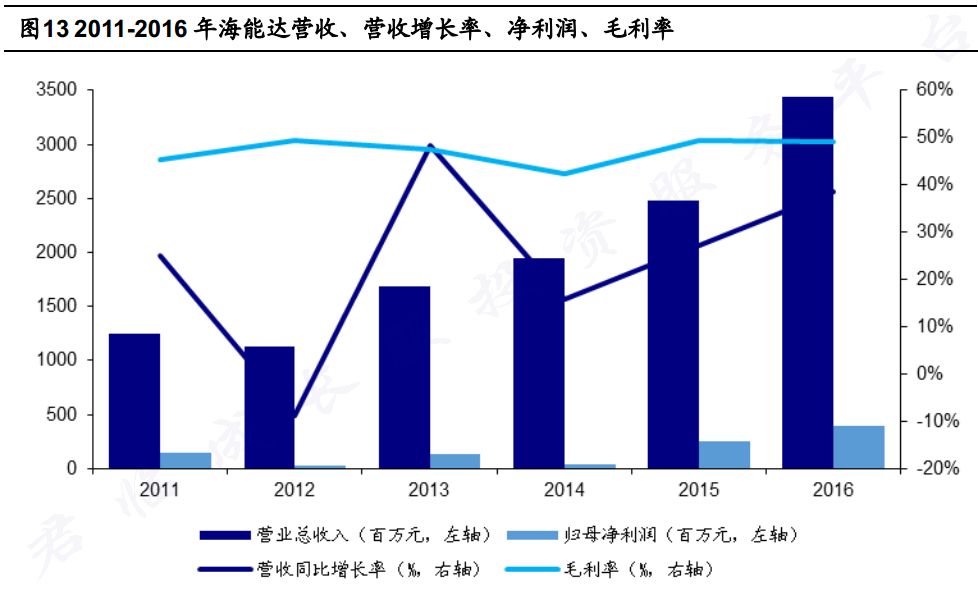

营收从2011年的12亿增长至2016年的34亿元,净利由1.46亿增长至4.02亿,增长曲线扶摇直上。

毛利率也是高到没朋友,终端和系统毛利均保持了50%以上,名副其实的高科技产品。

更牛逼的是,2011年以来海外营收保持22%的复合增长,2016年的海外业务收入已经占到了总收入的近一半,扎扎实实的跨国公司一员。

股价同步飞仙,从上市时的2块多,最高摸到23.18(复权),6年10倍,相当给力。

3

在专网通信领域,技术、品牌和渠道是决定市场成败的关键。

尤其是技术,前面也说过了,客户都不差钱,但前提是你的技术得过硬。

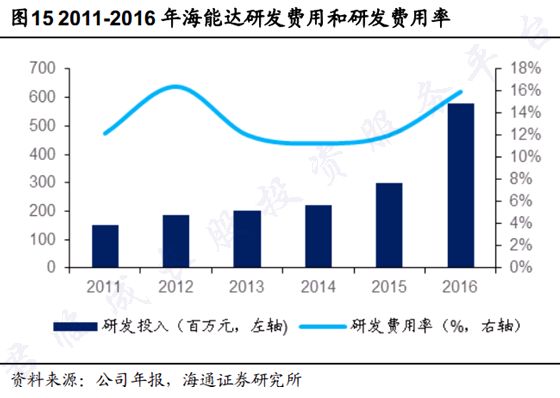

海能达能在国际市场上势如破竹,靠的就是对研发大规模、长时间的投入,研发投入长期维持在10%以上,近年来还有加速上升的态势,2016年已经去到了16%。

在海能达的员工里,每10个就有4个是研发工程师,新入职的研发工程师80%都是理工硕士以上。

这种对技术的信仰和痴迷,还真是跟华为一个模子里出来的。

当然,最能体现研发成就的,除了真刀实枪的产品外,还有竞争对手的态度。

且看摩托罗拉对海能达的诉讼纠缠:

2015年,摩托罗拉系统痛失荷兰的公共安全订单,于是起诉海能达的子公司PMR侵犯专利。

2017年3月、4月、7月, 摩托罗拉分别于美国、德国等多个地方法院起诉海能达侵犯相关专利或窃取其商业机密。

同年7月,又在澳大利亚当地法庭对海能达展开新一轮诉讼, 宣称海能达部分DMR数字车载台侵犯了其三项有关专利。

海能达表示,“摩托罗拉选择在法庭上,而非市场上与我们短兵相见,是企图绕过正常的市场竞争,利用其规模和市场地位,来威胁和阻止世界上其它像海能达这样的无线通信公司在美国市场胜出。”

这一幕,和华为当年征战海外时,屡屡被思科等对手告上法庭,何其相似。

2003年,美国思科与华为展开了为期一年的诉讼,同样是指控华为侵犯其专利,盗用源代码。

思科所图的,无非是采取诉讼的方式来遏制华为的增长势头,就像球场上眼见对手攻势如潮,被迫用犯规战术一样。

结果呢,然并卵而已。

凭借物美价廉的产品,中国企业从低端到高端,哪个不是横扫千军,改写游戏规则。

事实证明,能阻止中国企业在全球崛起的,唯有中国人自己。

4

说到国内专网,就不得不提PDT。

所谓PDT,是我国自主研发的公共安全专网标准,和3G时代中国提出的TD-SCDMA类似。

国际上,欧洲主要用TETRA标准,美国主要用P25标准。

一般来说,通信行业的标准通常由业内龙头和国家政府协调制定,这会成为很重要的专利壁垒。

每一代的标准更新背后,都将带来利益格局的大洗牌。

2008年中国PDT标准出台,海能达作为组长单位深度参与,这帮助他在中国公安市场获得了80%的份额,在PDT领域中拥有几乎垄断的地位。

“十二五”期间,公安部曾明确提出,期末要建成一张全国性的PDT专网,实现跨域连通和漫游。

据估算,一个中等城市实现PDT专网覆盖大约需要4000万元,全国330多个地级市,光是建设城市PDT专网,不算终端,不算跨域连通和漫游设备,就需投入130多亿元。

市场很大,前途美好。

不过,公安部也是老油条,光给政策不给钱。

如今“十三五”都过半了,截至2017年底,全国共有291个地市公安局开展了PDT系统建设,已建系统330余套、配备终端54万余部。

虽然号称全国291个公安局建设了PDT,但一个数据还是露出了马脚:终端数量。

54万部终端,不算辅警和武警,全国在编警察数量就有180万,人均仅0.3部终端,三人不到一条枪,比上个世纪的香港皇家警察都不如。

公安部这是怎么想的呢?

原来,这几年公安部的重点是“天网”工程,是遍布大街小巷的监控探头,大笔大笔的钱砸下去,受益的主要是海康、大华等视频监控厂商。

相比起来,通信专网的建设就靠后了。

不过,机会总是垂青于有准备的人,从2016年底起,市场形势开始向有利于海能达的方向发展。

第一, 工信部规定,2016年中国市场将禁止使用模拟对讲机,刺激模转数的转变;

第二, 2017年PDT正式成为国家标准,建设力度在加快;

第三, 专网由只能传输语音、文本的窄带,向能够传输视频、图像的宽带升级,含金量大大增加。

中标公告的信息,清晰的显示了市场形势的大好:自2011到2018年的7年间,公告的24份中标信息里,有8份在2017年后,占了三分之一强。

其中,来自国内公共安全领域的订单就占了一半以上。

在2017年三季度报告中,也给全年业绩做出了相当乐观的预计,让市场大为兴奋。

于是各路机构蜂拥买入,将其股价在短短两个月内就从14元推升至23元。

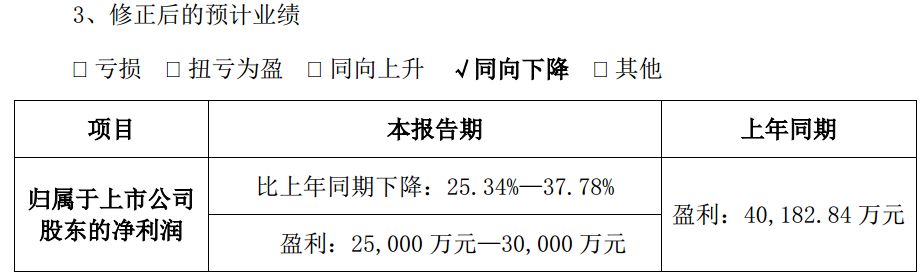

可惜的是,这美好的一切,在2018年1月31日戛然而止。

当天,海能达发布业绩修正预告,结果让人大跌眼镜,利润大幅增长没有了,换来的却是同比下滑25%,起!

第二天,中金公司将海能达的评级调整为“中性”,要知道,在中国机构的研究报告中,基本上只会给个股“买入、增持”一类,给予“中性”评级可是相当相当罕见的。

可想而知,海能达的这番业绩变脸,将机构们的脸打得确实有些疼。

于是乎,一片哀叹和谩骂声中,昔日的明星陨落了,海能达的股价从高点直接腰斩。

两个月时间,沧海桑田。

那么,海能达究竟是怎么了,真有如此不堪?

我们细看业绩修正预告,公司对业绩修正的解释,是部分订单的交付出现延迟。

订单延迟,又不是订单取消,无非就是收入确认时间推迟一些罢了,市场的反应也太过火了吧?

5

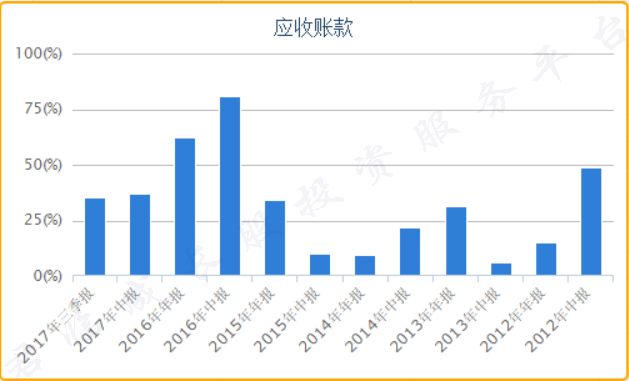

经过对财务报表的进一步分析,君临认为可能跟海能达的现金流有关。

从上图我们可以看到,2016年开始,海能达营收增长开始加速,但销售获取现金的能力出现了相当程度的下滑。

这意味着,日常的经营活动已不能带来正的现金流了。

与之相呼应的,就是应收账款的增速明显放量。

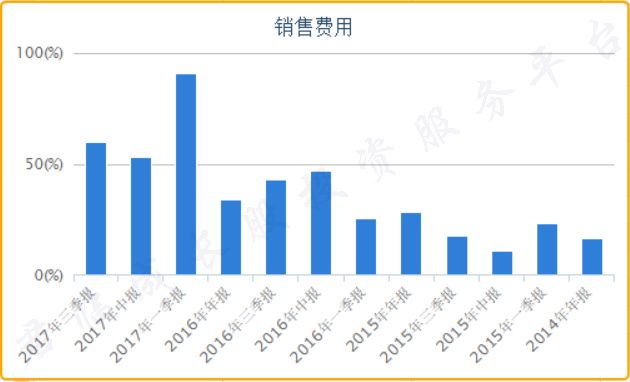

同时,这两年海能达处于高速发展阶段,资产规模及销售规模迅速扩大,用钱的地方很多。

一是费用大幅增长,17半年报显示,研发支出同比增幅达71%,销售费用同样大幅攀升。

二是资本开支大增,2016年收购掌握TETRA产品大量专利的英国赛普乐公司,耗资6.5亿元;

2017年收购卫星通信能力突出的加拿大诺赛特公司,耗资4.8亿;

买地皮修总部大楼,耗资18亿。

经营活动难以带来正向现金流,钱从哪儿来?

借呗。

于是短贷、长贷同时大幅增加,幅度还很可观。

结果就是,海能达的资产负债率扶摇直上,2017年第三季度已达61.68%。

这些信号告诉我们,由于海能达销售政策激进,扩张步伐加快,还有刚性的研发,修大楼要钱、并购要钱,还有那么大的借款,明年财务费用肯定少不了。

钱钱钱,到处都要花大钱,难免左支右拙,于是在投资者的心目中,就成了一袭华丽的袍子下裹着的肮脏躯体。

讲到这里,我们可以总结一下了:

上市以来,海能达一直表现优秀,外延收购和自主研发都有声有色,龙头地位不虚。

但从2016年开始,受益于外部市场的大热,企业销售加速,为了能抓住这千载难逢的好机会,海能达不仅采取了激进的销售政策,同时还进行了大规模的并购扩张,这让其各方面的支出暴涨,短期成本加剧。

另一方面,专网通信这个行业,由于客户都是政府、国企等大老爷,钱虽然不缺,回款的磨蹭劲还是不缺的,这又加剧了海能达的资金链紧张。

短期的风险暴露,无疑考验着海能达管理团队的智慧。

但我们从另一个角度思考,作为一个曾经公认的大白马,短时间内马失前蹄摔倒了,难道就要被全盘否定,一无是处了么?

这是很可笑的幼稚逻辑。

A股市场上却每天都在发生,让精明的投资者大呼过瘾。

尾声

研究是一个持续不断深入的过程,是一个不断筛选、精挑细选、枯燥并花费大量时间精力的过程。

我们每个工作日发布一篇上市公司的分析报告,一篇报告就要花费我们团队里两名以上分析师一周的时间,这样耗费巨大成本的研究也仅仅是达到一个目的:

让我们能够在3500家的海量公司里,找到那些在未来一两年里具有相对较好投资机会的头部10%的公司。

十分之一的海选过程。

这些公司真的每一家都完美无瑕,闭着眼买入就能大涨吗?

显然还不是的,我们还需要进一步的精挑细选。

抛弃题材股,真正以优秀业绩说话的好公司,具有长期持续业绩爆发能力的好公司,这个市场上不会超过20家。

这又是一次十分之一机会的淘汰与晋级赛。

追求更强的确定性,找到那些我们认为更值得持有的长期船票。

近期,君临在成立深度研究部的基础上,再次成立了5个小组,对2018年我们认为最值得看好的5个行业方向,进行更深入的挖掘、对比与跟踪。

遴选出每个方向3-5家,我们认为确定性最强的,业绩将持续超预期爆发的优秀公司。

这张清单,我们将在付费订阅专栏里发布,跟我们的付费用户们携手共进,获得更阳光、长久的收益回报。

有意加入的朋友,请扫码付费进入,或者跟我们的客服联系,咨询详情。

长按二维码付费订阅

想要阅读君临历史上的所有文章,可以登录我们的小程序君临研报通,公众号菜单栏点击即可进入,匹配搜索功能,一键直达相关文章。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们:

创始人微信:ansonad,备注“姓名+机构+行业”。

商务微信:junlintianxia97,或 junlinyunying。

客服微信:junlinkefu,或junlinshouhou。

文章投稿:junlin@junlinhui.cc。

文章转载:输入“白名单”,自动跳转后阅读规则。