投资失败大多源于高估值

将雪球公众号设为星标

不错过任何投资机会

前言:高估值,有毒。2013年到2015年,如果不碰股票,你不会了解,有一种疯狂,叫作“创业板”。2013年到2015年中,只用了2年半的时间,创业板指数就从585点上升到4037点,接近7倍。

而这只是指数,其中诞生了一批曾经的大黑马。印象比较深的就有乐视网,暴风科技,全通教育等等,上涨十几倍,是家常便饭。当2015年成为过眼云烟,2016、2017、2018年,但凡投资创业板的,都逃不了一个惨字,出来混,总是要还的。

作者:诗安

来源:雪球

每当股市里传出某某公司巨额再融资,某某大盘股要上市融资,海外独角兽要通过CDR回归内地上市融资,新开某某板方便企业注册制上市融资等等,人们便会联想到某些专家针对股市的吐槽:中国股市的功能,从来都是重融资,轻投资。A股的存在是为融资服务的,不是为了让你投资赚钱。

这句话错得颇为业余。居然将融资和投资区分开看。有一个词叫做投融资,其投资和融资是相辅相成的。

比如说,有一个公司A需要资金发展业务,就会有融资需求。于是B手上有钱,正好愿意出借给公司A,获得相应的回报,这就是投资。没有融资需求,便没有投资机会。

别看到“投”这个字,就以为很高大上,投资说白了,就是把钱借(投)给资金需求方。可以是债性的,到期还本付息;可以是股性的,成为对方的合伙人,有福同享有难同当。

银行理财产品是一种投资,本质就是你去银行柜台,看见柜台小哥哥西装笔挺站在那里,向你热情地介绍这块理财产品收益如何高,那款基金产品卖得如何火。其实就是希望让你把钱借出去,背后是有人想融资。银行是一个中间人,银行收了你的钱之后,是把钱反手又借了出去,可能是借给房地产公司开发新楼盘了,可能是借给地方政府搞基建项目去了等等。

银行小哥笑眯眯地跟你说理财收益很高,一年期达到了5%,转手他借给别人的至少7%。所以银行渠道叫作间接融资。

而股市是上市公司向公众发行股份直接融资。如果未来上交所做广告,台词可以这样说:上海证券交易所,撮合股权投资,让你与交易对手一对一买卖,跳过中间商,没有银行赚差价。所以你终于明白了,什么中国股市是用来融资的,不是用来投资的,就是一搞笑段子。

不要老是说外国的月亮特别圆,外国的股市是为投资服务的。其实中国股市和外国股市是一样的,是为了融资服务的,也是为了投资服务的,综合来讲是为了投融资服务的。注册制发行股票,无非就是股票多一些,

就好比,本来有1个项目可以投,现在有10个项目可以投了,这难道叫重融资,轻投资?

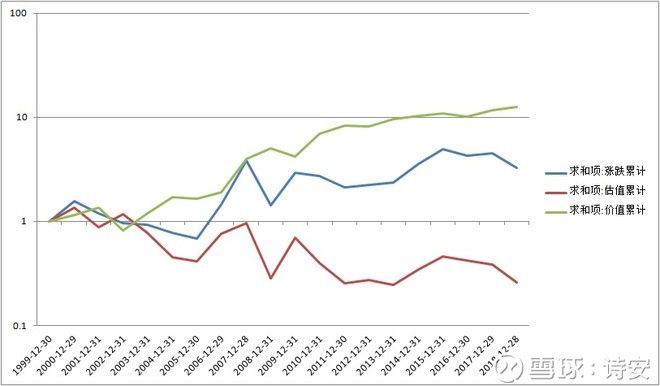

代表全部A股综合表现的万得全A指数,1999年底是1000点,到2018年底3245点。19年间,累计涨幅224.5%,年化涨幅6.39%。看起来收益水平没有比普通理财产品高多少。

如果光看到这个表象,那就天真了。

要懂得分解,将股价的涨跌幅,分解成价值因素和估值因素。如1999年底,全A指数的市盈率是50倍,到2018年底只有13倍。估值下降了74%,即2018年的估值只有1999年的0.26倍。

价格变化=估值变化*价值变化

转换公式得:

价值变化=价格变化/估值变化。

求得价值变化=12.5,年化价值增长率为14.22%。

这是一个很高的价值增长水平。与19年间一线城市房价的年化涨幅是接近的。

之所以股市看上去,收益水平低,不是因为其价值增速不足,而是因为1999年末,股市的估值太高了,50倍到13倍,下降了74%,如果1999年的估值也是13倍,即估值不扯后腿,那么全A指数的年化回报是可以达到14.22%的。

那么反过来思考,2018年末的市盈率是13倍,而不是50倍。再过19年,一切会如何呢。

全A指数:蓝线是其1999年至2018年的价格走势图;绿线是价值走势图;红线是估值走势图。

可见,估值下降了74%,是价值不断地上升将指数价格硬拽着往上走。

这三条线里,最核心的是绿线,价值走势。红线是用来找到一个具有安全边际的估值上车用的。而蓝线,我们看到的价格走势,是绿线和红线的综合表现。

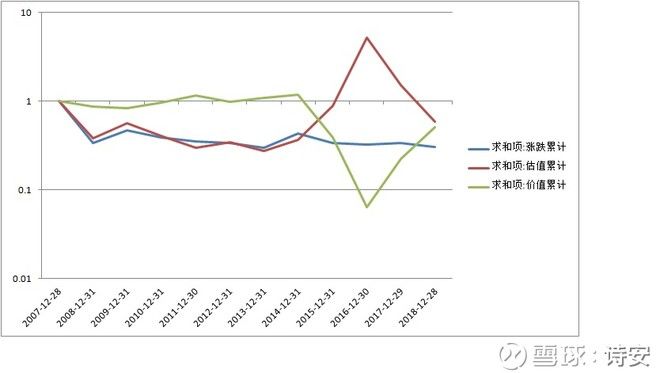

同样的方法,可以看公司。兴业银行2007年大牛市高点上市。2007年底PE高达45.53倍,到2018年底PE只剩下5.12倍,虽然在这十多年里,兴业的价值倍数为10.08,但由于估值倍数为0.11,导致股价只上升了13.35%。

股价表现之所以平庸,是因为估值下降的巨大杀伤力。

如果个股是中国股市整体的一个缩影的话,那么造成所谓中国股市上市公司融到了钱,而股民却表示赚钱困难,正是因为上市发行时的高估值导致的。那么专家们要说了,这就是股市重融资轻投资的证据,服不服。

上市时的高估值,是有人逼着你投资的么?明明只值10倍、15倍市盈率的东西,市场上标价50倍IPO,你还抢着买。最后亏钱了,大骂股市没人性,重融资轻投资。高估值买入,是你自己做的决定,与证监会是否换一个领导,是没有关系的。

说到高估值的危害,不得不说创造了市盈率神话的创业板。就在3、4年前,人们还仰慕地将其称为“神创板”。毕竟2015年,它曾经创下了接近140倍市盈率的神话。

2013年到2015年,如果不碰股票,你不会了解,有一种疯狂,叫作“创业板”。2013年到2015年中,只用了2年半的时间,创业板指数就从585点上升到4037点,接近7倍。

而这只是指数,其中诞生了一批曾经的大黑马。印象比较深的就有乐视网,暴风科技,全通教育等等,上涨十几倍,是家常便饭。那是一段对主板大烂臭嗤之以鼻,对3开头的代码充满好感的岁月。

当2015年成为过眼云烟,2016、2017、2018年,但凡投资创业板的,都逃不了一个惨字,出来混,总是要还的。连续三年,创业板指数分别下跌:28%,11%,29%。从目前的市盈率看,其绝对估值依然达到28倍,仍旧不能算便宜。何况乐视、暴风、全通之流。

以全通教育为例:

2014年末期市盈率为184倍,已经高的吓人了,结果2015年末愣是涨到了468倍,高估的可以更高估。

2016年,下跌43%;

2017年,下跌52%;

2018年,下跌40%。

连续惨跌3年后,你惊喜地发现,它的市盈率依然高达49倍,依然毫无性价比。更别谈,乐视,暴风都已陷入公司亏损的泥潭。

高估值,有毒。这毒不单单是在二级市场投资上需要避开,就拿银行资管业务前几年做的比较多股权质押融资业务而言,许多银行在近两年出了大量股质风险,都是源于在企业高估值时,接纳了其股票作为融资质押物。当高估值下降后,银行面临极大的追保风险,不得不强平,进而导致股价继续下跌,引发新的股权质押危机,恶性循环。

生活中也是,当你前几年做股票挺成功的,身边就有人看好你的投资能力,纷纷认同你的投资理念,并愿意将资金托付你来管理,但他们给予了你太高的估值(期待)。尽管你反反复复苦口婆心,告诉他们一年赚15%已经是可遇不可求的收益率了,但他们依然认为一年赚30到50%是正常现象。于是,当2018年市场低迷,你“神奇”不再,甚至陷入亏损时,这个预期差来得过大,人们便会弃你而去,甚至贬低你的价值。生活里很多事都是这样,其实你从来都没有变,一直是原来的那个你,变是的人心。在你顺风顺水时,给予过高的期许,在你一时遇困时,过份地看低。

如何化解高估值,唯一的方法是,不断创造价值。

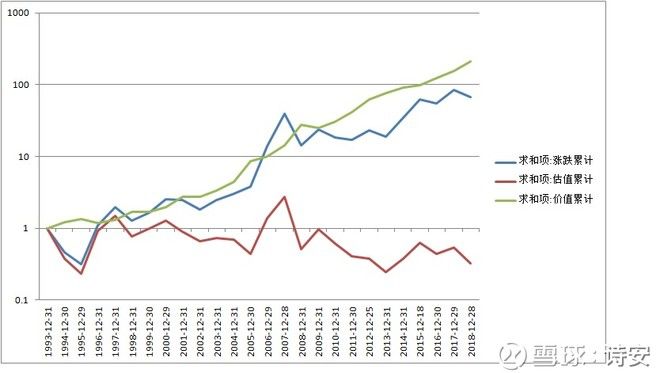

我们来看一个反面例子。中国石油,绿线价值在1以下,代表十几年来,其公司价值是在下降的。所以,股价蓝线也是一副半死不活的模样。

低价值,决定了其低迷的股价。

这是万科A的价值图。其红线,估值其实也正处于一个低迷期,但由于其价值线不断的上升,带动了股价蓝线的走高。

格力电器,估值杀的很惨,1996年市盈率72倍,到2005年市盈率11倍,所以这9年股价蓝线一直在1轴以下,毫无收益。尽管期间,绿线价值不断上升,但用了9年才把估值欠下的债给还了。好在高估值的伤害是一次性的,而价值的提升却是复利。2005年之后,格力的股价蓝线不断上升,是因为估值已经较低,价值的提升就更显现出来了。

茅台由于和上市相比估值下降的不多,所以价格和价值是比较接近的,股价100多倍的收益,基本都是来自价值的100多倍涨幅。腾讯与茅台是类似的情况,价值上升了100倍,带动股价大幅上升。

股市之所以会均值回归,正是因为:人们看好的东西,往往没有那么好;人们看坏的东西,往往没有那么坏。人心往往是很极端的,而股市正是是人类情绪的放大器。

我方才明白,为何芒格说,投资最重要的品格是,Rational。