阿里、百度的餐饮SaaS“头号打手”为何陷入欠薪、裁员?

虎嗅华东报道

作者 | 范向东

年关将近,又到了裁员旺季。今年的互联网裁员潮来得格外凶猛,连大公司都大量裁员,更别提脚跟还没有站稳的独角兽、创业公司。

最近,网上传出“客如云欠薪”“二维火降薪”的消息,这两家都是餐饮SaaS赛道头部玩家,客如云曾被百度看好,二维火有蚂蚁金服加持。按道理,餐饮是弱周期行业,冬天到了就少收点租子。无奈的是,客如云、二维火身处阿里和美团的交战区。

今年“寒冬”中的一大奇景是一些独角兽流血上市并大量破发。据统计,2018年23家已上市独角兽企业中,二级市场估值低于一级市场估值13家,上市后破发16家,破发率70%。亏损上市,商业模式行不行得通都是个问题,这轮新经济公司IPO浪潮,更像被外力推上去的。

说到“助推”,我就想起ofo。共享单车从诞生起就被资本催熟,中期则成为了巨头竞争的砝码。更无语的是,两年几十亿美金砸下去,共享单车还没摸索出合理可行的盈利模式。最大的“罪人”,只能是戴威了。

讲这么多,其实想引申出当下新经济创业的情况:巨头为了巩固头部地位,对外投资或亲自下场,不断拓展上下游等关联业务,形成一个个中心化生态。创业公司大多数业务单一,上大船有更大概率活下去,背后的资本也喜闻乐见,但如果不能上船,就有必要想一想自己会不会被巨头干掉。

降薪不如被裁员?

“客如云欠薪”和“二维火降薪”的消息在微博、脉脉平台上已经被讨论了一段时间了。

据参与微博话题“客如云欠薪”的“W莽子”“凉72132”“Cooki-可琪”等爆料,客如云科技(北京)股份有限公司欠薪2月之久,高层、核心产品团队和底层员工都有离职,直营分站撤销,直营团队欠薪,工厂停产欠薪,装机用二手顶替,而原因则是因为融资没有到账,大股东钱包生活涉嫌非法借贷已经撤资。

来源见水印

而客如云是坐过国内餐饮SaaS头把交椅的,曾经在新三板上市,不过今年4月从新三板退市。从其业绩披露看,2017年客如云营收2.2亿元,亏损超9000万,2016年、2017年两年共亏损约1.5亿元。

至于亏损原因,客如云表示其在全国多个城市设立销售分站,新增人员带来人工成本和房租水电等成本费用的增加,导致营业利润和利润总额下滑。

据脉脉已实名声明用户“张顺”在9月的爆料,“客如云已经把所有的客户资料卖给了口碑,已合作的客户系统强制升级为口碑的系统”,且内部管理比较混乱。这一爆料被客如云运营经理郭强回怼,称并非资料倒卖,而是“达成双品牌合作城市分占合并”。

在双十二期间,客如云创始人彭雷在微博发布了客如云X口碑的联名海报,称“全国使用客如云系统的餐厅,用口碑APP来点菜和结账,即可获得巨额补贴”。看来,客如云已经站队口碑。

目前客如云官方没有回应欠薪事件,值得一提的是,在11月,客如云还入选德勤“2018中国高科技高成长50强”,今年收入增速4095%,排名第18位。客如云虽然发不出工资了,但名声维护的还不错呢。

来源:德勤“2018中国高科技高成长50强”榜单

另一家全员降薪20%的二维火,则更“悲情”一些。

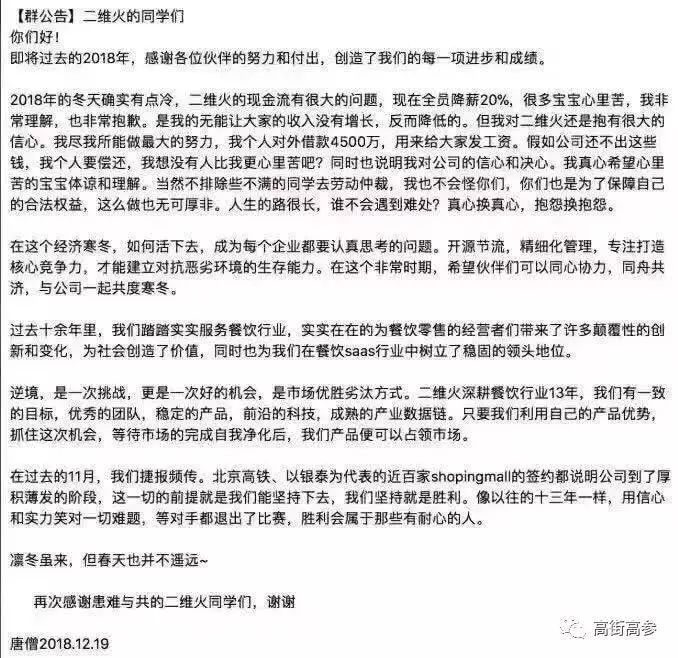

创始人赵光军(花名“唐僧”)在内部的群公告称二维火的现金流出现问题,其以个人名义对外借款4500万,用于偿还员工工资。据亿欧网报道,唐僧本人表示爆料情况属实,“遭遇投资方拖延资金只是原因之一,其实此次变动更系主动调整,目前二维火账上资金尚充足,降薪、借款更希望的是在资本寒冬中,储备充足粮草,并锻炼‘身体’迎接暖春。”

身体?莫非是准备“卖身”了?真心换真心,唐僧的发言很有情怀,但于员工而言,及时足额领取劳动报酬是《劳动保护法》赋予的权利,若用人单位克扣或者无故拖欠劳动者工资,要支付拖欠工资、补偿金(25%拖欠工资额),必要时还要支付赔偿金。

已有脉脉网友称二维火“降薪是变相裁员”,“如果是裁员,会有补偿,但我并不想给补偿,所以留下来降薪跟我们加班吧”。

都说员工是企业最宝贵的财富,稳不住内部情绪,客如云、二维火即便不破产,也要元气大伤了。

餐饮SaaS不赚钱?

餐饮SaaS有很大的想象空间,因为客户的流程都是跑在SaaS上,而且其业务不仅服务B端,还能触及C端,很多互联网巨头都有投资餐饮SaaS企业,因为这块高频业务既可以往B端引流也可以向C端营销。此外,餐饮SaaS企业可以做供应链金融、精准营销等其他服务。

为什么客如云和二维火没钱了?先看SaaS企业的业务情况。几家有名气的餐饮SaaS品牌,基本上都是以交易为核心,提供硬件和配套系统,涵盖前台收银、排队取号、手机下单、会员营销、进销存管理、收支核销、数据分析等功能。

对于店铺来说,其价值主要在提升翻台率,营销获客以及会员运营等,通过技术和数据提升店铺效率。通俗来讲,餐饮SaaS就是把网店所用的那一套可视化工具搬到线下,这也是所谓的新零售。

以客如云为例,参照公开转让说明书及官网,其营业收入主要来自四方面:客如云软件服务、硬件销售、硬件租赁和增值服务(金融、营销、供应链、咨询)等业务,其中营收贡献最多的应该是软件服务。

从往年数据看,硬件毛利率低而平稳,关键在软件服务上。客如云曾出现软件服务毛利为负的情况,而原因是“增加了各分站的运维人员数量,使营业成本中的人工成本大幅增加”,不算三费,营业收入都无法覆盖营业成本。

因此客如云能否盈利,首要取决于软件业务的销售情况。4万亿餐饮市场应该有充足的商户数量,但从整个行业的竞争格局看,餐饮SaaS赚钱很难。

首先,SaaS服务并不是一个门槛很高的生意,不然也不会涌入上千家创业公司拿着类似的产品相互竞争了。虽然餐饮SaaS企业的切入点各有不同,有的从排队切入,有的从收银POS系统切入,甚至也能从其他行业切入,但最终都会形成非常类似的产品服务。

此外,即使餐饮SaaS企业想做创新或更精细、定制化的服务,市场也未必允许。餐饮业每年洗牌比例70%,是死亡率很高的行业,而中餐标准化程度低不太好,每家餐馆的菜品不一样,没有法做统一的商品库,而且经营方式也不一样,产生的需求更是多种多样,这是巨大的开发成本。

对少数寿命周期长的大连锁可以做定制化服务,但面对中小餐饮,餐饮SaaS企业可能就是只做第一笔交易。这又让价格成为影响餐饮老板决策的首要因素。

总结下来,餐饮SaaS叫“高科技”,产品体验做得好肯定有优势,但市场份额要比产品创新更重要。门槛低,产品同质化,这就意味餐饮SaaS面临的是激烈的价格战,并且入局者不断,到最后,会成为单纯的消耗战。

客如云和二维火都提到了投资方资金拖延的问题,也说明了两家公司在找钱上都遇到了难题。公开资料显示,客如云和二维火在今年都没有再融资。

客如云融资历程 来源:企查查

二维火融资历程 来源:企查查

因此客如云、二维火资金紧张的原因之一,很可能是其业务不赚钱,却要赔钱撑场面。

神仙打架小鬼遭殃

彭雷和唐僧都提到融资难,为什么融不到钱?

资本寒冬可能是一个原因,更重要的是美团与阿里两大巨头的进入,即使是两家的投资对象,也可能成为二者围绕本地生活服务交战的炮灰。

在2016年,美团开始进入餐饮服务市场。原本二维火与美团是合作关系,随着美团扩张边界,二者就开始明枪暗箭,二维火还拒绝美团的“招安”,投向了阿里的怀抱。

2017年,美团小白盒推向市场,美团直接进军实体店铺收银领域,与其他系列产品一道,覆盖了餐饮领域不同的收单场景,和二维火形成水火之势。二维火也不示弱,在美团上市路演的时候,二维火还去拉了横幅。

图片来源于网络

捏住对餐饮商家影响巨大的外卖业务,美团禁掉了二维火的第三方授权,这样二维火收银系统就无法与美团外卖订单打通,商家只能自己手动输入信息。而美团小白盒是自家的产品,订单和收银直接打通,稍微从功能权限和平台扣点上给一些优惠,餐饮商家会选择更换产品。

而这也是美团盈利的途径之一,到店业务的毛利要远高于外卖业务,有收银交易和商家、用户数据沉淀,美团可以做很多事情。除了营销之外,还可以推广美团金融业务,订单、交易数据可以做供应链金融风控,再往上游,可以从系统后台对接美团快驴的供应链服务,形成业务的闭环。

美团是可怕的,它把住了消费者必须的饮食需求,有潜力从最大的外卖平台逐渐从餐饮产业链延伸。而在今年八月,阿里将口碑和饿了么进行合,并成立阿里本地生活服务集团,其目的自然是对抗美团。

在餐饮SaaS方面,两家都有参股、收购了一些ERP、SaaS的服务商,如美团阵营有屏芯科技、天之星,阿里阵营美味不用等、二维火,以及站队阿里的客如云。巨头之下,资金和技术的鸿沟难以跨越,创业者的空间越来越小,谁的业务有短板或迈错步子,谁先出局。

对于创业公司而言,能不能挺过寒冬还是未知数,处于巨头交战区更是雪上加霜。这时候,创始人还有得选,但员工却没有了选择。

本文首发微信公众号:高街高参(ID:gjgc168)

虎Cares

「职场温暖供应商」虎Cares

为您带来今日天气播报:

西北风转东南风风力强劲

👇👇穿着建议👇👇

一套又暖又酷又轻盈的“薄暖秋衣裤”