小玩意做出大生意,他打入苹果三星供应链

文 | 君临团队

2017年年初,太钢不锈造出圆珠笔头的新闻震惊了朋友圈,这项看似不起眼的高超精细技术终于被中国企业攻克了。

其实圆珠笔头这事,一方面是技术原因,另一方面更重要的还是市场原因。

圆珠笔头的制造,需要持续的研发投入,但是造出来的利润却不高,所以我们长期用进口货也能挣钱。

但中国已今非昔比。

过去,我们的制造业大而不强,徘徊在低端,突破要抓重点,集中在关键领域,也就是所谓的大国重器。

但现在,我们的研发方向,已经转向全面开花。

许多即使看起来不起眼的领域,也有无数的科研团队在攻关,就像蚂蚁雄兵,要将这发达国家的最后堡垒一一攻破。

尤其在“精与尖”的技术方向,譬如消费电子行业,各家顶级企业都在追求“超薄、超轻”,拆开一部手机,无数的细小零件严丝合缝的组装在一起,简直就是科学与艺术的杰作。

今天的主角,精研科技(300709.SZ),可谓此中高手。

1

精研科技,看名字就知道,这是一家做细活的公司。

比如下面这种产品,手机SIM卡的卡托,就是精研的产品之一。

什么,手机卡托?

这种玩意儿能有多少技术含量呢,市场空间又能有多大呢?

大家冷静,别以事小就不为,这里面的门道没你想象的那么简单,就像一个小小的圆珠笔头,也有着你想不到的技术含量。

如果你了解过手机产业链的话,一定记得,很多做手机壳等精密结构件的公司,毛利率都是不怎么高的。

比如劲胜智能,精密结构件业务的毛利率就不到20%。

但我们回头再看精研科技的毛利率,2015年打入可穿戴设备厂商fitbit、三星及OPPO产业链,综合毛利率高达52%!

虽然随后几年毛利率有所下滑,但是截至2017年上半年,这一数据依然保持在40%以上。

一个毛利率维持在40%以上的业务,技术含金量一定不低,否则如此肉香,同行不早就饿狼扑食了?

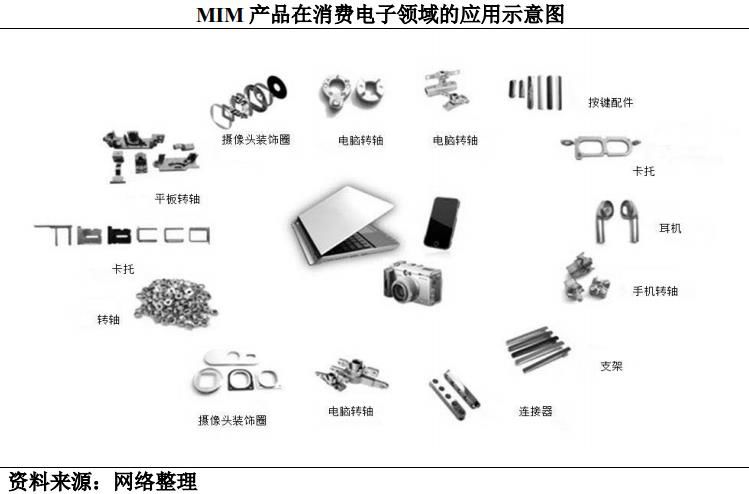

当然,手机卡托也只是精研众多产品里的一小块。

公司在消费电子领域的布局极为广泛,产品包括手机摄像头装饰圈、智能手表的表壳、笔记本散热风扇……等等。

一眼看过去,这些零件都相当不起眼,你大概永远也想不到他们之间会有什么联系。

其实,这些零件有个共同点,它们背后采用的工艺技术都是MIM,这正是精研立足于业界,维持玉树临风的毛利率之关键所在。

2

什么是MIM?

MIM(Metal Injection Molding),中文名称为金属注射成型,是一种将金属粉末与其粘结剂的增塑混合料,注射到模型里的成形方法。

简单来说,MIM就是把金属粉末和粘结剂均匀混合在一起,经过加工就能做成各种形状的金属器件了。

这是一种具有很高技术含量的技术,类似于现在热门的3D打印。

从工艺流程来看,MIM要经历混料(专用喂料)、注射成形、脱脂、烧结、后处理等5个步骤。

混料,就是把金属粉末和粘结剂,按9:1的比例均匀混合起来,大家可以想象我们用水和面时的感觉。

等到和出来的面够劲道时,就可以甩面做面条了,注射成形的步骤也差不多。

混合物被加热,注入模具,成形为毛坯。毛坯出来后,再将里面的粘结剂去除,这一过程就叫脱脂。

脱脂后再进行高温烧结,使成品的强度上一个台阶,并拥有完美的力学性能。

烧结是MIM工艺中最核心的环节,只要这一步处理得好了,那么整个MIM流程基本就大功告成了。

3

经过MIM制作出来的成品,密度高、精度高、表面光洁度也非常好,不信你摸一摸智能手表的底壳,质感那是杠杠滴。

那相对其他工艺制程,MIM又有什么优势和劣势呢?

首先,在MIM技术成熟之前,还有一种传统粉末冶金法。它的金属粉末通常是50-100微米,比起MIM的0.5-20微米的粉末颗粒,要大得多。

所以对于精度要求高、形状自由度要求高的小零件来说,传统技术是无能为力的。

其次,还有传统的机械加工法。随着自动化设备的普及,CNC技术的精度其实已经是相当强大了。

但是呢,机械加工法是用“裁减”的办法来生产的,就像给你一块大石头,让你雕个塑像,那OK,但是让你雕个牙签呢?

会不会感觉到了巨大的成本浪费?

所以,对于超小零件,和三维构造复杂的零件来说,机械加工的耗用成本是很高的,产出效率也低,这里面MIM工艺有着天然优势。

MIM和CNC,一个是“加”,一个是“减”,两种不同的技术语言,让他们在不同的天地里各擅胜场。

比如说,MIM工艺一般用于尺寸小的金属零件制造,因为在MIM的脱脂、烧结工序中,制品的尺寸会缩小,如果产品的尺寸越大,这种偏差也会越大。

所以,像做手机金属中框这类尺寸稍大的零件,往往采用的都是CNC机械加工。

所以,精研目前在MIM领域已经稳固的情况下,也购入了众多CNC设备,以满足客户更高的需求,开拓更大天地。

4

过去几年,随着智能消费电子产业的爆发,全球的MIM市场规模从2010年的9.5亿美元上升到了2015年的21.18亿美元,5年翻了一倍多。

中国作为全球电子产业的主战场,增速就更迅猛了,2011年MIM市场为10亿元,2015年达到48.5亿元,增长了近5倍。

中国钢结构协会粉末冶金分会曾经预测,2018年中国的MIM市场规模将达到70亿元,比2015年又提升了约45%。

可以说,MIM技术由于在高精尖零部件上的独有优势,在全球消费电子产业风云际会的当下,正在获得越来越多的机会。

放眼全球,如果以营收2亿元为标准,高于这一标准的MIM公司数量不超过10家,属于MIM行业的第一梯队。

其中,既有像富士康、台湾晟铭等巨头,也有如新加坡道义科技、印度Indo-MIM等专业MIM选手。

精研科技,作为A股市场上唯一上市的MIM公司,也排在了本土MIM阵营的第一位。

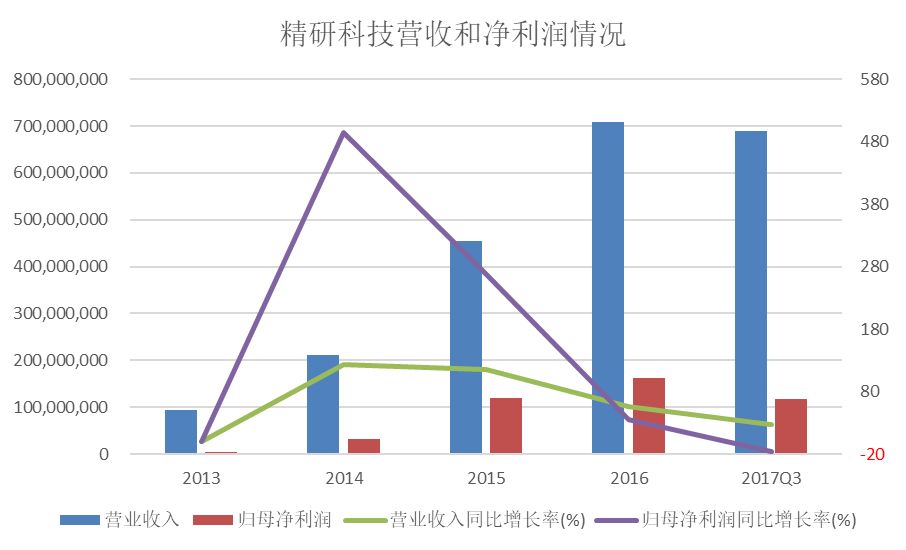

从营收来看,精研这几年都保持了飞速的增长势头,2014年和2015年相继成为OPPO、三星、fitbit的供应商,5年时间就从1亿元跳到了10亿元量级。

5

然而,根据公司2017年三季报,在营收增长26%的情况下,净利润居然出现了15%的下滑?

这是怎么回事,危机要来了吗?

细细考察,我们就会发现,成本的剧增,主要是由于精研在3季度花巨资买了一大块地,扩建厂房,研发投入上也大幅上调。

那么,精研是要搞大事情么?

看看下面这个精研的核心产品和客户表。

看到了没,一水的跨国巨头名单。

尤其是智能手机+可穿戴设备,两大块占了精研总营收的87%,客户包括三星、华为、苹果、OPPO、VIVO、联想等行业巨头。

消费电子,无疑是精研的绝对主场。

但精研,已经不仅仅满足于此,他的目光投向了一个更巨大的战场。

那里有着本田、比亚迪、特斯拉等巨头,随着新能源汽车、无人驾驶技术的来临,新一波科技革命的浪潮已经近在眼前。

唯有踏在风口浪尖,才能获得跳跃式的成长。

而新能源和无人驾驶革命,让汽车的电子化含量大幅上升,基于轻量化和精细化的要求,MIM技术大有用武之地。

这正是精研的雄心所在,目前公司已经通过了TS16949质量体系认证,为汽车零件事业的开拓打响了第一炮。

尾声

研究是一个持续不断深入的过程,是一个不断筛选、精挑细选、枯燥并花费大量时间精力的过程。

我们每个工作日发布一篇上市公司的分析报告,一篇报告就要花费我们团队里两名以上分析师一周的时间,这样耗费巨大成本的研究也仅仅是达到一个目的:

让我们能够在3500家的海量公司里,找到那些在未来一两年里具有相对较好投资机会的头部10%的公司。

十分之一的海选过程。

这些公司真的每一家都完美无瑕,闭着眼买入就能大涨吗?

显然还不是的,我们还需要进一步的精挑细选。

抛弃题材股,真正以优秀业绩说话的好公司,具有长期持续业绩爆发能力的好公司,这个市场上不会超过20家。

这又是一次十分之一机会的淘汰与晋级赛。

追求更强的确定性,找到那些我们认为更值得持有的长期船票。

近期,君临在成立深度研究部的基础上,再次成立了5个小组,对2018年我们认为最值得看好的5个行业方向,进行更深入的挖掘、对比与跟踪。

遴选出每个方向3-5家,我们认为确定性最强的,业绩将持续超预期爆发的优秀公司。

这张清单,我们将在付费订阅专栏里发布,跟我们的付费用户们携手共进,获得更阳光、长久的收益回报。

有意加入的朋友,请扫码付费进入,或者跟我们的客服联系,咨询详情。

长按二维码付费订阅

想要阅读君临历史上的所有文章,可以登录我们的小程序君临研报通,公众号菜单栏点击即可进入,匹配搜索功能,一键直达相关文章。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们:

创始人微信:ansonad,备注“姓名+机构+行业”。

商务微信:junlintianxia97,或 junlinyunying。

客服微信:junlinkefu,或junlinshouhou。

文章投稿:junlin@junlinhui.cc。

文章转载:输入“白名单”,自动跳转后阅读规则。