锦好医疗上市的背后:是银发经济崛起,还是国产化浪潮已至?丨北交所观察

文|黄艳阳

编辑|黄绎达

来源|36氪财经(ID:krfinance)

封面来源 |企业官方

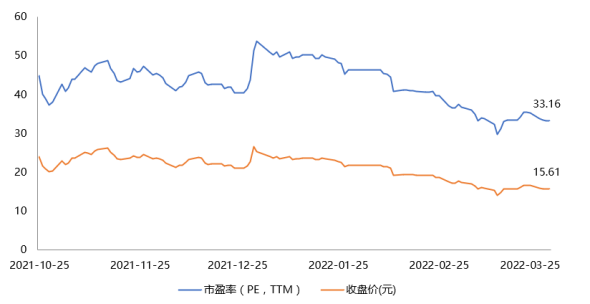

2021年10月25日,助听器概念股锦好医疗以6.8元/股的发行价登陆精选层。上市之初,公司的发行市盈率仅为20.37倍,较北交所41倍的均值和28倍的中值均为较低水平。

由于公司的专精特新属性,叠加身处行业的高发展潜力,作为A股唯一一家助听器企业,锦好医疗的稀缺性和发展性使得市场对其预期颇高,上市当天的换手率数据刷新了自2021年2月精选层新股晋层首日以来的历史记录,截至当日收盘,公司的股价上冲到24元/股。然而,一日行情之后市场对其的预期并未持续火热,股价至今总体横盘震荡。

锦好医疗上市至今股价及市盈率(PE-TTM)变化情况

资料来源:ifind 36氪整理

这两年来,受全球经济环境波动、人民币升值、原材料价格上涨、国内外疫情反复等多重因素影响,锦好医疗的经营面临不小的压力。2021年,公司业绩大幅下滑,营业收入和利润分别为1.92亿元和0.24亿元,同比下降9.2%和48.3%,为近年来的首次负增长。

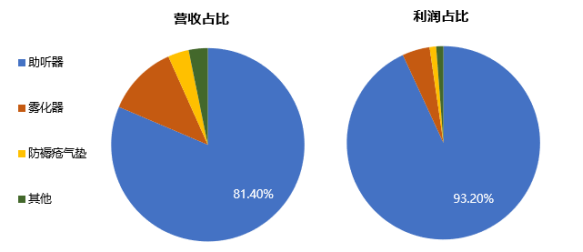

从收入结构来看,锦好医疗的主营产品包括了助听器、雾化器和防褥疮气垫等。其中,助听器贡献了超过8成的营收和利润,是公司最直接的业绩动能。

2021年锦好医疗的营收、利润构成

锦好医疗的助听器业务如何?

锦好医疗未来的想象空间在哪?

锦好医疗值得关注吗?

![]() 海外品牌,中国制造

海外品牌,中国制造

1、低端产品是关键

从销售方式来看,助听器分为验配助听器和非验配助听器。验配助听器为医疗器械,需要由专业的验配师验配,瞄准听力重度损伤的用户,以定制机型和数字机为主,价格基本在万元以上。

非验配助听器则无需线下验配即可购买,主要面向轻中度听力损伤用户,以模拟机和少量数字机为主,产品价格在千元甚至百元。相比于作为器械的验配型,非验配助听器表现出了浓厚的消费属性。

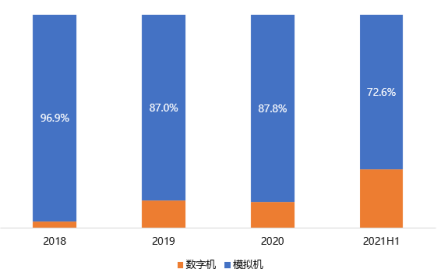

从技术路径上,助听器还可以分为模拟机和数字机。效果上,模拟机对所有声音(包括噪音)进行相同程度的放大,所以言语识别度较差,是典型的的低端品。数字机运用算法,能实现抑制噪音、增强语音,还额外具有存储记忆等功能,所以价格较高。

锦好医疗主营非验配的模拟机型,定位低端市场,近年来,虽然公司数字机的占比有所上升,但模拟机的销售占比仍旧在七成以上。

因此,纵观国内助听器市场,虽然90%的市场份额被国外高端品占据,从产品定位来看,公司产品并不与它们构成直接竞争关系,价格优势将代替性能成为赢得市场份额的关键。

2、定位海外品牌“代工商”

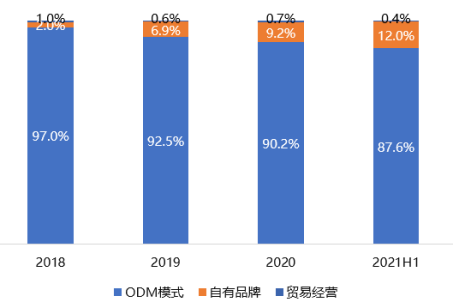

从销售模式看,锦好医疗以贴牌、代工的ODM模式为主、自有品牌为辅,2021上半年公司ODM模式下的销售占比达到了87.6%。从趋势上看,虽然自有品牌的占比提升明显,但由于绝对值较小,并未形成规模效应。

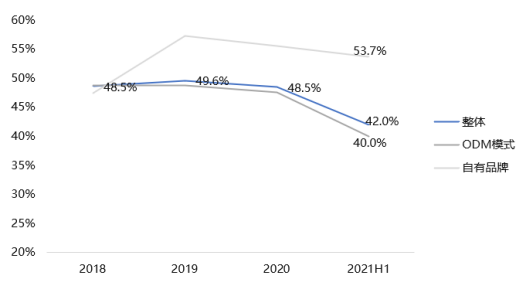

盈利能力上,2020年公司整体毛利率为42%,分模式看,自有品牌的毛利达到了53.7%,ODM模式为40%。

由于自有品牌主要面向C端销售,ODM模式主要面向B端,所以对比自有品牌,ODM模式下买卖双方的合作关系相对稳固,而且不用在营销上投入过多,所以销售费用率亦相对更低。但是,代工方为了稳固长久的合作关系而适当让利,所以ODM模式的毛利水平低于自有品牌。

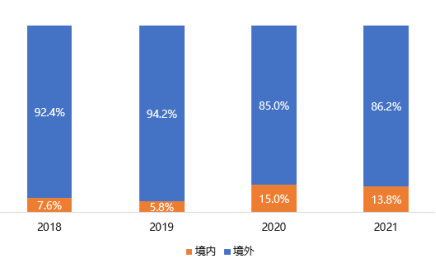

为了降低自有品牌建设的难度,公司仅选择了在境内进行自有品牌的销售,在境外则仅有ODM一种模式。2020年,公司境外营收在总营收的占重比高达85%,且其助听器的出口数量在国内整个行业中的占比达到了12%。

虽然境内业务收入占比较小,但2020年其营收同比上升了264.4%,增速显著高于境外业务,因此其营收占比也得到了小幅提升。由此看来,公司的出口业务占比大、是基本盘,而快速增长的境内业务,很可能在未来成为公司的业绩弹性。

2018-2021年锦好医疗国内外营收分布情况

2018-2021年锦好医疗国内外营收分布情况

数据来源:公司财报 36氪整理

![]() 未来的发展机会在哪?

未来的发展机会在哪?

在锦好医疗的境外销售中,美国、日本、欧洲是主要的市场。从客户情况来看,美国、德国客户的合计占比超过了30%,然而,美德市场的助听器渗透率均超过了20%,增长空间并不大。

此外,从产品结构来看,美德等成熟市场中,高端机型是主流,模拟机等低端产品的市场空间较小。然而,公司高端机的竞争力并不强,比如在决定助听器音质性能的芯片上,公司的芯片通道数最高仅为6,而六大国际品牌达到了48或是更高。

因此,在高端化趋势确定的海外市场,公司仅能填补低端的存量市场,未来的成长空间相对有限。

转回国内,虽然我国是世界上听力残疾人人数最多的国家,但国内市场由于产品价格过高、消费者佩戴意识不足、验配流程复杂等因素,助听器的市场渗透率不到5%。低渗透率叠加老龄化加剧、消费水平提高、消费结构改善等宏观因素的催化,使得国内的助听器市场具备巨大的发展潜力。

然而,国内助听器行业较国外起步较晚,受使用习惯、人均可支配收入等因素影响,消费者教育之路漫漫,行业渗透率提升也注定缓慢。根据中商产业研究院预测,未来5年中国助听器市场的CAGR仅为6.1%。

但正是由于国内助听器市场低渗透、发展略显缓慢的现状,为生产低端助听器的企业创造了一定的生存空间。

![]() 品牌化、高端化的想象空间够吗?

品牌化、高端化的想象空间够吗?

在夯实自身中低端产品基本盘的基础上,公司不止一次在招股书中提及其自有品牌与数字机的发展战略,意在品牌化、高端化。为此,公司设立了子公司芯海聆,对芯片和算法进行自主研发,以期能够形成自身的品牌护城河。

然而,无论是从研发投入总额,还是从研发费用率上看,锦好医疗相较可比公司均处于较低水平。一般来说,技术水平与研发投入相对成正比,技术水平也能从产品的附加值上看出一二,所以,无论从研发投入还是产品毛利率均能反映出公司自研的芯片技术壁垒并不高。

而且,即使自研芯片成功量产,相比追上高端化的趋势,与诸多巨头们去做头对头的搏杀,于公司更现实的意义则在于稳定供应链、降低成本,让作为中小企业的锦好可以更好地在这个行业中生存。

2020年锦好医疗可比公司研发费用情况

2020年锦好医疗可比公司研发费用情况

依托规模大、客户稳定的海外市场,锦好医疗目前以代工为主的商业模式确定性较强,对业绩基本盘无虞。

国内业务虽然增速较高,但由于体量较小,加之高端化、品牌化趋势未成,尚未形成规模效应。若公司能顺利开拓国内渠道,率先推广自有品牌并成功占领消费者心智,国内业务必将成为未来的业绩弹性。

业务方面,公司基本盘运营稳健、业绩弹性可期。此外,公司具备的专精特新属性以及助听器概念使其在资本市场中具有一定的稀缺性。

截止目前,受限于公司自身较小的规模、资本市场对公司的熟悉程度、北交所的流动性等原因,锦好医疗的PE-TTM在32倍左右,仅有“专用设备制造业(C35)”的平均水平。

综上,我们认为锦好医疗从中长期看具备一定的成长性,但目前的估值水平即没能很好的反映这一点,同时也没有很好的反映它的稀缺性,所以未来可以关注估值修复机会。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36氪旗下官方账号

👇🏻 真诚推荐你来关注👇🏻