权威报告 | 中国vs美国:未来五年谁能贡献更多的全球GDP?

#解读第一手数据,洞察全球市场风向#

☟☟☟此文为《商业周刊/中文版》读数观市 · 第二季文章,欲阅读全文可单篇购买(售价¥2.00或¥3.00元/篇)或订阅全年(¥199元/年)。

据早些时候公布的预测,全球GDP预计将在2018-2020年实现3.7%的年均增长率(按不变美元价格计算),在2021-2023年降至3.6%,并将在2022年左右突破100万亿美元大关。

而在这其中,中国仍将成为全球经济增长的最大引擎。印度、美国紧随其后。相对于发达国家经济体,新兴市场或许会成为2019年全球经济发展的主要动力来源。

但与经济的活力表现相反的是,G-20各国的实际薪资水平增长却呈现缓慢的趋势。除此之外,我们还将关注美国最新的储蓄率和金融压力升至2016年来最高点之后,下一步的操作。

欢迎每周关注本专栏,了解世界经济的最新动态。

Part 1:世界引擎

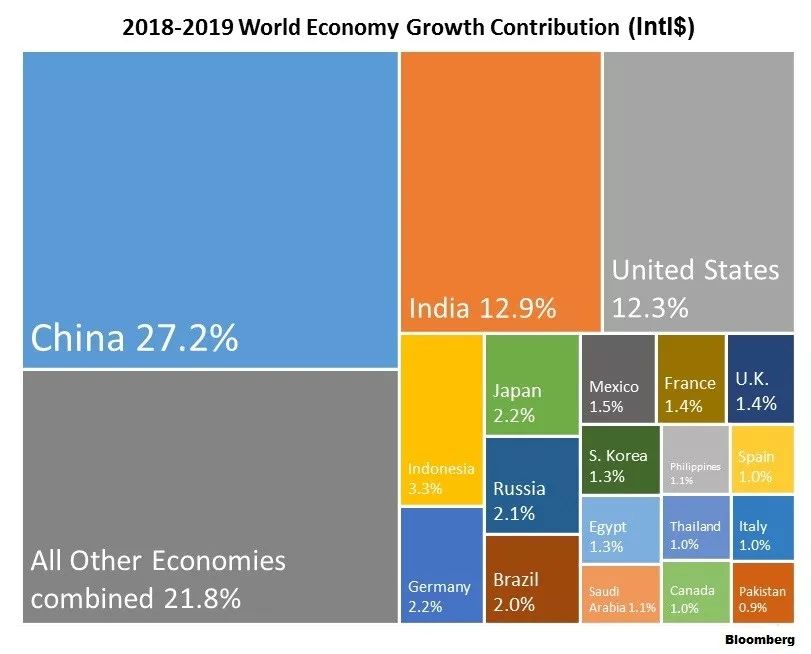

彭博采用国际货币基金组织(IMF)的预测,并根据购买力平价进行调整,以剖析全球增长的贡献来源。

下图列举了当前最重要的20名贡献成员。

根据经合组织的长期预测,中国经济增速预计仍将比较平缓,而且在2040年料将低于美国,但短期内中国仍将是全球GDP增长的最大贡献国。到2023年,中国对全球GDP增长的贡献率预计将从27.2%上升到28.4%。

美国对全球经济增长的贡献力度预计仍将很大,但随着全球GDP增长的来源不断多元化,美国所占份额将会缩小。简而言之,其他国家所占全球GDP份额将会扩大。美国对全球经济增长的贡献率预计将从12.9%到2023年降至8.5%。

与此同时,印度成为第二大贡献国几成定局。印度对全球GDP增长的贡献率预计将从13%上升到近16%——增长3个百分点。第四名将是印尼,预计在2023年将占3.7%。第五名将被巴西拿下。

美国不是唯一为新增长引擎腾出空间的主要经济体,伊朗、土耳其、印尼和孟加拉国贡献力度的加大将最为明显。预计日本、德国、意大利和加拿大等七国集团成员在全球GDP增长中的贡献率均会减小。

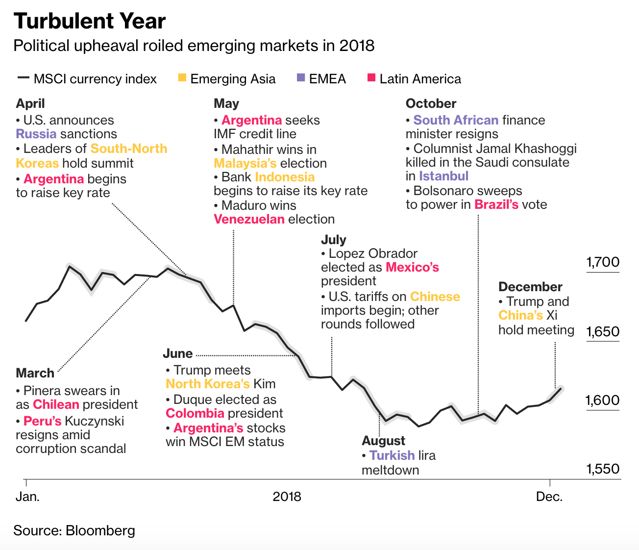

延伸阅读A:走过动荡的一年,新兴市场2019年有望迎来转机

受美国货币政策收紧和贸易摩擦影响,新兴市场2019年走势震荡,甚至面临崩溃的威胁,但最终显现出了几分活力——一定程度上是因为估值已经跌到极低的水平。

动荡的一年2018年,政治风波扰乱了新兴市场

2018年,发展中经济体的货币、股票和本币债券市场均表现不佳,眼看就将成为2015年以来走势最糟的一年,但在过去几个月里,市场得以从低位回升。在美联储(Fed)加息令美元升值且贸易摩擦加剧,使印度尼西亚和南非等基本面较弱国家受到冲击之际,新兴市场股市2018年10月跌势加深,进入熊市区间。此外,阿根廷和土耳其的国内问题有可能蔓延开来,而墨西哥和巴西经历了总统选举的洗礼。

......

Part 2:薪资增幅迟缓

延伸阅读B:发达经济体薪资涨幅创10年最高

Part 3:美国不存钱

延伸阅读C:美国人终于开始再次存钱了,储蓄率达到多少才算合适?

Part 4:金融压力高企

延伸阅读D:就业数据加剧2019年利率路径之辩,美联储仍在加息轨道

……

商业周刊中文版知识商店是《商业周刊/中文版》新媒体推出的付费产品系列。《商周读数观市365 · 第二季》将为读者每天提供一篇由经济学家通过数据全面解读国际市场未来导向的文章,可单篇购买或订阅全年,#解读第一手数据,洞察全球市场风向#。大量新产品也将陆续登陆商店,请大家持续关注。

如何找到商周知识商店主页?

点击这里,或在本公众号底部找到>>全视角>>商周知识商店