猎豹移动(CMCM.N):慢下来的猎豹,能否再次加速?

✦ 一、当年的猎豹曾活在风口

七年前,猎豹还是一个以设计和销售杀毒软件为主的简单企业。2008年傅盛无奈放弃安全卫士,出走360,开启了其堪比经典的创业之旅。

2010年,傅盛带着可牛与金山安全合并改名为金山网络,开始走互联网平台道路,2011年,面对毒霸的收入大幅下降的状况,金山网络决定做浏览器,傅盛认为要聚焦一个极简的目标——即把毒霸做成“10兆大小、10秒安装、10兆内存”,这就是当时的“三十原则”。 灵感一闪之间,“猎豹版”这个名字应运而生,至此,一系列的产品都离不开了猎豹这个名字。

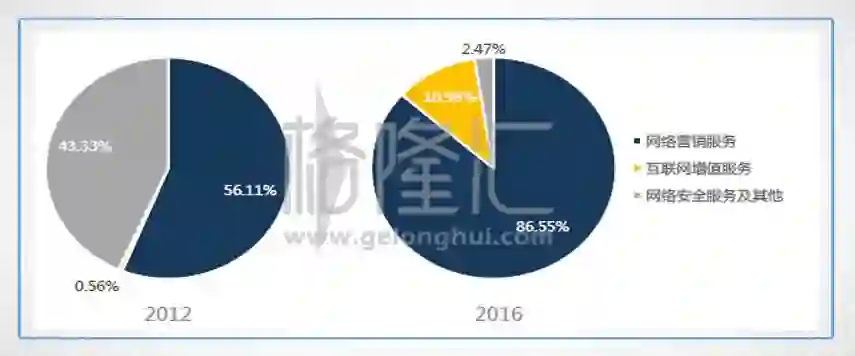

2012年6月,猎豹浏览器出世,成为了猎豹移动转型的关键,因其“抢票插件”而一炮而红。网址导航结合浏览器使网址导航的流量在两年之内翻了10倍以上,妥妥赶上了互联网时代,通过从电商平台、搜索引擎和出售广告获得的在线营销服务收入成为主要收入,2013年占总收入81.7%。两年都以超过120%的速度增长。

同时,猎豹在傅盛的代理下也提早布局移动互联网,2011年上半年,各家的移动端产品还未发力,而傅盛已经带着队伍在珠海做手机卫士,提前布局移动互联网。电池医生、CM猎豹清理大师成为全球规模的手机工具软件,到15年,猎豹海外收入已占总收入50%,移动收入已占总收入64%。

可以看到,从互联网转到移动互联网的同时,猎豹已经成功地从国内转向了海外,自2014年第二季度起,猎豹移动开始了海外产品的商业化,15年Facebook与Google已经成为猎豹的最大的客户。MAU海外用户占比从2014年的69%上升到了2016年的81%,而海外收入的营收占比则从2014年的17.2%跃升至2016年的60.2%。在互联网和移动互联网的的风口下,依靠着工具软件,截至17年年中,猎豹凭借工具产品掌握全球6亿多MAU,其中海外收入占比超过60%,应用安装量从10.9亿增长至约40亿。在谷歌与WPP于2017年1月发布的中国企业出海品牌30强中,猎豹移动位列第九,成为唯一一个进入十强的移动互联网公司。

(截至2017年猎豹产品线)

但是说到底,猎豹定位的一直是一个流量分发的广告商。

赚广告的钱本来没什么问题,但是猎豹的广告盈利模式有着以下问题:

1、工具类的软件由于本身的特性,用户粘性非常低,在360等公司的竞争下, 猎豹移动的MAU在高速增长后后继乏力,甚至有所下降,而广告形式的变现是以MAU的增长为基础的。过去靠的是增量,伴随着移动互联网增量红利也慢慢消失,另外,随着手机性能的提升,对于工具类的需求也在慢慢减少,如何从已有的活跃用户身上挖掘出更高的广告变现价值是一个大问题。

2、因为广告公司商业模式过于简单,通过倒卖广告流量的方式,导致利润率非常低,猎豹移动的净利润率同样在10%以下。猎豹对Facebook、Google等大广告主的依赖比较严重,2014-2016年,Top5的广告主为猎豹贡献的营收高达50%左右,仅Facebook就贡献了20%左右的营收。大广告主调整广告付费模式或减少广告返点,将对猎豹的营收造成较大的影响。猎豹移动最大的广告客户Facebook在2016年3月24日宣布旗下的移动广告平台将接入更多第三方平台,从而导致收入减少,并导致16年的大额亏损。

猎豹移动的毛利率从2013年以来一路下滑,从81.26%%下跌至如今的63.24%,猎豹在互联网和移动互联网起了个大早到现在却被显乏力,根据Questmobile的数据,自2016年5月以来,移动互联网月度活跃设备的同比增长率从20%以上不断下跌,到2017年6月已下跌到10%以下,这里带来的是流量出现瓶颈,猎豹受到单一渠道的广告收入自然会随之受到影响。那么,猎豹何去何从?

✦ 二、猎豹的自救之路

穷则思变,广告业务出现瓶颈,渠道过于单一,用户粘性低的问题不解决,猎豹难言未来,过去积累的大量MAU无法变现,就会变得毫无意义。

简而言之,需要的问题有两个:

1、MAU如何实现再增长,这是现阶段业务收入的根基

2、如何把低粘性的用户变为高粘性的用户以变现

而猎豹的自救之路早就已经开始。

1、利用轻游戏拓宽渠道、提高用户粘性。轻游戏这个细分领域属于不赚钱、周期长的产品,虽然不能直接赚钱,但由于其高覆盖率和远高于工具产品的用户粘性,有望成为广告业务的新的补充渠道,轻游戏竞争者比较少,猎豹这样的游戏正规军在这个领域可以说是具有很强的竞争力,2015年8月19日,猎豹移动发布《钢琴块2》当年9月就冲到了GooglePlay免费下载榜的美国地区第一和全球第五,并成为Google Play 2015年年度最佳游戏。16年的《滚动的天空》表现也不俗,在2016年7月进入美国App Store免费下载榜Top10,截至2017年1月初仍排在游戏类第5,到年中才回落,猎豹全球手游MAU已超过1亿。

2、切入直播风口,培养高粘性用户。直播也是用户粘性最高的渠道之一,一个成功的平台能够留住大量的用户,这部分的用户不仅是广告投放的目标,还是可以通过礼物等方式做到迅速变现的用户群,很有可能是突破口, Live.me推出之后大受欢迎,2016年8月起排在Google Play美国社交产品畅销榜第一名,以及App Store美国社交产品畅销榜前五名。多渠道的分发能够盘活工具类APP上的6亿MAU,无论从单个广告的增加值还是把未来的流量导流到高变现率的平台实现的成本节约都很有必要,同时,猎豹分别在2015年和2017年参与了音乐社交应用Musical.ly的A轮和C轮融资。2017年4月28日,Live.me获得了6000万美元融资,彰显了猎豹移动对Live.me的信心。截至目前,猎豹的畅销排名仍然在4~5名之间,有成为成功直播平台的迹象。

3、2016年6月,猎豹以5700万美元收购了全球移动新闻服务运营商News Republic,News Republic曾一度在23个国家/地区iOS新闻和媒体类排名第一,60个国家/地区Google Play新闻和媒体类排名第一。截至2017年8月,NewsRepublic在Google Play美国区的排名下滑到了21名,虽然新闻类APP有极强的用户粘性,但是猎豹并不擅长做内容,11月8日,猎豹宣布,今日头条将以8660万美元对价收购猎豹移动旗下新闻聚合平台News Republic。猎豹有权选择不超过价值5000万美元今日头条股份作为对价的一部分。猎豹大概率会行使权力,今日头条利用个性化的内容分发来提高运营效率,猎豹坐享成果并合作做广告导入,是个双赢的合作。

想法其实都很好,手握大量数据和MAU的猎豹,在探索着一列的方法做变现,指望工具类广告收入持续增加不太现实,至少在MAU上,三者并没有给猎豹带来太多的贡献,但是在单用户收入上,似乎有好转的迹象,这表现到今年的业绩上。

直接从最近的业绩看,猎豹移动17年前三季度总收入35.87亿人民元,同比增长9%,净利润创历史新高,达到3亿人民币,同比增长近3倍。其中还是主要是由于猎豹工具业务实现了增长,以及利润大幅度改善。另外移动娱乐业务包括Live.me、News Republic和手游,第三季度同比增长123.9%至3.624亿元。公司内容产品收入在本季度达到 2.02亿,同比增长299%,Live.me是其收入的最主要来源,可以看到,猎豹的工具业务消化了Facebook的影响,业务开始恢复正常,而新业务,主要是直播和手游,正在快速成长,这样的业绩是猎豹的营业结构变得更加健康的表现。

11月8日,移动互联网公司猎豹移动宣布与今日头条在个性化内容和社交直播领域达成战略合作协议,成立内容出海战略联盟,一同为全球用户提供丰富多元的内容、娱乐产品及服务,与今日头条的合作,内容和渠道的紧密结合,或许是一条康庄大道。

✦ 三、尾声与估值

在“大连接时代:创新 智能 变革”分论坛上,傅盛认为,数据化和大连接让很多行业都有10倍增长的机会。而猎豹下一阶段要做的是人工智能,“希望每个人以后都有足够的闲暇做自己想做的事情,让机器人帮人类干活。”收购AI科技公司猎户星空大约30%的股权就是其重要的一步,猎豹积累的大数据或许是优势,但是,这样的预期仍然具有极大的不确定性,这里姑且不论。

单从估值看,猎豹移动32.3倍的PE和3.57倍的PB并不算贵,根据猎豹移动的收入预测,预计2017年第四季度收入12.5-13.1亿元,即全年收入48.4~49.0亿人民币左右,估算的净利润(按净利润率8%)约3.8亿左右,对应的PE为28倍,直播的持续上升,新闻APP的剥离,工具类业务的持续好转,估计18年保持稳定增长的概率比较大,在6日大跌后,相对来说,安全边际应该还是比较足。

投资,就是需要我们以发展的眼光看到事物,对于猎豹移动,你怎么看?

【作者简介】

泊车 | 格隆汇·专栏作者

专注TMT行业,市场老司机

“赛道要好,开车要稳”

【精华推荐】