「乌鸡变凤凰」东风小康化身赛力斯,全靠财技和故事?丨智氪

我不是药神中,程勇送药时总是开着一辆涂绘着“神油”字样的面包车。

这辆惹眼的面包车,其实非常符合剧中的时代背景。在2000年到2010年间,面包车在我国汽车销量中的占比一直保持在10%以上,巅峰时甚至突破至14%。

直到现在,互联网仍流传着关于面包车的种种传说,经典车型五菱宏光至今仍可跻身每年汽车销量排行榜的前十。

在面包车市场,五菱的光环背后,依然有两家上市公司占据着举足轻重的地位,分别是大家耳熟能详的长安汽车,以及另一个有点陌生的名字:小康股份(证券代码:601127)。

小康股份拥有包括东风小康(面包车)、东风风光(MPV和SUV)、赛力斯(新能源汽车)在内的多个子品牌,在股价突破新高后不久,小康股份即将公司名称修改为子品牌的名称:赛力斯。

与此同时,从2021年起至今暴涨超3倍后,赛力斯也一只脚踏入了千亿车企俱乐部,成为我国第十家千亿市值车企,与小鹏汽车旗鼓相当。

从股票名称就能看出,赛力斯的市值能够突破千亿,绝对不是因为面包车,而是新能源车的助力。

当我们对赛力斯这个品牌,以及这家公司在二级市场的表现一头雾水的时候,如果提到今年在互联网大火的问界系列汽车就是赛力斯所生产,不少人可能就会恍然大悟。

由华为发布,并且通过华为线上和线下渠道销售的问界汽车,实际上是归赛力斯所有。

那么,赛力斯与华为到底存在什么样的关系?问界汽车能否撑起赛力斯的千亿市值呢?

![]() 巨额亏损押注新能源却收效甚微

巨额亏损押注新能源却收效甚微

赛力斯的起家比较励志,在1986年成立初期,公司仅能为面包车企业生产座垫弹簧;十七年后,赛力斯正式进军汽车领域,并与东风汽车成立合资公司东风小康,开始向市场销售东风小康系列的面包车。

刚切入整车制造领域的赛力斯赶上了中国汽车行业发展的黄金时期,到2011年,在我国汽车下乡政策的推动下,赛力斯的营业收入已经从2008年的45.43亿元增长至97.3亿元。

不过,随着消费者对汽车需求从功能性向个性化的转变,以及政策补贴的逐步退出,面包车的颓势开始显现。

于是在2014年,赛力斯又新开辟了东风风光系列品牌,主要销售紧凑型 MPV汽车。紧接着在2016年,公司又发布SUV车型风光580。由于国人偏爱SUV的汽车消费习惯,风光580仅上市半年就售出8.67万辆,一举将赛力斯从近5年的低谷期拉出,公司也在当年成功上市。

从当时的财务情况来看,赛里斯的收入从2011年的97.3亿元增长至2017年的219.34亿元,归母净利润则从4.84亿元增长至7.25亿元。毛利率方面,赛力斯也在一众车企中处于前列,维持在20%左右。2017年,受SUV车型占比提高的影响,公司的毛利率相比2016年还增长近3个百分点。

至少在2017年以前,赛力斯的表现仍是中规中矩。

2011-2017年赛力斯业绩表现

资料来源:Wind、36氪整理

2018年起,赛力斯的表现开始让人大跌眼镜。

首先是资本支出方面,2017年赛力斯的资本支出突然攀升至15.94亿元,公司开始频繁进行并购和厂房建设,并在2018-2021年又累计支出超90亿元。

大量的资本支出,导致赛力斯的毛利率从2019年起下降至17.3%,进而又在2020和2021年暴跌至4.56%/3.77%。

最后反应在净利润上,赛力斯2018年的营收同比略有下降,但归母净利润却突然大跌超80%,扣除非经常性损益后亏损超1.52亿元,在此后的三年里,公司的亏损开始持续扩大,并在2019/2020/2021三年间分别亏损8.84/23.08/27.93亿元。

这时,只有翻开财报,我们才能在角落中找到赛力斯巨额亏损的原因:公司把钱都花在了新能源汽车上。

2014-2018年是我国新能源汽车的爆发期,四年间我国新能源汽车的销量翻了几十倍。在风光SUV尝到甜头并站稳脚跟的赛力斯开始向新能源领域伸出触手。

2017年,赛力斯3300万美元收购了特斯拉创始人艾伯哈德成立的电池系统公司InEVit.Inc,并以1.1亿美元收购了悍马汽车生产商AM General在美国的民用汽车工厂,揭开了赛力斯在新能源汽车领域疯狂投入的序幕。

2018年,赛力斯的研发投入从8亿元激增至16亿元,并在2019/2020/2021年持续高强度投入,数额分别达22/18/19亿元。从研发方向来看,赛力斯主要集中在增程器、电池PACK、电驱、自动驾驶集成和整车集成这几个领域。

为了给财报留一点“脸面”,赛力斯将大部分的研发投入资本化计入了无形资产和开发支出。这样,资本化的研发投入就不会计入当期的利润表,仅费用化的研发投入(即研发费用)会对当期净利润造成影响,最大限度地减少了拓展新能源对公司财务报表的冲击。

尽管如此,如前文所述,赛力斯巨额资本开支建成的新能源厂房,在产能释放前需要承担大量的折旧等费用,因此公司2019-2021三年依然是巨亏。

另外,上述的财务处理也使得赛力斯账面无形资产(含开发支出,不含土地使用权)达到了近60亿元,未来在进行摊销时,将会对赛力斯的利润形成压制。

资料来源:Wind、36氪整理

2019年初,赛力斯发布了首款新能源SUV SF5,包含纯电及增程两种车型,售价约25万左右。此时的SF5仍与阿里眉来眼去,并且采用了阿里的智能网联方案。

然而,开启预售后的SF5却迟迟没有交付信息,在2019年的年报中,赛力斯甚至对SF5只字未提。

直到2020年6月,SF5才正式上市。车主之家公布的销量数据显示,2020年SF5的销量仅千辆出头。显然,惨淡的销量数据宣告了赛力斯独立造车的失败。

我们认为,赛力斯独立造车折戟主要源于以下两方面原因:一是品牌认可度不足;二是没有有效的销售渠道。

品牌认可度方面,赛力斯原有的小康和风光系列车型主攻低价格带,而赛力斯SF5则属于中端车型,这意味着赛力斯需要投入大量的营销资源以脱离原本低价定位的品牌调性,从而提高SF5的品牌形象。

但是,在研发及扩产方面投入了巨资的赛力斯,却已经无力再承担高额的营销费用。

数据显示,赛力斯2018/2019/2020年的销售费用分别为15.89/13.61/7.29亿元,本该为新品牌造势的赛力斯,销售费用竟然连年下滑,而同期的小鹏则是一口气将销售费用从2018年的6.4亿元提升至29.2亿元。

销售渠道方面,赛力斯原有的销售渠道主要分布在三、四级城市和乡镇地区,并以销售低端车型为主,不符合SF5的品牌调性,因此赛力斯原有的渠道也无法为己所用,而新渠道的建设又需要耗费大量资金。

因此,品牌力不足、销售渠道匮乏的SF5,最终并未获得消费者的认可,同时在行业竞争中根本无法做到与造车新势力抗衡。

![]() 华为给赛力斯带来了什么?

华为给赛力斯带来了什么?

2020年底,在二级市场属于“小透明”的赛力斯,突然在短短的十天内便实现翻倍,频频登上股市热搜。

当时,市场上就已经有不少传言,赛力斯将与华为联合造车。不久之后,在2021年4月份,华为便亲自替赛力斯发布了,搭载华为Drive one电驱后桥的新款赛力斯SF5。

这也是华为与车企智选合作模式的首次亮相。根据海通国际统计,华为与车企的合作模式主要分为零部件供应模式、HI(Huawei Inside)解决方案集成模式、智选模式,华为的参与程度逐级加深。

其中,在智选模式下,华为将深度参与新能源车型的设计,并且向车企开放华为的销售渠道。核心的产权归属方面,相关车型的所有权仍属于车企,华为则通过零部件供应及车辆销售提成获利。

随即,在华为概念的助力下,赛力斯便开启了第二轮上涨,并在不久后突破了千亿市值。

资料来源:海通国际、36氪整理

不过,这款与华为合作的赛力斯SF5,出现得明显有些匆忙,整体的设计仍延续旧款风格,华为实际上只提供了电驱、智能方案和销售渠道,“含华量”并不高。

这也导致华为智选SF5在发布后反响平平,表现并不亮眼。根据太平洋汽车统计,2021年全年赛力斯SF5销量约为8169辆,远低于其他造车新势力。

也许华为和赛力斯都没有对这款试验性质的车型抱有太大的希望。很快,另一款华为亲自操刀的增程式新能源汽车“问界M5”就在2021年底正式发布。

如果说华为在SF5中扮演的角色只是一名零部件供应商和渠道商的话,那么在问界M5中扮演的角色足以称为缔造者。

首先在外观方面,华为参与了问界M5的产品造型与内外设计,并首次搭载了使用鸿蒙系统的智能座舱。在重要零部件供应方面,问界M5采用了由华为研发,并由赛力斯生产的驱动电机。

同时,作为华为智选的第二款车型,问界M5自然也享受到了华为的营销和渠道:发布会由余承东亲自主持,并且进驻华为门店进行销售。

“含华量”十足的问界M5,一经发布就自带流量,这也使得赛力斯一度被外界解读为华为的代工厂。当然,问界M5的所有权仍属于赛力斯,赛力斯在这款车型中也贡献了自己的力量,关键制造环节包括电池Pack、增程器、整车集成等均是由赛力斯自主完成。

但消费者明显更认准“华为”这两个字,而不是赛力斯的技术。否则,赛力斯SF5就不会落得惨淡收场的结局。

问界M5在2022年3月开启交付后,仅用了87天便交付破万,刷新了造车新势力的交付记录。同时,在8月份交付数据中,问界M5单月交付7372辆,在售价超25万元的新能源SUV中排名第三,仅次于Model Y和比亚迪唐。

财务方面,问界M5的大卖也给赛力斯的业绩带来了非常大的提振。2022年上半年,赛力斯实现营业收入124.16亿元,同比增长68.14%。在汽车产能逐渐释放,规模效应逐渐显现的情况下,赛力斯的毛利率也开始回升,从去年同期的3%上升至7.27%。

此外,借助华为的研发能力与销售渠道,赛力斯实际上在研发投入与销售费用方面的开支也低于其他造车新势力。

通过对比“蔚小理”与赛力斯的研发与销售支出,我们可以发现,无论是在绝对金额,还是比率,赛力斯均低于“蔚小理”。

另外,就销售费用单独来说,赛力斯二季度的销售费用中,广宣及服务费就达到11.57亿元。由于问界的营销主要依靠华为展开,赛力斯出现如此巨额的广宣服务费,推测主要为向华为支付的销售提成,但这依然比赛力斯自建销售渠道要便宜得多。

蔚小理与赛力斯2022H1研发和销售对比

![]() 华为站台能否撑起赛力斯的千亿市值?

华为站台能否撑起赛力斯的千亿市值?

毫无疑问,问界M5的推出取得了巨大的成功,而二级市场的投资者也一度将赛力斯推高至1500亿元。截止9月16日,赛力斯估股价虽然有所回落,但依然徘徊在千亿市值附近。

那么,赛力斯值一千亿吗?

既然赛力斯是依靠与华为的合作跻身千亿俱乐部。那么,其与华为合作的稳定性、以及问界未来的销量情况,自然也就成为决定其在二级市场表现的重要因素。

今年以来,除赛力斯以外,其实已经有多家车企发布与华为的合作车型,主要包括长安阿维塔、北汽极狐、广汽埃安等。

尽管上述车企与华为的合作模式为HI模式,华为亦不参与车型的设计,也不向车企开放销售渠道,但却依然透露出一个信息:赛力斯对华为的品牌赋能不具有独占性。

赛力斯是进入华为智选的第一家车企,但却不是唯一一家。

根据36氪此前报道,除赛力斯外,华为已经相继与奇瑞汽车、江淮汽车,以及极狐汽车等敲定智选车业务合作。其中,与奇瑞汽车至少有两款车型的合作,与江淮汽车也有至少一款车的合作。而在和极狐汽车合作HI方案之外,也同样会有一款智选车的合作。

更多的车企进入华为智选,也就意味着赛力斯拥有的华为光环和销售渠道,会受到不同程度的稀释,这对赛力斯显然不是一个好消息

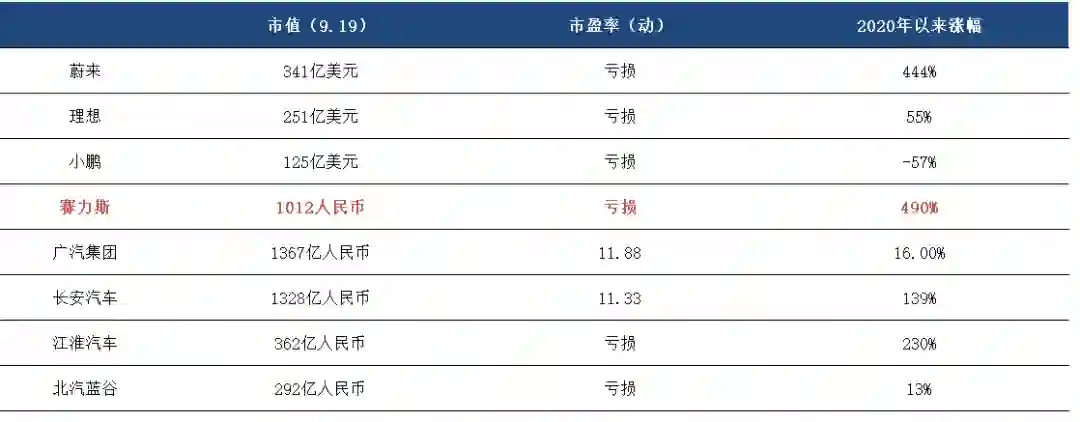

而在二级市场,江淮汽车与北汽蓝谷仅约300-400亿市值,先行一步的赛力斯却达到了千亿。

与其他市值超千亿的车企相比,赛力斯除了与华为有合作外,似乎并没有其他的优势。财务数据显示,赛力斯无论是在资产规模、现金储备,还是资本结构、研发投入,均与市值相近的小鹏汽车和长安汽车有着不小的差距。

截止2022H1车企财务数据对比

产销方面,根据海通国际统计,目前赛力斯已经拥有30万辆问界系列汽车的生产能力,而不少投资者也已经乐观地将问界明年的销量定在了30万辆,海通国际证券也给出了约25万辆的销量指引。

安信证券近期指出,2023年我国新能源汽车的销量将达到1036万辆,同比增长56%。根据乘联会数据,2022年我国新能源车市场中,30万以上的车型渗透率约为13.6%,是近5年来的首次下滑。假如明年高端车型仍维持这个渗透率,30万以上的新能源汽车销量将会达到141万辆。

对问界而言,如果明年销量达到25万,那么其在高端车型中的占比将会达到18%左右,这意味着问界很可能将会成为高端新能源车领域仅次于特斯拉的存在,届时赛力斯的市值超越造车新势力“一哥”蔚来汽车也不在话下。

目前,在估值方面,与造车新势力相比,赛力斯的估值与小鹏汽车接近;与华为合作的相关车企相比,赛力斯目前亦处于前列。其中,北汽蓝谷近两年累计亏损已逾百亿,收入也出现了断崖式的下滑,但在华为光环的加持下,依然维持近300亿的市值。

赛力斯作为已经与华为合作且小有成就的车企,自然也就成为“最靓的仔”,2020年至今累计涨幅超4倍,直逼老牌车企长安与广汽。显然,资本市场基于华为造车概念对塞力斯的未来给予了很高的期望。

但是,正如我们在前文一直所阐述的,赛力斯对来自于华为的品牌赋能与渠道优势并没有独占性,当华为智选中越来越多的车企开始分享华为的品牌和渠道,亦或是华为亲自下场造车时,问界能否保持当前的强势,还仍然是一个未知数。

自然,赛力斯想守住目前的千亿市值,也并不容易。

赛力斯与其他车企估值对比

36氪旗下公众号

👇🏻 真诚推荐你关注👇🏻

来个“分享、点赞、在看”👇