深耕中国市场30年,微软给中国创投市场带来的革新机会

在中国,孵化器曾有过一波风口。那时双创热潮席卷全国,到处可见各种“空间”、“加速器”等,但真正理解孵化器内涵的还在少数,大多数做的还是房地产生意,最终都沦为了“二房东”。

但孵化器并非新生事物,早在1959年就诞生了全球第一家孵化器“贝特维亚工业中心”,它帮助企业在技术创新、产品开发、业务拓展、降本增效等方面带来了相当大的助益。

时间来到现在。面对百年一遇的大变局:数字化转型、全球Web3.0与元宇宙浪潮, 9月26日,在“微软中国30年 创新·未来峰会”上,微软大中华区战略孵化器总经理张思元宣布微软大中华区战略孵化器(Microsoft China Strategic Incubator, 以下简称“CSI”)将全新开启,CSI将致力于成为中国科技创业领域的催化剂,将微软多样化的优质资源,带入到整个创投圈的生态当中,成为帮助中国创业企业辐射全球的资源平台。CSI主要聚焦六大领域——游戏/元宇宙,Web3.0,企业服务,芯片/通信类,医疗行业,还有汽车行业等极具前景的初创企业提供支持,以技术驱动健康、互联的全球性业务增长。

据悉,CSI将协助适格的被孵化企业获得来自微软的技术支持、创业指导、业务推荐、生态连通和PR等孵化资源,如Microsoft Azure、Microsoft 365、Power Platform和Dynamics 365等。CSI还与微软亚太研发集团、微软(亚洲)互联网工程院以及微软各业务部门紧密合作,不仅协助提供技术支持,还将协助创业者与微软的全球客户与合作伙伴生态系统连接起来,助其赢得市场营销、销售和融资机会。

1992年,微软落户中国,在北京开设第一间办公室;与此同时,中国股权市场也于此时萌芽、起步,此后的30年间,微软与中国企业一同乘上中国经济科技发展的高速列车,以点到面,与众多中国本土企业建立了共生关系。自2014年起,由世纪互联运营的Microsoft Azure、Microsoft Office 365、Microsoft Dynamics 365及Power Platform陆续在中国市场正式商用,全部实现本土化运营。2022年3月微软智能云矩阵面向中国市场的整体服务能力再次翻倍扩容,也为更多海内外企业出海入华提供了支持。

当下,面对中国数字经济发展的机遇,微软在提供技术的基础上,动员微软在全球与中国的产学研能力,以基础研究的前沿探索、工程学与产品转化能力,推动最新科研成果的落地应用,让科研创新快速转化为数字经济的驱动力。包括嘉士伯、通用磨坊、欧莱雅、强生在内的跨国企业以及小米、三七游戏、长城汽车、均胜电子、洛阳钼业在内的本土企业,在微软智能云的支持下,实现了业务的转型升级、本地化创新和全球业务的拓展。

在微软帮助成熟企业转型拓展业务的同时,微软也将目光瞄准了创投市场。在服务大客户的同时,也不忘关注创新创业企业,除了 亲自下场做投资之外,也设立孵化器,与创投圈发生了千丝万缕的联系。也正因为有过往的积累与沉淀,所以此次CSI与中国知名的投资机构,如IDG资本、红杉资本、高瓴资本、源码资本、启明创投、GGV、高榕资本、高通创投等都建立了密切的联系。这些知名机构的Portfolio会被推荐给CSI进行深度孵化。在张思元看来,创业公司靠状态而非规模进行区分。CSI支持创业企业的方式主要通过三个层面:产品力、品牌力及产业集团。

她认为,从0到1阶段——公司靠产品打动用户,这是创业公司存在的基础。该阶段创业公司需要的是资金,除此之外是技术和对市场的了解;从1到N阶段——已有产品,需要推市场。品牌影响力逐渐变得重要,公司需要让更多人了解公司业务,获得更大品牌影响力;从N到N方乃至更高阶段,需要靠产业集团的矩阵打法,在这个阶段,创业公司变成了产业集团内的一个个单元,每个创业的单元,除了需要0到1的产品之外,也增加了集团的战略需求。

之所以有这个观察,是因为张思元曾有在央企战投、外资投行、外资高科技企业等跨行业跨机构背景经历——加入CSI之前,曾任职于美国高通战略投资部,担任项目总经理,主要关注AI、芯片、IoT(全称:Internet of Things,物联网)等高科技领域,曾参与投资商汤科技、耐能人工智能、大象声科等新经济科技公司。

正如美国经济学家穆尔所说,企业在以生产商品与提供服务为中心的组织体系中,如何处理产业链之间的相互关系,找到自身的生态位置,是决定企业“伟大”与“普通”的一个价值判断点。作为⼀个孵化器,CSI的核⼼职责就是通过帮助企业其所在的生态产业链中找到自身定位,为企业对接客户资源、获得客户反馈,帮助创业者更快的前进。激荡30年,募投管退逻辑变化的创投市场迎来新变数。

中国股权投资从1992年IDG资本来华开始萌芽,此后经过落地、生根,发展壮大。期间中国股权市场募资与投资额呈现大幅上涨。但受内外经济形势的影响,2022年上半年,中国私募股权募资及投资金额增长都出现了下滑。整个市场的募投管退的逻辑也发生了变化。选择在这个节点全新开启CSI,微软下了怎样一盘棋呢?或许能从股权市场的变化中可发现机缘。

就募资来说,头部效应越发明显,中腰部基金募资出现难题。随着美元回流、LP们避险求稳情绪的上升,资金往头部机构流动,国内股权市场将面临一波洗牌。而对于依托于像CSI这种依托于产业生态的CVC来说,来自集团成熟的产业链和多年积累构建的生态,具备天然的资源优势,成为当下企业的首要选择。

在投资上,更讲究生态协同,创投市场正从模式驱动型创业到科技驱动型创业转变。根据清科数据显示,2022年上半年股权投资的前三大热门领域(IT、半导体及电子设备、生物技术/医疗健康)都是科技驱动。与相比互联网时代模式创新来说,科技创新对于产业依赖更大。因为CVC带来的不仅仅是资金,更是产业链上资源的协同效应。这点也与CSI对创业者/公司的调查反馈一致:80%的创业者认为,现阶段最迫切的需求是拓展市场、缺少客户及客户对产品的反馈。针对这个痛点,CSI在技术支持的基础上,更着重于投入微软在不同行业及全球市场的优质资源,帮助更多企业快速完成从“1到N”的发展。

此外,在管理上,相比较纯财务投资人,产业投资人更了解行业,对融资节奏、人员需求及业务更了解,知道何时扩展、何时启动融资。此外,相比较传统VC投资,CVC对被投企业的要求是发展新技术、有新产品以及有人力成本可以为母公司所用,所以其对创新企业的容错率就比较高,企业的长期耐力和容错机制就相对好一些。故不以短期回报为目的的产业投资,实际上更能保持企业长期增长趋势。据一家FA透露,其正在推进的先进制造项目,创始人点名需要CVC投资者。因为除了资金之外,企业也更需要的是投资机构可以提供三方面的赋能:产品验证场景、资源对接、管理和经营方式的输出,而这些刚好是像CSI这样的CVC孵化器所具备的优势。

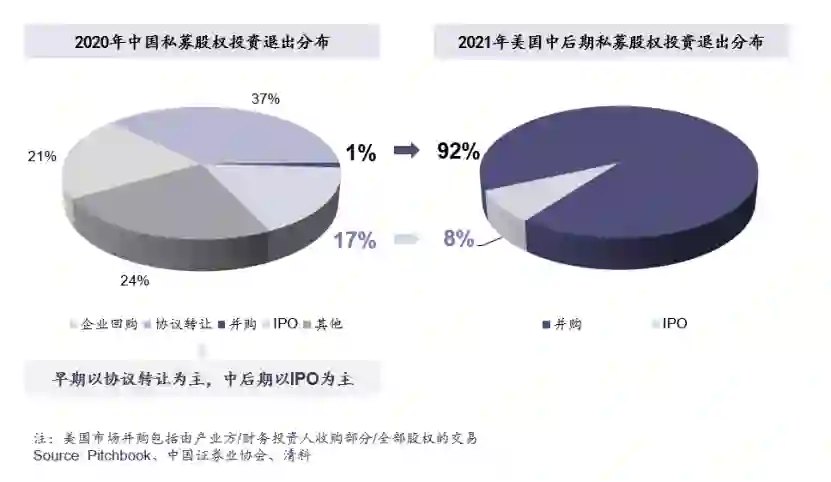

最后,在退出上,产业并购或成为主要退出方式之一。以美国退出市场为例,其中后期投资多以并购方式退出,其中,约有六成为产业方并购。LP对DPI(Distribution over Paid-In,投入资本分红率)的要求促使GP寻求多元化退出渠道,并购将成为主流退出方式。而并购方除了并购基金外,大的产业投资人因为对产业生态发展的需要,成为潜在最大的买方之一。

在这种大的背景下,微软推出CSI的意义也就不言而喻了。作为全球科技巨头,微软将近半个世纪的积累,再加上其对云计算的率先布局,这些都为其在全球数字化浪潮中带来了先发优势。一方面,作为一个逐渐完善的生态,微软CSI能够为创业公司提供的不仅仅是技术、人才,更有市场品牌、战略资源等方面的支持。另一方面,微软也需要CSI来使其大中华区的业务和微软亚太研发集团、微软(亚洲)互联网工程院更贴近,有针对性地扶持本土科技企业,将全球资源注入中国科技创业企业。在内部创新上,CSI也是微软对其看好领域的提前布局,同时也是其获取人力资本的主要方式。总的来说,CSI孵化的企业将带来鲶鱼效应。除了提前布局上下游产业链之外,也会为微软集团生态内部注入新活力,保证微软长期创新活力。

近年来,在互联网、移动互联网渗透趋于饱和的背景下,数字经济正成为中国新的经济增长动力。作为数字化转型的赋能者,微软CSI如何凭借集团生态优势,赋能创业企业呢?

正如前文所说,80%的创业者都表⽰,当前最⼤的挑战不是没钱,⽽是极度缺少市场感知与产品反馈。这对于⼀个创业产品,往往⽐没钱更具有杀伤⼒。故CSI的出发点是按照创业公司最迫切的痛点进行切入的。具体来说就是:

一方面,CSI的项目来源本身就更加多元化,不仅包括还在社群⾥酝酿的项⽬,也有已经获得融资的项目,甚至有集团内部孵化的创业团队等。

另一方面,在中间的孵化环节,CSI将从技术,商业,品牌等创业公司的需求出发,为每个创业公司定制他们的⽀持⽅案。除了基础的技术、云服务、生产力和管理软件之外,CSI也会与创始团队沟通,收集创业公司需求。除了为创业团队牵线搭桥之外,也与创业团队共享行业研究成果,一起构建未来可能的商业模式。

据微软大中华区战略合作总经理庆雪辉介绍,在项⽬孵化的过程中,有些进展快速的项⽬会进⼊起⻜阶段,CSI会将微软更多的内部资源引⼊到对创业公司的⽀持环节中,⽐如战略伙伴计划、CoSell计划等。据悉,除了微软内部各个部门的对接以外,CSI也会引入外部的投资人、社区等,让更多外部资源注入。 “我们真⼼希望经过CSI的孵化,帮助创业团队更快速的进⼊下⼀个阶段。 ”

与单纯的财务投资相比,CSI为企业提供技术孵化、商务支持与市场渠道——如全栈式微软智能云资源和技术支持(不但包含有Azure公有云、Microsoft 365/Office 365云办公、Dynamics 365智能业务应用及Power Platform低代码开发服务的微软智能云“全家桶”,还包含Visual Studio系列开发工具及Microsoft Learn教程、动手实验室、一对一技术支持等)、广泛的生态资源对接(包括引荐投融资伙伴、对接微软跨国企业产业联盟及全球战略客户、加入微软全球生态合作伙伴网络、对话微软全球高管和行业专家,以及接入微软商店、应用市场、搜索引擎和游戏资源等)以及微软全球优质市场化资源(微软全球开发者大会、技术大会、合作伙伴大会,以及各种面向区域市场、行业的峰会、论坛等)。这种产业生态赋能的优势在游戏/元宇宙,Web3.0,企业服务,芯片/通信类,医疗行业,汽车行业等领域尤为明显。在此背景下,创投圈的主流机构更多地是寻求与产业方的合作机会,共同赋能科技企业,扶持科技创新。在以上几个领域的企业融资历史中,总能看到产业与VC/PE联手的案例。

比如CSI对星盘跨境(shopastro)从0到1的赋能。作为一家成长极为快速的出海电商企业,星盘跨境(shopastro)在CSI的⽀持下,更快速地落地海外环境,保证了安全、数据合规等前提下,快速扩展业务。

在从1到N的公司中,中科创达是CSI孵化的典型案例。作为⼀家领先的操作系统技术上市企业,中科创达也在与CSI携手支持更多的初创企业寻找新的增长飞轮。中科创达正在探索从智能操作系统技术,到为IoT(全称:Internet of Things,物联网)提供端边云一体化的一站式解决方案的进阶之路。从而支持更多的行业场景与应用落地。反之,这也影响了微软在半导体通信领域的想象空间,基于与中科创达积累的IoT(全称:Internet of Things,物联网),汽车和芯片领域的经验,微软总部也在着力推进和中国汽车领域独角兽们的合作。

在从N到无限的案例中,美图是典型的一个。在大多数用户的印象中,美图已经是⼀个成功的企业,但在这成功的背景下,美图依然在不断内部孵化,外部投资新的创业团队,寻找新的增⻓点。CSI在这个过程中,充分发挥了在产业图景和创业体感的双重优势,通过与美图合作,孵化了美图公司旗下的创业团队美图宜肤和美图海外产品BeautyPlus,让美图强大的影像科技能力在更多场景落地。另外,作为优秀的孵化合作案例,美图也将成为微软技术展示中心的重磅demo。

在此次大会之前,CSI已经着手与中国初创企业、成熟期企业以及集团都展开了合作、若照此情形发展下去,相信未来CSI孵化的企业将与微软集团以及微软构建的生态体系间形成密切互动协同,慢慢织成一张紧密的关系网络。

在互联网、移动互联网流量触底的背景下,全球科技巨头纷纷寻找第二曲线。有的转型成功,有的则不尽如人意。自2014年,萨提亚·纳德拉成为了微软的掌舵者,帮微软找到了第二增长曲线——云计算,成功实现转型。都说大企业掉头难,现在来看大小企业都可以实现转型,不过前提是找到正确的方向。而方向的寻找凭借的是老道的经验与对行业的理解,这个恰好是深耕行业47年微软的优势。

不过,受全球经济形式的影响,创业热潮正在逐渐褪去,在行业收缩的情况下,已经找到云计算第二曲线的微软为何转过头来要扶持创业企业呢?

不难发现的是当下正处于数字化转型的关键时期,也是一些新技术(元宇宙、Web3)爆发的前夕,新技术的诞生的初期往往需要除资金之外,技术金以及生态资源的扶持,尤其是需要有微软这样生态健全的企业来扶持。而对于微软来说,其新技术一向都保持好奇心和开放心态,所以在接纳和吸收新技术企业方面也没有太多犹疑。能够通过技术和集团生态对企业进行产品力、品牌力等方面的赋能,也是微拓展产业,构建生态的题中之意。

此外,正如前文提到的中国创投行业从募投管退四个环节都正在发生新的变化。中国的创投行业正在慢慢发生变化——从资金端来说:从投商业模式到投资高科技,从追求高风险高收益到稳健投资,而作为科技行业的领先者,恰好主战场来到了以科技起家的微软地盘;从项目端来说:从单纯的财务投资,到战略生态投资,创业者寻求的不仅仅是资金上的支持,更多的是看重资方产业和生态优势,如果一次融资能做到产业投资与财务投资的完美结合,那么企业在今后的发展上也必将得到诸多助力。

目前,中国资本市场的逻辑是“赢者并非通吃,而是要共同繁荣”。企业大而优则投是常态,但真正细致入微做孵化器者寥寥无几,主要是孵化器模式更适合资源密集或者生态完善企业来做。若生态不够完善,也不容易做起来,最终也就只能沦为“二房东”,本质上还是做房地产生意。微软此次以生态战略伙伴为基石,以产业为背景,反哺孵化器中的企业,为企业提供全方位服务,相信以微软的“朋友圈”,必定会吸引大批科技企业、机构加入,共同构建数字经济。微软带来的聚合效应,将会继续给创投圈带来新的变数。

中国人常说“三十而立”,在与中国并肩30年后,微软显然已在中国立住,且融入了中国数字化经济发展之中。未来如何通过CSI反哺创新创业企业,扩展其商业生态环境,我们也拭目以待。