我们距离真正的柔性屏还有多远?

资料整理|乌镇智库研究团队

编辑|行南

责编|Catherine

柔性屏——变革就在眼前

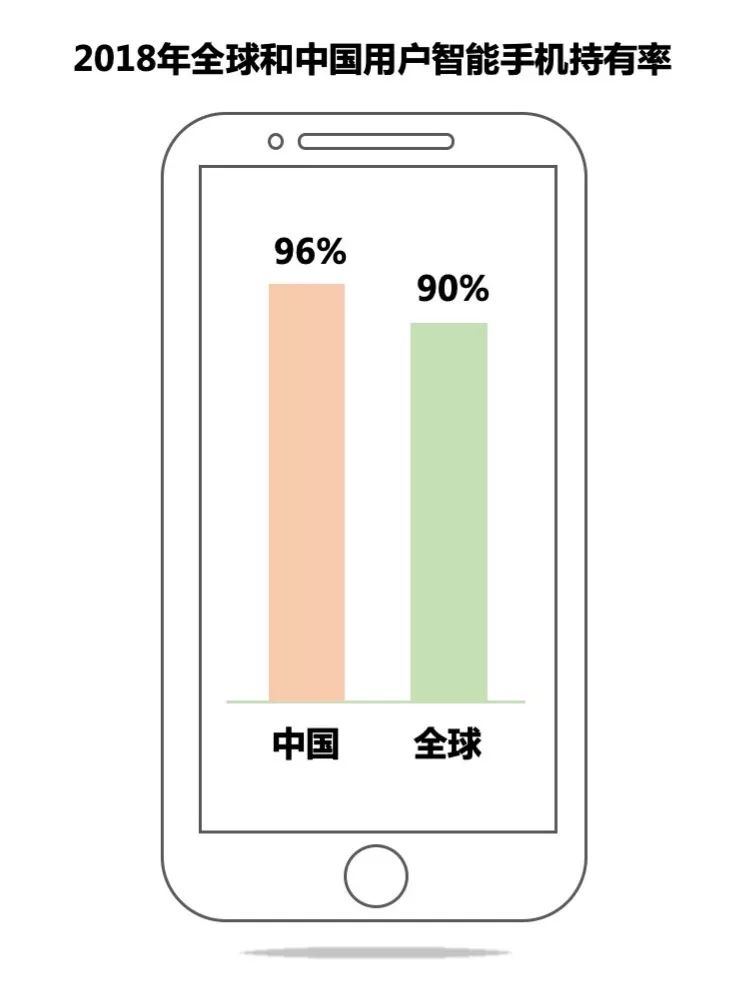

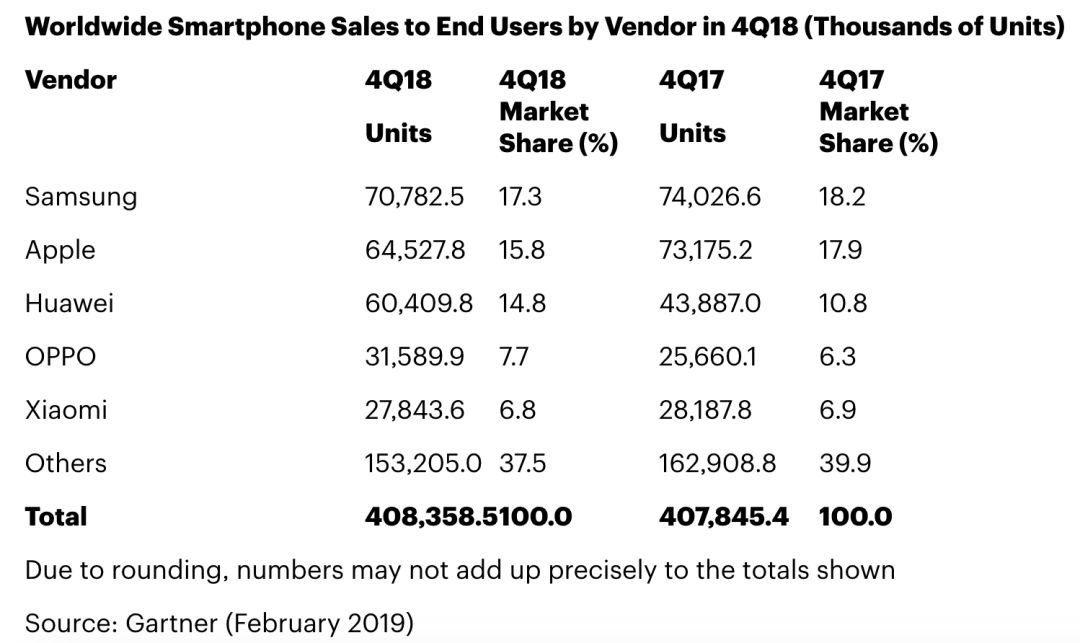

根据德勤相关报告显示,2018年全球智能手机持有率达到90%,而中国更是达到了96%,智能设备已成为人们日常生活中不可或缺的一部分。根据Gartner统计的数据显示,2018年度全球智能手机的出货量已达4.08亿台。近年来,全球显示屏市场规模维持在7000亿美元左右,约等于人类黄金总价值1/10。

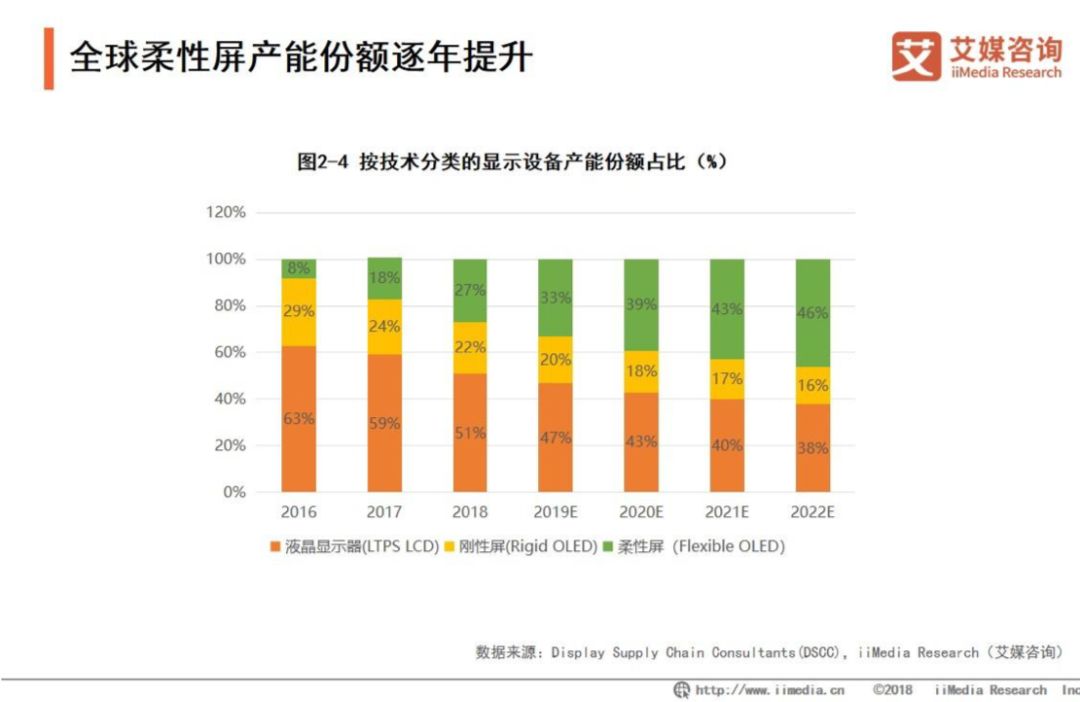

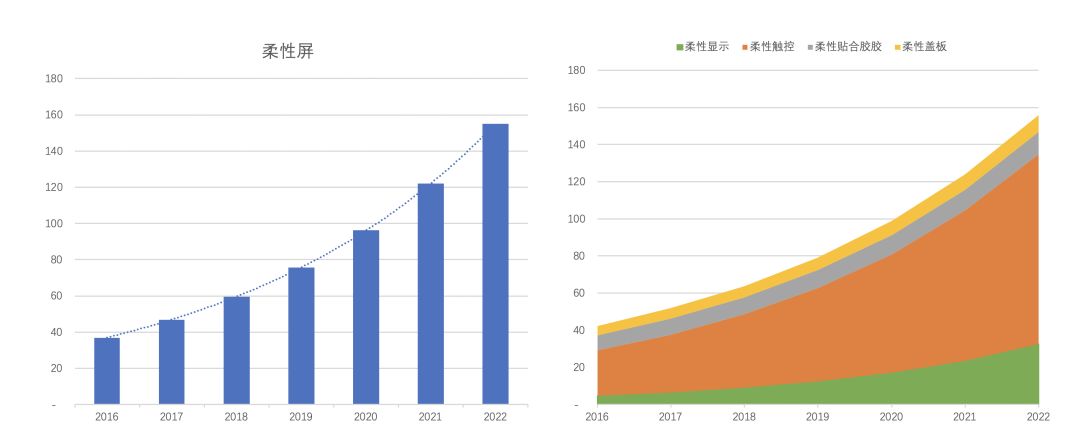

随着制造技术的逐渐成熟和终端消费者需求的不断迭代,可弯曲折叠的柔性屏成为这个庞大市场中的新潮流。2018年全球柔性屏产能份额占整体显示屏产能的27%,预计2022年占比将达到46%。分析人士认为,全球柔性屏市场规模将在2022年达到155亿美元。

与传统触控屏相同,柔性屏也由盖板、贴合胶、触控、显示四大部分组成。

触控+显示已成熟

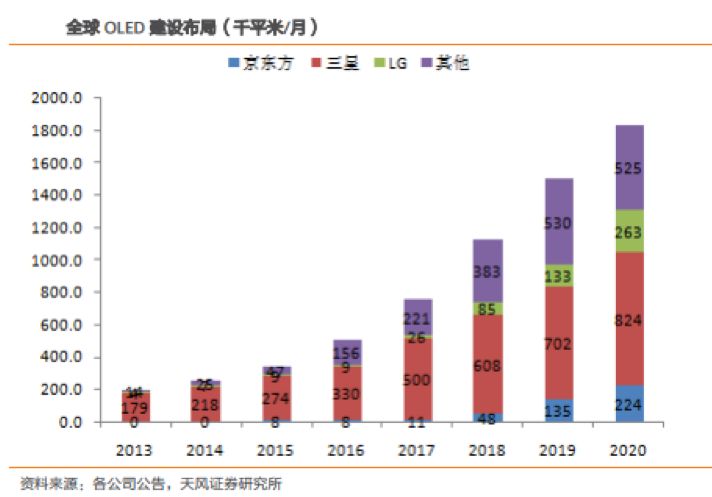

显示技术是这四者中最早运用于实践的技术,品控业已成熟,产能逐年上升。全球OLED产能这几年快速攀升,研究机构纷纷对柔性OLED的产量作出乐观预测,预计2021年市场规模将达750亿美元。

国内企业在OLED产业上也颇具竞争力。随着国内企业技术的进步,产业链布局最广的三星,市场占比逐年下降,不再像2015年以前一样占据绝对主导地位。京东方作为大陆领先的OLED制造商,月产能已超过22万平方米。而对OLED的投资也逐渐火热,仅以6代柔性OLED面板产线来看,总投资规模就已接近3960亿人民币。

可以说,显示技术的厂商们对柔性屏时代的到来已经做好了准备。

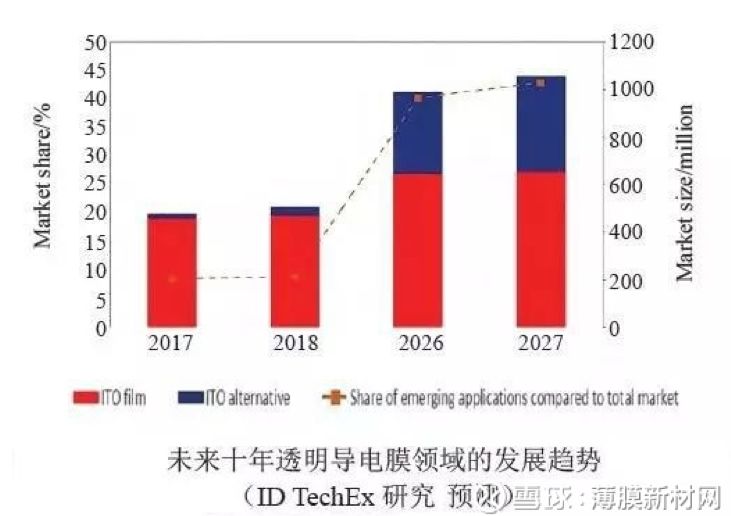

在触控技术上,近年来也取得不小的成绩。传统触控屏大多采用ITO (氧化铟锡)透明导电膜技术,但ITO本身是一种脆性材料,并不适合承受大曲率弯折。而且ITO主要材料为铟锡,造价高昂,目前约占整个屏幕产业上游材料成本的30%-40%。面对成本问题,目前市面上研发两种新技术:纳米银技术和金属网格技术。

纳米银材质具有较小的曲率半径,且在弯曲时的电阻变化率小,再加上线宽极细,非常适合在手机、智能手表和手环等高分辨率的近距离场景中使用。但因为原料价格缘故,成本比金属网格稍高。

金属网格的主要优势是原料成本低和可绕折性好,但是在良率、产量上都有欠缺,在高线宽高像素下也会引起的莫瑞干涉波纹问题,因此更适合应用在分辨率不高、相对远距离使用的台式一体机、笔记本电脑和电视等产品上。两者各有自己的优劣势,也有各自的适宜场景。

目前研发生产纳米银的企业除了LG、富士等日韩传统制造企业,还包括多家国内企业。目前的触摸技术已经能满足柔性屏的基本需要,只待“优中选优”,将新技术与各个应用场景进行适配。

盖板&贴合胶等待突破

然而,柔性屏并非“万事俱备,只欠东风”。一方面,柔性屏上游制造还需面对盖板和粘合胶两大挑战。

市面上的盖板基本都是玻璃材料,坚硬易碎,并不能满足“柔性”这一特质。目前主要研发方向是PET和PI,以PI为主。但这两个材料仍然存在许多问题:一方面是熔点较低不耐高温,另一方面透光性也不及玻璃。在柔性屏特有的硬度和绕折性平衡问题上,也尚未能找到最佳答案。

在产能上,只有四家国外企业进入开发、配置产线阶段,投入量产的也只有声称将向三星电子供应材料的住友化学(Sumitomo Chemical)。而国内至今没有相关生产线落地,仅有苏州新纶科技在2月公告称拟建PI树脂及薄膜产线。

柔性盖板在真正能够投入实用生产之前,还有许多困难要克服。

柔性贴合胶的量产难度也较大。柔性屏所采用的OCA胶必须承受20万次以上的弯折同时功能不受影响,在弯折和摊开过程中需具备一定流动性的同时保持黏性,因此技术难度较之传统触控屏大幅提高。另外,贴合工艺方面也有一定难度,目前常见的滚轮式和真空贴合式各有利弊:滚轮式的效率高,但需要滚压被贴物;真空式不需要滚压被贴物,不容易造成被贴物的损伤,但效率低。如果柔性屏需求的弯曲度较大,则只能采用真空贴合的方式。而这尚未能实现真正的量产。

目前仅有的柔性OCA光学胶的产能集中在美国、日本和韩国企业,产品也基本只供应内部需求。当下国内企业现在更是仅停留在研发阶段。

对于如此局限的贴合胶产能,柔性屏制造也只能“巧妇难为无米之炊”了。

终端消费难发力

从另一方面来说,终端的消费需求似乎也不是那么旺盛。

近年来与柔性屏相关的最热的话题莫过于“折叠手机”。三星、华为纷纷发布自家的折叠手机。然而不像当初“实体按键的消失”、“全面屏”等引起其余厂商跟风潮流、消费者热烈追逐,折叠手机自一面世,就伴随着“折叠手机真的有必要吗”、“折叠手机是不是伪需求”等争议。折叠手机的实用性和“折叠性”也受到质疑。

受现有技术影响,选择内折的三星Galaxy Fold无法完全折叠平整,屏幕展开后还有肉眼可见的折痕,以及近期爆出的测试闪屏等问题,继中国发布会临时取消后,4月23日,三星又被爆出正在召回早前下发给测评机构的所有折叠屏测试机型。而华为的外折方式又不免使人担心塑料盖板的磨损和易碎。尽管有缺憾,折叠手机的售价仍然高达2000美元左右,令普通消费者望而却步。同时柔性屏带来的技术跃进势必会大幅提高手机的维修价格,甚至由于技术门槛,导致维修人员的缺口,又进一步提高了使用成本。

除了折叠手机之外,柔性屏似乎尚未找到“杀手级”的落地。虽然有柔性电视等产品,却并未在市场上引起“应该有”的波澜。一方面是因为现有的柔性折叠尚不能实现人们“随心所欲”折叠的理想,消费者反应冷淡;二是如今智能设备的头部玩家已展开竞争、抢占市场,现有的格局非革新性技术不能动摇。

有限的产品需求,很难倒逼上游制造商加大研发力度、加快研发速度。不成熟的柔性屏技术,也很难真正引起像当初智能手机这一概念面世时的热潮。

市场规模预测:柔性触控将迎来重大机遇

数据来源:根据各大调研机构的预测数据整合

对于消费者来说,我们离真正的柔性屏还有多远?折叠手机已然问世,似乎可随意折叠的柔性屏就在眼前。事实上,“望山跑死马”,上游制造技术尚有许多难关要攻克,终端消费需要也尚需时日养成,成熟的产业链未形成,新兴企业追赶美日韩等传统电子制造巨头也需要时间。

恰因如此,对于产业链上的厂商们来说,产业规模逐年上升,正是国内厂商借势发力,“扶摇直上”的良好机会。

当然真正的柔性屏还需要再等待一段时间,希望等待的时间是有价值的。

推荐阅读

乌镇智库发布《全球人工智能发展报告(2018)》(附下载链接)

尼克谈人工智能的历史、现实与未来