谈到这只股票,关押在青岛看守所的徐翔咧嘴一笑

君临作为一名文艺青年,捧着被奉为文学经典的《红楼梦》苦苦冥思,一句“百足之虫,死而不僵”出现在书本的开头,却也贯穿了贾家盛极转衰的全过程。

这一词的本意是“虫子的足多,即使死了,身体也能支持不倒”。

在日常生活中,常用于形容豪门大族、王公显贵,在遇事后导致家族衰败,但因基础深厚、基业庞大,其依然拥有远高于常人的财富。

公司即家庭,也有许多相似之处。

今天我们将讨论一家公司——盐湖股份(SZ.000792),曾经备受瞩目,获得众多投资者追捧,甚至被冠以“盐湖王”的称号。

但昔日的王者已经陨落,头上的王冠变成了*ST,在众多谩骂和质疑中,盐湖股份经历两年的亏损,即将迎来第三个会计年度。

2019年将决定盐湖是否能回眸一笑,还是黯然离去。

但不管是前者还是后者,我们认为这只“百足虫”都应该引起足够的关注,万一它“满血复活”呢?

当年的徐翔,便曾对类似的标的进行过疯狂的押注,赢得盘满钵满。

1、名门望族

青海是全国最大的盐湖聚集地,拥有察尔汗湖、 东、西台吉乃尔湖、大柴旦盐湖等大大小小100多个盐湖。

每一个盐湖都蕴含纳、镁、锂、钾、硼、碘等丰富资源,随便拿出一个盐湖的盐都够全世界用上数十年甚至上百年。

盐湖股份就诞生于这个聚宝盆中,一出生便是含着金钥匙长大,开发青海省最大的盐湖——查尔汗盐湖。

察尔汗盐湖内的各种盐类资源总储量超过600亿吨,其中氯化钾储量5.4亿吨,占全国已探明资源储量的50%以上。

还有氯化钠(食用盐)储量555亿吨,可供全世界人食用2000年,氯化镁储量40亿吨,氯化锂储量1204万吨,均占全国首位。

是中国第一、世界第二的盐湖。

盐湖股份最初的名字叫做盐湖钾肥,成立之初的目的是解决中国钾肥被垄断的局面。

化肥被称为“粮食的粮食”,对植物生长发育起到至关重要的作用,可以说如果没有肥料,那么世界现有的耕地面积是养不活这么多人的。

钾控制着植物的光合作用和营养的运输,是植物不可或缺的一类元素。

钾资源在中国相对稀缺,目前探明的储量仅在全球的2%,北美三大钾肥生产厂商和东欧两大钾肥生产厂商垄断了全球约75%的钾肥产能,这导致我国过去在钾肥的自给率不足20%。

因此缺乏对钾肥供给的掌控,意味着中国的粮食安全始终处于受制于人的状态。

自给率低的原因除了总体储量低,更多是因为提炼技术差。

我国钾资源基本分布于盐湖当中,而且大部分盐湖都是高原盐湖,环境的恶劣和盐湖中资源的复杂程度对机器设备要求较高。

盐湖钾肥在1997年上市,带着攻克钾的提取技术背景,登录了资本市场,随着募投产能的释放,盐湖钾肥迎来了人生中最辉煌的时刻,业绩和股价不断创新高。

股价从2002年开始计算,8-9年的时间翻了20倍,市值一度突破千亿,净利润达到25亿元,产品供不应求,成为当时青海的骄傲。

盐湖钾肥在成立的59年间,一共生产了4000万吨钾肥,将我国钾肥自给率从20%提升至60%,为国家至少节约了151亿美元的外汇。

在青海盐湖周边,坐落着大大小小四十余家钾肥企业,钾肥年产量达680万吨。其中盐湖钾肥以500余万吨的产量,稳居钾肥“龙头”地位,市场份额已占据国内钾肥生产企业的半壁江山。

盐湖钾肥甚至被誉为我国钾肥行业的黄埔军校,国内大大小小的钾肥企业,甚至不少海外钾肥企业中,均有从盐湖钾肥中走出的技术和管理人才。

但这辉煌顶峰之后,公司开始提出“吃干榨净”的绿色循环经济,却没想到,这一绿色经济让股价绿了近10年。

2、好大喜功的败家之路

盐湖中除了我们目前重点关注的氯化钾、氯化钠(食盐),还有丰富的氯化镁和氯化锂。

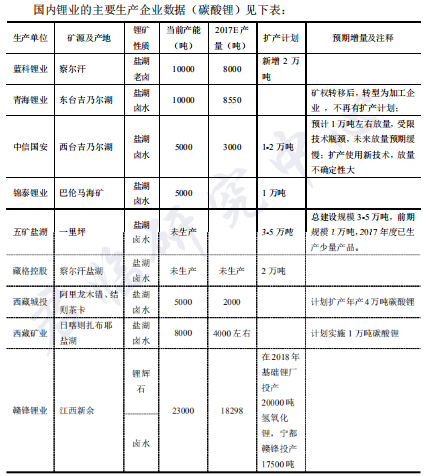

相信投资者对氯化锂已是相当熟悉,作为新能源产业中动力电池的关键材料,过去几年锂电池产业链备受关注。

也由于锂电池需求的快速增长导致锂资源供应不足,价格暴涨,带动了一批锂矿石企业的业绩暴涨。

全球的锂资源中,盐湖锂占据了80%,矿石锂仅占20%,澳洲、智利、阿根廷和中国,4国占据了95%的锂资源。

氯化镁则主要应用于下游的镁合金,作为高端新材料,镁合金的应用场景不断扩大,特别是在新能源汽车、3C产品、航空航天、轨道车辆等要求严格的领域。

而查尔汗盐湖的氯化镁、氯化锂等资源,都是国内储量第一的。

盐湖股份制作钾肥的方式是获取盐湖中的卤水,提取钾离子,再将钾离子制作成钾肥,而剩余的卤水则被排放至盐湖中。

剩余的卤水中依然含有丰富的资源,例如镁、锂、钠。

绿色循环经济的初衷,是希望将提取钾离子之后的卤水再进一步开发利用,提炼废卤中的其他元素,在提炼这些元素的过程中,还能产生众多副产品,提高盐湖的使用价值。

沿着这个方向,公司形成了五大主要板块,塑料(PVC)、化工、金属镁、锂材料、钾肥。

这五大板块互相关联,形成上下游的关系。

例如:

1、卤水提完氯化钾后产生的废卤将被用于锂材料板块

2、氯化钾以及废液老卤又用于化工、镁板块

3、镁板块产生的氯化镁也作为化工板块的原料

4、化工板块所产生的电石废渣又被运用于制造水泥

咋一看,似乎是一个上上策的方案,板块之间的上下游关系形成了产业链一体化,同时减少运输成本、提高废卤利用率,整体的效益应该很高。

但问题是,提出规划不代表能够实现规划,不同的执行人所产生的效果甚至能达到天差地别的差距。

尤其是对于盐湖股份的管理层来说,眼高手低,观看其年报,充斥着满满的口号,看着宏大的规划却漏洞百出,布局也年年失利,硬生生把一个众人之骄傲的企业变为接近亏损退市的边缘。

例如以下行为。

1、盲目的大额投入

管理层仅仅简单的认为具有经济效益和价值,并没有经过严谨的技术分析、市场供需分析、环境政策分析等严格的论证,几个高管拍板便决定开工建设。

关键是这些投入都是巨大的。

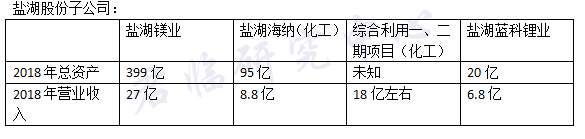

还未进行这些“高瞻远瞩”的布局时,公司固定资产是几十个亿,2018年公司固定资产518亿,还有86亿的在建工程。

6年固定资产翻了数倍,即便一个高明的管理层都不敢这么快的投入建设,因为数倍于原有优质资产的投入,导致稍微有些差池,都会造成经营效益大幅的滑坡,更何况是盲目的投入。

盐湖镁业从2008年启动,2010年破土动工,8年投入近400余亿,营业额却不足30亿,其他项目也是一样的情况,高额投入不能得到有效的回报,便是巨大的损失。

2、公司经营效率极低

由于公司的几个板块是构成上下游关系的,这样的好处是,如果所有机器正常运转,全马力开动,能够形成全产业链通吃的局面,降低整体生产成本。

但也会出现一个状况,一旦某板块出现问题,其产品是不能正常生产的,而这个产品又刚好是另一板块的原材料,那么这将会导致别的板块几乎无法开机。

一般来说,在规划项目时,尤其是重大项目,公司的管理层都会考虑特殊意外的情况,以及应对方式,即便没有充分准备,也会在意外发生时马上设法补救。

但盐湖股份不仅没有考虑意外情况发生(没有意外的提前准备),且发生意外时,公司的不作为大于作为。

⑴镁板块的问题

2017年,绝大部分的在建工程,都转固定资产了,但同年就出现15亿的新增固定资产减值。

盐湖股份对此的解释,却是机器设备问题,导致生产不能够正常运行,因此便计提固定 减值损失。

这样反映了公司内部的运作是如此的松懈,大额的固定资产说不能用就不能用,难道之 前买的时候,就不能考虑周全点?

并且在公司的回复深交所的问询函时,也承认镁板块在运营中,设备不断出现问题、公 司虽然不断在优化,但整体联动运行的能力差,并且有很多技术难点依然还没攻克,希 望通过外界的帮助完成项目的正常运行。

400亿的投资有四分之一是用于公辅工程,而其他200-300亿的固定资产投入却不断出现问题。

从这里便可侧面证明,公司当初的决策是多么的随意。

过去设备开工率不足,公司对外解释的原因之一是,在天然气用气高峰期,天然气的 限量销售导致公司原材料不足,关停设备,造成较大的经济损失。

如果盐湖股份这家公司在东北、在中原或东南地区,那么这样的解释或许还能理解 (2018年出现过用气荒)。

但这家公司位于全国产气量排名第五的青海,同时隔壁就是产气量第二的新疆,临近气源,且输送方便。

▲

中国天然气产量 | 资料来源:前瞻产业研究院

假如公司积极争取,再凭借强大的股东背景,在气源地获取足够的天然气,问题应该不是很大。

而实际上因缺气导致停工,造成较大的经济损失,那管理层就有不作为的嫌疑了。

⑵盐湖海纳的问题(PVC板块)

盐湖海纳的问题相比于镁业更加突出。

例如在2017年的7亿产减值损失中,在建工程的减值损失为3.7亿,也就是说,工程还没转为固定资产就被宣告无用了。

原因是,在引入国外的电石装置(化工设备),技术始终不达标,并且经过多次的技术改造,依然无法达到要求。

同时,公司的其他设备如氧化镁和氢氧化镁装置(化工设备)生产的产品质量差,废品率高,也是经过多次技术改造不能达到要求,生产产品不能用而计提损失了。

除了采购的设备达不到技术要求,公司在生产管理上显得也是如此的稀疏。

盐湖海纳2016、2017、2018年平均每年都有一起重大的生产安全事故。

2016年水泥生产线发生爆炸,造成7人死亡、8人受伤。2017年设备发生火灾,停工整改近九个月,产生5.8亿的停工损失。2018年生产车间发生爆炸,造成9人受伤,为此停工半年,造成停工损失3.5亿。

连续高频的重大事故,最后处罚或开除了大量中层管理人员。

管理层的决策失误和经营低效的基础上,公司因不断发生事故导致部分装置损毁整体不能形成上下游联动而空置。

庞大的固定资产投入导致大额的折旧费用,还不断计提质量、技术不达标设备的坏账损失,以及大额负债下的利息费用。

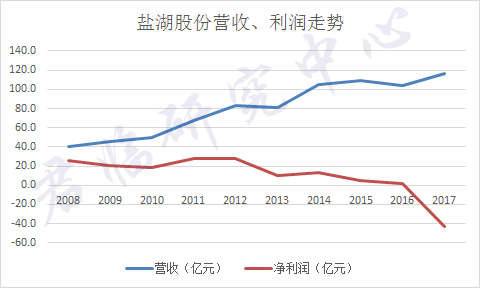

一步一步,将盐湖股份的靓丽业绩拉下了神坛,将净利润由盈利20亿变为亏损40亿。

将管理层一顿痛批过后,我们再回到今天的主题。

被“垃圾”资产缠身造成巨大亏空的盐湖股份,是否能够“死而不僵?作为投资者是否还有关注的必要?

3、一块雷打不动的资产

巴菲特曾说过,要买那种傻子都能经营的企业。

盐湖股份的前身,盐湖钾肥就是。

钾肥,最重要的是资源的独占性,一般的民营企业不具有开发资质,并且相对于氮肥、磷肥,钾肥在国内属于稀缺资源。

青海占据全国95%的钾肥资源,而青海绝大部分的钾肥资源又集中于察尔汗盐湖,拥有盐湖的最大开采权,就等于掌握了钾肥最大的供应权。

国内在这块领域的企业格局稳定,提炼钾元素的设备安装好,产品几乎不愁销售,唯一的竞争对手来自于国外。

但化肥这玩意重量大、产品售价不高,在远距离运输的情况下,运费往往占销售成本比重很高。

因此国内格局稳定,而国外企业受制于远距离运输,成本必然比国内高,国内的钾肥巨头基本都躺在利润的汪洋中。

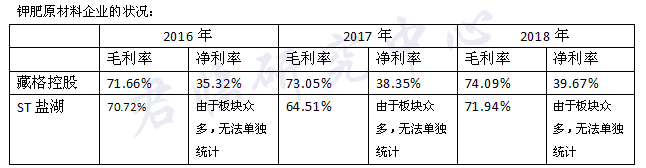

国内其他企业的毛利率能够与这俩卖钾肥相当的几乎是屈指可数,净利率相当的更是凤毛麟角。

最重要的是,获得这样的利润水平竟然不用花费太大的代价。

高科技企业保持这么高的毛利率需要大量的研发投入,科技竞争生死时速,稍有不慎便落后退出。

医药企业需要庞大的销售费用,用以驱动产品销售。

其他大部分拥有这么高毛利率的企业则受制于利润极其不稳定,或有许多营业外的因素。

钾肥作为一个资源类企业,按道理来说其产品应该具有较为明显的周期性,例如石油、煤炭、钢铁、矿石,价格应该受产品供需呈现出较大的波动。

但事实上,盐湖股份钾肥板块的毛利率从2012年至2018年基本在65%—75%之间波动。

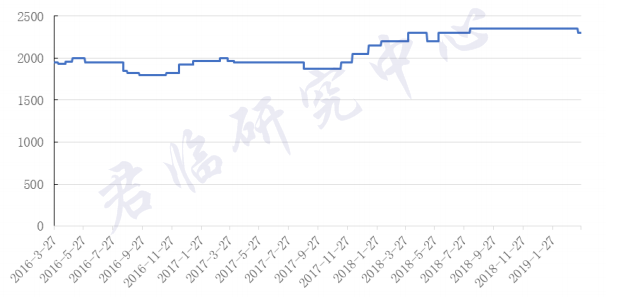

全球氯化钾的价格虽然也有波动,但波动基本都在50%以内。

近十年国内氯化钾过去最高售价在2009年,当时价格在4000元左右,最低价格也在2000元左右。

▲

氯化钾价格 | 资料来源:公司公告

根本原因还是资源的独占性,全球的钾肥资源非常集中,主要在俄罗斯、白俄罗斯、加拿大、约旦、德国,这五个国家手中,并造就了北美的三大生产商、东欧的两大生产商垄断全球75%的钾肥产能。

不像煤炭、矿石全球的资源这么丰富,一旦产品卖上价格,就有人组队办企业,竞争就上来了。

国内钾肥价格一直很高,看毛利率就知道了,但还真没太多新增的企业。

资源的独占性,再加上属于必需品,导致这样的企业赚钱很无脑。

设备安好,销售体系建设完毕,即便让个普通人去当董事长,企业都能运转。

而盐湖股份的其他板块,如化工、PVC、镁金属,存在着大量的竞争者或者替代品,产品价格很低,存在着巨大的不确定性。

盐湖股份过去都是轻松赚大钱,然后贸然杀入赚辛苦钱的行业,就如同一个整天躺尸的人突然想和世界搏击手比拳击,结果不言而喻。

因此,盐湖股份现有状态下,钾肥板块是其核心资产。

至于锂资源板块算不算公司的核心,君临认为还算不上,至少算不上雷打不动的那种。

锂目前应有的下游市场有新能源汽车领域、生物医药领域和新材料领域,但最大的应用市场便是锂电池,占比达70%。

这几年,国内新能源汽车市场的火爆助推对锂电池需求的增长,动力电池占锂电池比重为63.7%,因此新能汽车对锂的需求推动,功不可没。

但锂需求增长的同时,价格却下滑了。

▲

来源:公司公告

短短一年的时间,价格腰斩,原因是供给太多了。

虽然锂资源在全球也属于稀缺资源,且锂资源集中,全球90%以上的储量位居于四个国家,但行业内的企业相对分散,还没有形成寡头垄断,因此短期供需格局不稳。

再者,建一个锂的生产基地时间较短,根据盐湖股份建设碳酸锂的产能规划来看,子公司蓝科锂业的2万吨扩产项目的建设时间是18个月,与比亚迪合资的子公司,3万吨产能建设的预计时间依然是18个月。

再根据行业内产能扩张周期一般都为1-3年,一旦产品价格卖的好,企业扩产意愿强烈,短短几年,产能便建设完毕,供需存在明显波动,周期性强。

而钾肥企业的扩张周期就长得多了。

据青海省核工业地质局队长石国成介绍:“由于各方面条件限制,建设一个大型钾盐生产企业从勘探、设计、建设到出成品至少需要5-7年的时间。”

这意味着,即便短期钾肥价格好,但企业也不敢盲目扩张,因为产出是5年之后的事了,谁能保证5年后的价格是什么样子。

目前在锂产品上,除了盐湖股份有扩张计划,还有许多的企业有扩张想法。

▲

数据来源:公司公告

2018-2020年将会有22万吨的新增产能释放,而2017年国内几大厂家的产能仅是9.3万吨。

除非能够保证对锂电池的需求也呈现这个数量级的增长,否则2018年底已经腰斩的碳酸锂还没见底。

4、凤凰涅槃之路

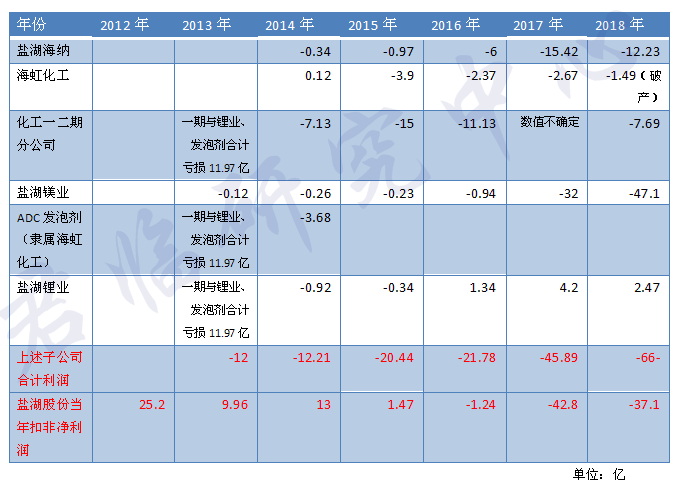

盐湖股份2017、2018年分别亏损41.6亿、34.5亿,这两年导致公司亏损的主要原因是盐湖镁业、盐湖海纳大额资产减值损失的计提、大额的折旧费用、银行借款利息。

现在,2019年已至8月,公司管理层还没有释放处理不良资产的信息,且半年报的预告,公司依旧大额亏损,原因还是因为盐湖镁业和海纳两个项目没有产生实际贡献。

如果在接下来的半年,盐湖股份依然亏损,就将被退市处理。

要避免这种结局,盐湖股份只有以下三条路可走——

1、年内剥离不良资产

2、不良资产经营情况大幅度好转

3、现有核心资产力挽狂澜,大幅度盈利

对于第一条,公司庞大的资产剥离程序不是几个月就能解决的,各项工作的起步还得多次召开董事会议、股东大会等,不可能这么悄无声息,目前来看应该是还没有准备。

那么接下来不可能在四个月内就从拍板到执行完毕,也就说,资产剥离这个步骤大概率难以在今年完成。

对于第二条,盐湖股份的不良资产有一个硬伤,就是设备达不到预定要求,并且经过多年反复改进依然达不到要求,这就更不可能在短期内完成。

而公司所有设备的设计有较强的上下游联动性,一旦某一设备“旷工”,其他设备的产能完成度就会很低,那这些项目别说盈利,仅仅只是扭亏,难度都很大。

第三条也基本不可能,盐湖股份的钾肥业务虽然是国内龙头,这是基于国内生产成本、销售费用较低所决定,一旦盲目提价,下游客户就跟其他企业拿货、或者加大进口,公司反而得不偿失。

这么来说,盐湖股份2019年大概率是亏损的,连续三年亏损将被暂停上市,那盐湖股份大概率也将被暂停上市。

各位看客,看到这里或许大喝了一声:“这不坑爹吗?看了半天,这股票要退市?”

看客且留步,待君临细细道来。

退市的股票分两种,一种是国企、一种是民企(这里所指的都是因业绩不达标而退市的)。

如果是民企,不管前两年业绩如何,第三年会想方设法将业绩扭亏,俗称“保壳”。

因为壳卖出去,还能值个十几二十亿,一旦退市就啥也没了。

民企因为三年业绩连续亏损而被动退市的,也就基本说明大股东、管理层回天乏术,放弃抵抗了。

这样的企业之所以会被退市,是因为主营业务日薄西山,未来基本上不可能靠经营效益转好而重新上市,同时大股东实力很弱,否则,随便给上市公司装一些资产或者通过其他方式的资本运作,这个壳基本上都是能保住的。

那么这样的民营企业,主营业务不行、股东实力不行,未来上市的希望渺茫。

第二种就是国企了,国企又分为两类。

第一类是主营业务缺失或者凋零的,这种国企的营业收入逐年减少,毛利率很低,或者就做一些简单的贸易业务,这种国企因亏损退市的,依然存在着重新上市的希望。

因为国企作为一个地方政府的门面和重要资产,总是会想办法去盘活,通过管理层的更换、资产的注入,最终企业有重新上市的可能。

但时间很难把握,可能退市很久都不能重新上市。

第二类的国企是有核心资产的,但上市公司老总、管理层脑袋一热胡乱搞,弄了一堆垃圾资产,硬生生把好企业拉下水。

这种企业有优质核心资产,即便退市了也很有保障,而且重新上市的时间短,处理过程仅需把垃圾资产剥离,或者其他方式处理垃圾资产,一旦处理完毕,公司马上就能盈利,重新上市的概率大。

当年有一只股票叫做退市长油(SH.600087),后来重新上市了,现在叫招商南油(SH.601975)。

谈到这只股票,关押在青岛看守所的徐翔咧嘴一笑。

作为徐翔众多经典案例之一,招商南油的重新上市,让徐翔被股民戏称——蹲在监狱里,股票都翻几倍的男人。

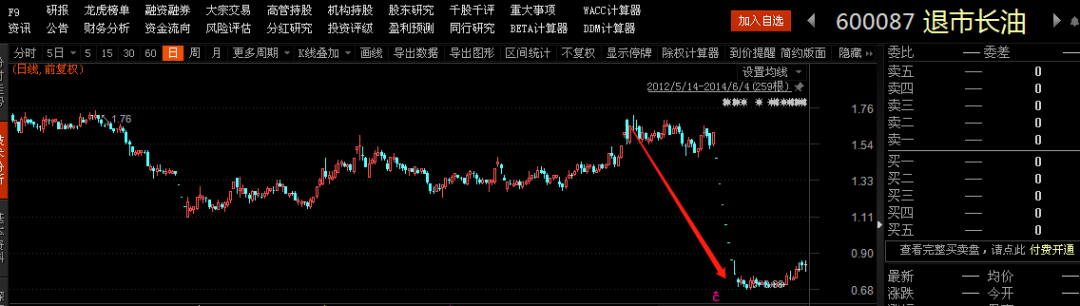

退市长油经历了四年的连续亏损后,在2014年的4月份进入了退市整理期,股价连续7个跌停板,在第七个跌停板,0.75元/股处,徐翔逆市抄底。

在6月4日,退市长油摘牌了。

6月摘了牌,年底便完成了债转股。

其短期借款、一年内到期的非流动负债、长期借款等有息负债由122亿直接变为41亿。

然后第二年净利润就转正了,由2014年亏损23.5亿,变为净利润6亿,2016、2017年净利润均为正数。

连续三年的净利润符合上市标准,2018年启动上市程序,2019年1月实现上市。

上市当天收盘价为3.27元,如果以徐翔的0.75元成本计算,大约翻了4倍以上。

退市长油的主营业务是船只运输,例如远洋油轮。

这家公司的业务受宏观经济波动影响较大,且公司并不具有十足竞争力,如果正常运营,还能赚点小钱过安稳日子。

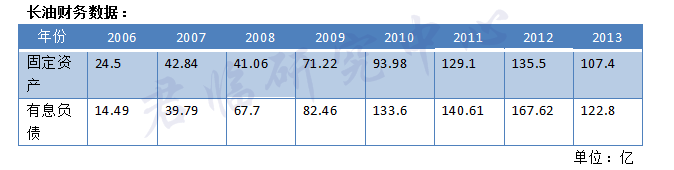

但问题是从2006年起,公司开始大跃进式的发展,固定资产从24.5亿增至最高峰的135.5亿。

有息负债从15亿左右,变为122亿。

固定资产大幅度的增加导致每年折旧费高昂、同时有息负债剧增导致利息很高,而新建的一堆资产不贡献收入。

一个好好的企业就这样被“糟蹋”了,再叠加宏观经济不景气,国际航运需求减少,好资产的收入萎缩,这无疑是雪上加霜,长油就这样顺理成章的退市了。

但,国企作为门面,又有相对不错的资产在,同时给管理层来个大换血。

那么长油就像扇贝一样,又游回来A股了。

同样游回来的,不只是长油,还有攀钢钒钛(SZ.000629),只不过后者没有经历退市,只有一个短暂的暂停上市时间。

2017年4月19日,连续三年亏损的攀钢钒钛被暂停上市,时隔一年零四个月,又恢复上市。

暂停上市的最后一个交易日,公司的收盘价是3.07元,恢复上市后第一天的收盘价是3.84元,年复合收益超过20%。

如果提前1个月买入,年复合收益甚至超过50%以上。

导致攀钢钒钛暂停上市的,是同样的问题,有一个核心资产拖着一堆无用资产,而且都是管理层脑袋一热,就决定在短时间内大额投入。

2015年固定资产273亿,在建工程80.9亿,同时高达337亿的有息负债,到2016年仅有20亿的有息负债,在建工程和固定资产仅有不到50亿(2016年将“垃圾”资产剥离)。

2017年一举扭亏为盈,净利润为7.62亿,2018年净利润更是高达30.6亿。

长油、攀钢两家企业是百足之虫、死而不僵,更是凤凰涅槃。

经过多方面的抛砖引玉,我们又回到了故事的主角盐湖股份身上。

判断盐湖股份是否具有投资价值,还得看这个企业的核心资产到底硬不硬?

用数据说话。

盐湖股份及其子公司的净利润:

通过长达7年的时间验证,钾肥板块能够每年稳定提供25-30亿的净利润。(盐湖股份扣非净利润减去子公司的净利润)

这个资产很硬,且稳定程度很高。

面对这样的企业,只待信号一响,便是黄金万两。

这个信号便是不明真相的群众,在盐湖股份面临退市之际的疯狂抛售,将价格压制得极低的程度。

盐湖股份曾被人称为盐湖王。

王者戴的应该是王冠,而不是*ST。

······

投资最大的失误是什么?

是由于信息不对称造成的认知偏差,从而引发错误的投资决策。

当风险来了的时候,对于中长线股民来说,公司隐患不能提前发掘,往往到东窗事发的时候,接连几个跌停将其埋入市场,再难崛起。

当机会来了的时候,中长线股民又犹犹豫豫,不敢上车,看不清公司中线发展逻辑,还以为只是短线热点,以致错失了一只10倍大牛股。

如今,君临研究政策后,确定投资策略,围绕着高端制造、消费医药、TMT、金融地产等重点行业,已建立起了六个维度的深入跟踪体系。

a,精选公司的指数评级;

b,精确的业务拆解和业绩预测;

c,全面的风险体检报告;

d,定期的板块对比分析;

e,行业政策与情绪面的即时解读;

f,管理层与经营动态的变化信息。

从围绕挖掘机会、规避风险、提升认知三个维度出发,君临推出了幸福版,每日跟踪个股,寻找30家优质好公司,寻找潜力牛股,让投资不再迷茫,持股更安心。

幸福版:享优质公司,成长更安心

而对于短线机会挖掘者来说,政策解读不全面,研报信息挖掘不充分,亦或是市场热点抓不住,同样非常苦恼。

君临私享版,以基金经理的角度带你筛选、精读研报,为研报脱水,节省你大量研究时间,让你以买方的视角来看待每日市场,寻求投资热点,梳理投资逻辑。

私享版:每日挖掘潜力机会

详情请咨询客服:

客服:君小临

客服:君小福

— —END— —

利益声明

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们

创始人微信:ansonad,备注“姓名+机构+行业”

商务微信:junlintianxia97或junlinyunying

客服微信:junlinkefu或junlinshouhou

文章转载:公众号对话框内输入“白名单”,自动跳转后阅读规则