![]()

2019年风投行业并非一帆风顺,整体承压下各家机构出手更为谨慎,每个项目几乎万里挑一,资本扎堆的企业服务赛道中,除了数据智能、业务中台风口外,还有哪些垂直领域等待投资人“慧眼识珠”?

作为风投的热土,大洋彼岸的美国极具借鉴价值,企业服务赛道相比消费互联网赛道更受追捧。

2019年上半年,包含企业服务在内的软件领域总计获得114亿美元融资,其中有三家企业尤其吸睛。

TripActions估值40亿美金,PS倍数(市销率)达105倍;

Brex估值26亿美金,PS倍数达118倍;

Divvy估值10亿美金,PS倍数达28倍。

不仅如此,三者甚至拿到了A16Z、NEA等硅谷知名风投的弹药助力。

恍然之间长出的独角兽,让人惊叹之余也引起中国VC思考:

背后究竟有一只怎样“看不见的手”?

野蛮生长的独角兽

Divvy创立于2016年,以费控软件起家,迄今为止服务了3000多家企业客户,完成C轮融资2亿美金后,已有10亿美金估值。

从Divvy的发展轨迹和融资数据来看, 2018年,其完成150多万笔交易,拥有Qualtrics、Bristol Hospice、JUMP、wealthfront等大型标杆客户。

自2018年仅一年时间便完成了A至C轮融资,投资机构不乏NEA、Insight Partners、Pelion Venture等头部玩家。

早期,其以免费费控软件帮助企业财务实现对公经费支出的实时控制,这种自动化的管控方式一经推出便备受青睐,由此积累了一大批种子用户。

在此基础上,其推出了虚拟信用卡,打通“支付+管控”,让企业主实现对员工预算的动态调控。

利好企业的同时,也注重员工体验,在场景模块的补充上与TripActions合作,推出Divvy Travel,丰富了员工因公消费的场景选择。

这种模式的创新之处在于,Divvy服务了一批未被市场有效服务的新经济公司,为其低成本高效地实现了费用管控。

同时,其推出企业零成本体验及简化申请流程,极大地加速了市场推广的速度。

受益于模式创新,Divvy不仅通过持续增长的新经济客群(公司规模与员工数)和逐渐降低的人均履约成本,从信用卡交易中抽取佣金获取稳定收入,还能向企业收取实时费用分析等增值服务费,使得SaaS+服务的模式具有较好的发展潜力。

Brex则成立于2017年,以企业虚拟信用卡为切入,两年时间企业客户达到1000多家,累计融资2.82亿美金,估值高达26亿美金。

![]()

表面上看,Brex与Divvy模式相近,其实两者发展路径有着较大差异。

Brex

对标美国运通的商业信用卡市场,推出虚拟卡、数字费用管理解决方案,意在优化初创企业的融资难痛点。

依托数字化,其通过实时数据评估形成动态的企业信用额度,降低了平台信用违约风险,也为新经济公司提供超出其他平台10多倍的信用额度。

流程的数字化也让其剥离了传统银行财务资质审核等繁杂的环节,几乎不需要任何个人担保或安全保证金即可以完成整个信贷过程,业务拓展门槛更低,在短期内迅速打开市场。

完成模式的打磨后,Brex开始大刀阔斧地拓展业务。

前期以零年费和极大简化申请流程获得一批企业入驻,深耕垂直行业的同时,其还拓展横向场景,与Divvy采取相同的商务策略,弥补了自身场景不足。

值得一提的是Brex的获客战术,其以YC投资的创业公司作为种子用户,切入新经济行业,逐渐收获了Affirm、Algolia、Flexport、SoFi、Flexport、Outdoor Voices等标杆客户,待单个行业经营成熟后,步步为营,再逐渐切入电子商务、生命科学乃至传统制造业,并签下CLSA、biolabs、First Republic、Anthos、AlgiKnit、AVRO等大型客户。

Brex以新经济公司为起点向外渗透,依托体量庞大的经济体,收获了其发展初期的黄金客户群,市场反响较好。

与Divvy相似,Brex的收入来源也是交易抽佣和增值服务费,不同的是,Brex不断完善消费Rewards和Ascenda忠诚度积分系统,激励客户持续消费,深掘客户的生命周期价值。

持续高速增长也给了投资人极大的想象空间,2019年C2轮融资其获得Kleiner Perkins、DST、GreenOaks Capital等头部资本的青睐,估值大幅上涨。

![]()

相比前两者,TripActions则更专注差旅场景服务,四年时间其企业客户规模超2000家,融资总计4.815亿美金,以40亿美金雄踞三家之首。

IDG资本合伙人牛奎光认为,“随着中国C端红利的逐渐减退,企业服务正在成为最可能诞生世界级公司的赛道之一。

”而通看各类B端服务产品,普遍因为偏重于B端运营而忽略C端体验。

而TripActions则兼顾B、C两端,提供新解决方案。

简单来看,TripActions定位为创新型企业差旅管理公司,整合现有的差旅服务实现差旅全链路的线上化,向个人用户提供行程管理、实时报价、智能客服等服务,可以理解为北美版“携程”。

然而,从“将用户体验的思维,融入企业旅行管理中”的slogan来看,其关键竞争力在于实现企业运营和用户体验的有效平衡。

![]()

于企业端,通过实时的旅行位置地图及旅行者的相关费用报表,为企业做好差旅环节的管理工作。

而借助平台的大规模订单优势,其在供应链上拥有强议价权,降低了企业的差旅支出成本,差旅费用节省高达30%。

于员工端,其推出省钱返币机制,在满足用户体验和利益激励的同时,引导其节约因公消费。

此外,平台基于个人旅行偏好的数据化运营,为用户提供更为个性化的服务,而不断扩充的差旅供应商也突破了企业指定的消费范畴,也以更为丰富的差旅选择获得良好的市场口碑。

和前两者相似,TripActions的盈利模式也主要来自交易抽佣,向企业收取差旅预定的手续费。

依托全球分销系统及大型的第三方合作伙伴,加之优惠的价格及多场景布局助力其收获了一批高质量的企业用户,例如WeWork、Aston Martin、Dropbox、Lyft、Yelp、ACLU、Box等均在客户单上。

因此,其能于2019年6月完成D轮融资,赢得A16Z、Lightspeed、Zeev等投资机构的注资。

独角兽的增长逻辑

整体来看,三家独角兽模式各有差异,但从更宏观的角度出发却存在共性,或许能带来启发。

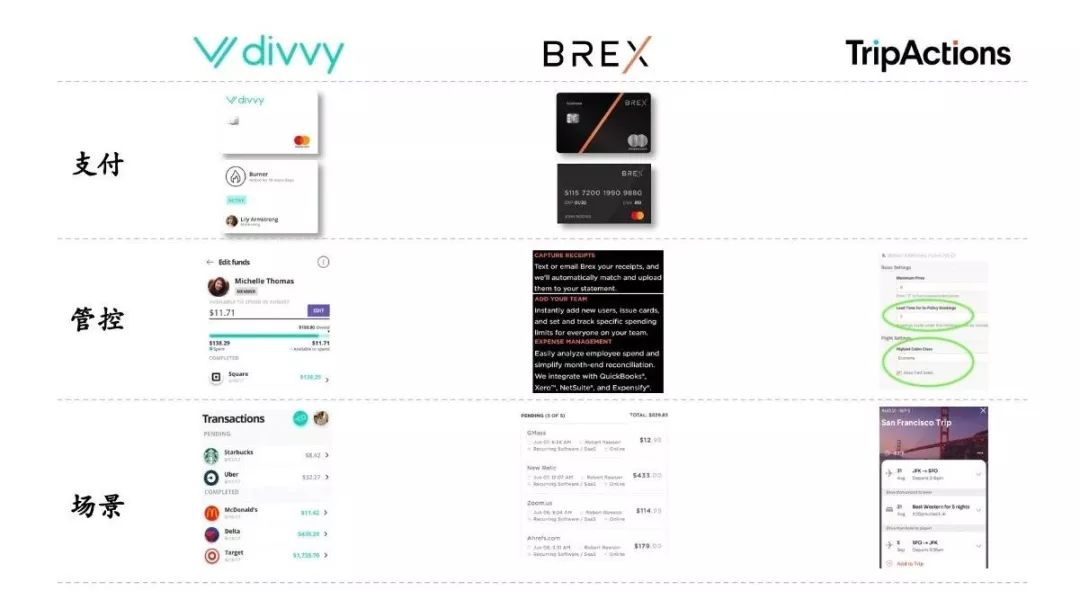

![]() Divvy、TripActions、Brex模式差异

Divvy、TripActions、Brex模式差异

在线支付的演变,使得消费者对支付效率有了更高的追求,而企业因繁琐的报销及费控流程使得支付体验优化成为刚需。

自2009年Venmo打开了美国在线支付的大门,突破了用户付款的障碍,Peer-to-Peer的商业模式革命逐渐动摇了传统根基。

历经几十年发展,伴随在线账单支付、在线卡甚至数字货币的兴起,美国线上付款逐渐成熟。

然而报销和费用管控并没有因为支票而死亡,那些讨厌的月末文书工作在虚拟革命中幸存下来,对企业而言支付仍需一场革命。

而Brex、Divvy等新兴公司则重新定义了企业信用卡和费用管控,革新了企业支付。

![]()

同时,美国新经济公司发展迅猛,却存在两大痛点:

传统机构授信制约下难以满足企业支付需求,再加上其迭代速度日益加快,企业对低效低产环节的提效改造成了刚需。

以美国传统银行为例,对企业的资质审核十分严格,不仅需要公开财务报表,还要对其业务规模及发展前景进行分析,对负资产及规模较小的公司不提供融资及相关服务,以至于其服务客群一直停留在传统的大型企业,新经济企业融资依然困难。

再加上新经济公司前期业务快速扩张,需要整个公司机体都能良好运作,而传统的企业支付无疑成为企业提效要啃的“硬骨头”,因此与之适配的新支付解决方案呼之欲出。

而随着新经济公司规模不断扩大,其在美国经济中占比有望从当下不足10%,增长至50%,且数字化转型和更高效的智能化自动化解决方案,使其较以往更难忍受低效带来的成本损耗。

随着这些痛点愈发明显,孕育出Divvy、

Brex

、TripActions等新兴企业,从支付、管控、场景多方位入手,有效解决新经济企业的这一核心痛点。

另外,美国SaaS市场成熟,企业接纳度也跟高,且消费场景线上化也为企业支付整合提供了基础设施。

![]()

一方面,从全球五大市场的SaaS投资来看,美国所获取的SaaS专项资金在各大市场中位列第一。

不论是投资额还是市场规模均可以看出美国SaaS市场已非常成熟,处于全球领先的地位。

另一方面,消费场景的线上化也为企业支付提供了成熟的土壤。

目前,Uber推出Uber for Business ,以及amazon旗下的amazon Business,抑或者lyft Business等等,随着这些消费服务平台向2B领域渗透,让第三方能够有效聚合多个场景,构建覆盖多领域的全生态平台,让服务管控环节乃至支付被第三方服务平台接手成为可能。

中国企业支付机遇何在?

结合前文分析,中美市场大体相似,新经济发展同样迅猛,SaaS行业兴起、移动支付普及、消费场景的整合等要素也一一具备,极有潜力孕育中国的企业支付独角兽。

![]()

近年来新经济企业快速崛起,据数据显示美国新经济企业有5万家,中国则有10多万家,其中B轮融资以后的有1.5万家,庞大的企业客群所面临的服务缺口同样存在。

且中国在Saas投资的全球五大市场中排名第二,增速超过美国,日益增长的市场体量,表明该市场已日益成熟。

再加之,移动互联网的发展,不仅推动了移动支付的迅猛发展,也催生了消费场景线上化迁移。

只是差别在于,中国还存在发票问题,而美国相对简单,不过随着电子发票的普及,制约中国企业支付的最后一块多米诺骨牌也搞定了。

种种趋势不亚于“万事俱备,只待春雷第一声”,均在不断推动中国企业支付领域的变革,潜藏着巨量的蓝海红利。

结语

“来而不可失者时也,蹈而不可失者机也。

”——苏轼

伟人善于挖掘历史的共性,不因机遇盲目出击,却也极好的把握住时代下的契机点,从而击中爆点,乘势而上。

钱皓:著名互联网分析师和意见领袖,前晨兴资本副总裁,前IDG投资经理。蝉联新浪微博2016、2017、2018年十大科技观察大V。擅长从投资人视角观察互联网趋势,分析背后成因与前瞻趋势。每天发布深度稿件于微信、微博、搜索引擎、各大科技门户、主流财经平台。覆盖近500万粉丝,深度影响投资及行业人士。合作请联系微信:angelalu2016

迷人的粉丝经济 / IP运营的必修课

耿直boy小米 / 中国互联网大佬上市三宗“最”

长跑的短视频 / 滴滴的“隐形壁垒”

BAT的封闭与开放 / 美团护城河到底有多深

拼多多“闹革命” / “碰瓷”的瑞幸咖啡

IP故事里的中国风云 / 新经济背后的引爆者

孙正义的新猎物 / 今日头条的野望

腾讯组织架构调整的机遇 / 饿了么阴修阳谋