iPhone 8 或带火「无线充电」,这里面又能出现几只「独角兽」? | 36氪新风向

在这篇文章中,我们希望共同讨论以下几个问题:未来无线充电市场到底能有多大、现有的产业链分布如何、想入局的创业公司可以怎么切入等。

文 | 希大

36氪此前文章“无线充电技术终于迎来了iPhone的入局,‘泄洪大门’即将打开”中提到——“你会发现,无论是手机行业,还是无线充电技术行业,大多公司对无线充电手机市场的态度一直非常谨慎,直到他们获得了苹果要在iPhone上使用无线充电技术的明确方向。”

iPhone8会加入无线充电技术的传闻自去年就开始传,各方分析师给出的猜测也是“八九不离十”。直到今年2月,苹果宣布加入国际无线充电联盟(WPC),进一步坐实了大家的猜测。WPC组织中包含众多的国际知名厂商,除了苹果,三星、HTC、华为、联想、小米、诺基亚、索尼在内的多家主流手机厂商也是WPC的会员企业。另外早前《日经新闻》就报道称,iPhone 8 的无线充电模组由富士康打造,而且已经进入了测试阶段。

对于无线充电技术商来说,苹果加入WPC的消息无疑带给他们巨大的希望,让他们看到了来自未来市场的积极信号。毕竟苹果教育市场的能力不容小觑。

在这篇文章中,我们希望共同讨论以下几个问题:未来无线充电市场到底能有多大、现有的产业链分布如何、想入局的创业公司可以怎么切入等。

无线充电终端产品市场规模

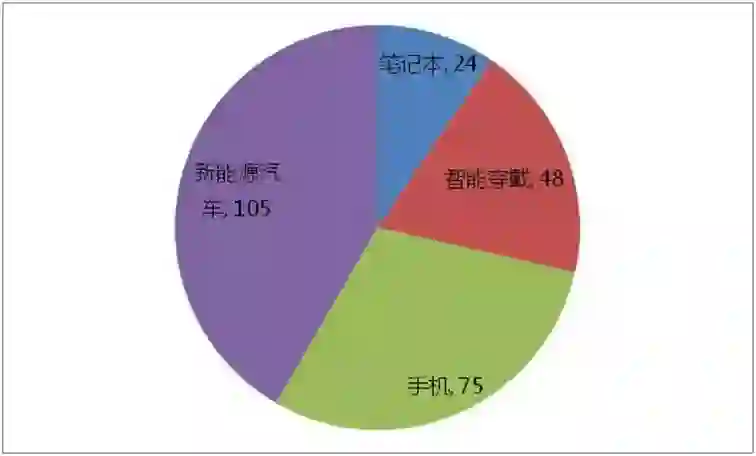

无线充电技术应用场景广泛,包括消费电子产品(手机、智能穿戴、笔记本等)、小家电(扫地机等),新能源汽车、工业机器人等。其中,智能手机和智能手表作为消费电子类中的代表产品,是无线充电最早和普及速度最快的应用。

根据市场研究公司IHS的无线电源接收器市场报告,2015年全球无线充电接收器市场1.44亿台,同比增长超过160%。预期2020年的出货量将达到10亿台,复合增长率达到30%。根据川财证券研究所的数据,预期到2020年,无线充电终端产品的市场规模可达250亿美元。

资料来源:川财证券研究所

无线充电产业链上哪些公司将受益

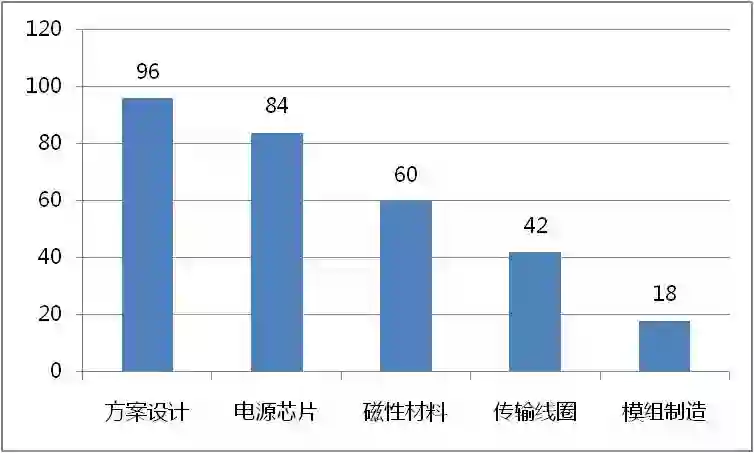

虽然无线充电技术是以不同终端产品的形态展现在消费者面前,但其实无线充电功能的实现包含多个技术点,即其产业链包含多个环节。大致来讲,无线充电产业链从上游到下游,包括以下五个环节:电源芯片、磁性材料、传输线圈、模组制造、方案设计。其中方案设计和电源芯片环节技术壁垒高、利润高(大概各占无线充电产业链利润的30%),基本被国外企业垄断。磁性材料和传输线圈环节技术壁垒相对较低,同时拥有中外玩家,利润占比各为20%和14%。模组制造环节技术壁垒和利润最低,主要参与者为国内厂商,厂商利润占比仅为6%。

方案设计:具有代表性的无线充电方案设计厂商主要有苹果(MagSafe磁吸方式和Wattup远程无线充电)、特斯拉(无线充电板Plugless Power System)和高通(Halo无线充电方案)。不过国内的方案设计商也逐渐赶上来,比如向三星供货NFC无线充电产品的信维通信,参股10%国外充电龙头公司Evatran的万安科技,以及主要为新能源汽车提供无线充电桩产品的中兴通讯。

电源芯片:芯片级的产品一般也是国外玩家居多,无线充电电源芯片市场的玩家包括高通、博通、TI、IDT、NXP、MTK等。其中IDT是最早推出多模无线充电解决方案的厂商,三星S7的发射和接收端均使用的是IDT的芯片。不过近些年国内的芯片厂商发展也很迅猛,比如全志科技和紫光股份等。

磁性材料:使用软磁铁氧体材料制作的各种隔磁片,在无线充电设备中起到增高感应磁场和屏蔽线圈干扰的作用。目前国内外企业在这一领域均占据一定市场份额,A股上市公司包括横店东磁(Apple Watch的无线充电模块的间接供应商)、宁波韵升、天通股份等。国外参与方则有TDK、村田等。

传输线圈:传输线圈环节有两大特点,一是需要产业链上下游紧密配合,二是具有很高的客户定制化特征。因此这个领域的主要进入壁垒在于厂商的精密加工水平以及与上下游的衔接能力。传输线圈方面,国内公司技术沉淀已久,且参与企业众多,包括信维通信、顺络电子、硕贝德、立讯精密(Apple Watch无线充电供应商)等。

模组制造:模组的封装制造环节技术要求相对较低,利润也很低,主要由国内零组件厂商参与。包括欣旺达(全资子公司普瑞赛斯是WPC全球授权的14家测试中心之一,能够独立完成对无线充电产品的QI认证)和德赛电池(公司主要向下游苹果、三星等国际一流客户提供移动产品电源的综合解决方案)。正如上述所讲,这个环节壁垒低利润低,很难建立竞争优势,因此这个环节上的企业想要可持续的发展和盈利,将通过入股或是代工的方式积累技术优势,切入无线充电市场其他高利润环节。

资料来源:川财证券研究所

无线充电创业公司都在怎么玩?

从上一节信息我们可知,方案设计和电源芯片环节的利润最高,但电源芯片环节对资金要求较高,初创公司较难进入,因此大部分创业公司做的都是无线充电方案设计业务。36氪此前也报道过的无线充电创业公司,按照终端产品形态可以大致分为两个阵营。

一、一种是技术方案商,即不研发生产终端无线充电产品,而是根据客户需求提供无线充电模块。

包括36氪此前介绍的WiBotic、NewEdge、楚山创新等都属于技术方案商。WiBotic在四月底宣布获得了250万美元融资,由青云创投领投,联想之星Comet Labs、Digi Labs、 W Fund、WRF和Wisemont Capital跟投。而NewEdge此前也获得多家创投机构共计超过千万美元的投资,目前正在展开新一轮融资。楚山创新则于今年6月获得千万元Pre-A轮融资的,本轮融资由明势资本领投,紫牛基金跟投。此前,楚山创新还获得了太火鸟的1000万元天使轮投资。

楚山创新和WiBotic面向的都是行业级用户,行业应用对于无线充电方案的功率、充电距离要求更高,因此大多都是采用的电磁共振技术方案。同时,行业应用更加关注方案的可靠性。不同的是楚山创新的无线充电方案主要应用于家电产品上,而WiBotic的无线充电方案主要应用于工业机器人上。

NewEdge则面向电子消费品厂商提供基于电磁感应技术的无线充电方案,比如手机外接设备、可穿戴设备、家用小电器等。其实基于Qi标准的磁感应方案已经非常成熟,可供选择的余地也很多,需要格外关注传输效率和产品的安全性。

二、另一阵营的无线充电企业会自己研发和生产终端无线充电设备,并面向B端或是C端客户销售。

包括微鹅科技、全城充电、麦极客、紫霄智能、易充等都是这类企业。在融资方面,2015年7月,微鹅科技完成了创业邦投资中心数百万天使融资,2016年9月完成了南京协立资本领投的2000万元A轮融资。全城充电项目隶属的锐悠科技于2014获得纽信创投400万元天使轮投资,2015年获得汇嘉创投领头的数千万元Pre-A轮融资,现在正在进行A轮融资。麦极客在2016年3月完成了300万元天使轮融资,估值2000万,目前公司已经完成收支平衡的目标,A轮融资正在进行中,1000-1500万元,预计8月份完成。

在商业模式方面,微鹅科技和全城充电均看中了线下餐饮和饮品店市场,并开发和生产了包括无线充电发射端和接收端在内的整套设备。不过不同的是,全城充电的目标客户是餐饮类商家,通过为线下店铺提供包括软硬件产品在内的共享无线充电服务,帮助商家进行线下导流和线上引流。而微鹅科技的思路会类似现在的共享充电宝,通过向商家提供低价甚至是免费的无线充电设备快速占领线下流量入口,并将大量的线下流量转变为线上流量,然后进行流量变现。

麦极客和紫霄智能则是研发和生产直接面向C端的无线充电电子消费产品。不过可以看到的是,现阶段的无线充电消费市场还待培养,iPhone8无线充电功能有可能会带火市场,但高昂的获客成本依然是这些厂家面临的挑战。

易充则是一家为共享电单车提供电磁共振无线充电解决方案的公司。它主要为城市共享电单运营商、校园电单运营商、景区电单运营商配套充电桩,通过大数据分析合理布桩,提高充电使用率,确保公司有稳定的充电服务收费。

无线充电两大技术路线

上一节我们反复提到了“电磁感应式无线充电”和“电磁共振式无线充电”,事实上这是现在市面上比较具有代表性的两大无线充电方案。

1、电磁感应式无线充电为目前市面主流方案,但存在诸多使用痛点

原理:电磁感应式无线充电与变压器原理相同,在发送和接收端各有一个线圈,发送端线圈连接有线电源产生电磁信号,接收端线圈感应发送端的电磁信号,从而产生电流给电池充电。相比于变压器,移除铁芯的无线充电系统的磁场主要通过空气进行传递。但空气的磁导率远低于铁芯,因而磁场传递效率较低。想要系统的无线充电效率达到一个合理的范围(70%以上),初级线圈和次级线圈之间需要靠的很近,而且需要线圈尺寸相似,两者之间定位精确,所以电磁感应无线充电也被称为紧耦合感应式无线充电。

电磁感应式无线充电优势在于方案相对成熟,应用的终端产品众多。同时两大无线充电组织WPC和Airfuel(为A4WP/PMA合并后的新联盟)均有相关标准的支持,并且参与的大型企业众多。

资料来源:WPC、Airfuel、安信证券研究中心

不过电磁感应式无线充电也存在多个难以克服的物理劣势,在很多消费者眼中相对“鸡肋”,使用感甚至不如有线充电:1)发射端和接收端必须平面贴近,对于一些可穿戴设备而言会经常出现非平面外形设计,难以加入高效的无线充电功能模块。2)同一时间,一个发射端只能给一个带有接收端的设备充电,使用体验不够好。3)发射和接收线圈尺寸需要匹配,等同于功率需要匹配。若发射端功率大于接收端,那么无法充电。若发射端功率小于接收端,充电速度慢。

2、电磁共振式无线充电方案逐渐走入市场,并有望成为未来市场上的主力军

原理:初级线圈和次级线圈是通过磁共振实现能像传输的。发射端在特定谐振频率震荡,将次级线圈的谐振频率调整至和初级线圈一直,进而实现能量传递。

之所以说电磁共振无线充电方案将成为未来市场上的主力军,是因为相比于电磁感应方案,它具有以下三个核心优势,体验感更好:1)最明显的是充电距离可达到45mm以上,且充电范围较大,不限于平面结构。而电磁感应方案的充电距离在5-7mm以内,需要平面结构精确对准。2)可以实现同时一对多充电。3)线圈尺寸不受限,接收端的次级线圈可以配置成不同尺寸以适应不同的设备功率。

不过现有的电磁共振式无线充电方案也并不是完美的,其缺点一是成本高,这主要受限于供应链的成熟度、出货量等。另外一个缺陷可能就在于给多个设备充电时其功率不能满足要求。比如说当一个10W的无线充电器给三个5W的充电设备充电时,每台设备的充电功率就会不足,充电时间也就会变长。所以对现有的电磁共振式无线充电来说,真正的问题是其充电速度和效率。

正是看到了电磁共振无线充电方案的潜在应用前景,以及现有的待解决的问题,A4WP与PMA两大无线充电标准组织合并成为了AirFuel新联盟。Airfuel同时拥有同时具备PMA标准支持的磁感应技术和A4WP标准支持的磁共振技术,而且Airfuel的会员包含了全产业链的各环节公司,这也有助突破磁共振无线充电商用发展瓶颈,并加速应用普及。

推荐阅读

点击下方图片即可阅读