京东阿里百度,谁是电梯间里的“刷屏”之王?

电梯里的硝烟依旧弥漫。这是一场蝴蝶和风筝间的较量。弱小似蝴蝶,如果煽动翅膀,还是会左右风筝的滑行。

摇曳飞舞的,是电梯媒体(简称梯媒)行业的老二,新潮传媒,2018年度其营收规模约10亿元。它要抗衡的是,迎风的梯媒行业巨头——分众传媒。去年全年,分众传媒实现营业收入145.51亿元,归母净利润为58.28亿元。

“2016年,我们是老大(即分众传媒)的1/118;2017年,我们是老大的1/60;2018年,我们是老大的1/15;2019年,我们要达到老大的1/6。2021年我们要挑战100亿营收。”

在今年三月份举办的2019年启动大会上,新潮传媒创始人张继学曾这样表示。而在5个月后,新潮传媒获得京东集团10亿元的战略投资。据《IT时报》记者了解,目前京东钼媒和新潮传媒的点位资源已开始融合。

天眼查数据显示,目前,新潮传媒已进行7轮融资,股东不乏二三四五、恺英网络、顾家家居和欧普照明等A股上市公司,以及互联网巨头百度。而在京东、百度投资新潮传媒的另一边,则是去年7月,阿里以150亿元入股分众传媒。

BAJ挤入电梯广告行业,令这场蝴蝶与风筝的竞争,多了新的看点。

1

风口之鸢和搅局蝴蝶

一家独大,是分众传媒风光的起点。

2003年,在互联网行业爆发之前,江南春创立了分众传媒。他敏锐地觉察到,当时我国的互联网发展才刚刚起步,广告传播的渠道主要还是集中在电视、平面媒体、广播等传统媒介上。于是,他将视角聚焦在了电梯之上。

的确,相比于传统广告,梯媒有着诸多竞争优势。前瞻产业研究院资深产业研究员、分析师朱琳慧曾在一份研报中表示,由于在坐电梯时,手机信号不好,大部分人更容易被电梯中的广告所吸引。

尼尔森的调查报告显示,电梯媒体的到达率和眼球份额分别为74%和19%,广告效果远高于其他线下媒体。

与此同时,尽管人们单次浏览广告时间不长,但电梯是个高频场景。中国产业信息网数据显示,电梯电视广告目标人群每日平均接触电梯电视2.76 次,平均每次媒体接触时长2.5 分钟。

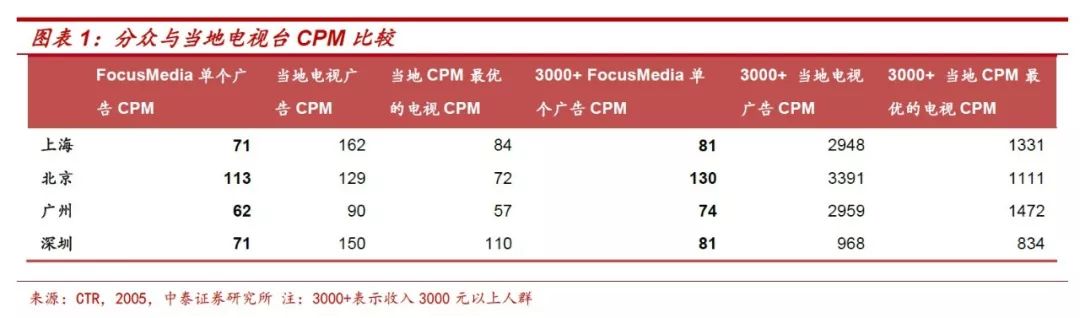

此外,电梯广告的投入成本比电视视频更低。根据CTR调研数据,2005年分众传媒单个广告CPM(千人成本)只有71元,远远低于省级电视台上海东方卫视的CPM 1019元。

因此,在设立之初,分众传媒便受到了资本的重视。成立不到一年,分众传媒获得了来自软银、鼎晖、高盛超过4000万美元投资。2005年,分众传媒在美国纳斯达克上市,迎着风口一路上行。

十年后,完成私有化的分众传媒借壳七喜控股回归A股,成为中概股第一股。2015年,在楼宇电梯电视市场中,分众传媒占有率高达95%,电梯海报市场占有率也高达70%以上。

一家独大,风头无两。也在那一年,分众传媒的市值一度达到最高点2714亿元。不过,截至发稿,分众传媒市值为745.6亿元,不足巅峰期的1/3。

“梯媒最核心的资源在于点位,分众传媒成立比较早,在资源占有量上已有了优势。” 易观营销团队高级分析师付彪向《IT时报》记者解释了分众传媒一家独大的原因。

当一只风筝停摆在最高点,是否会担心风的转变?

此时距离分众传媒总部上海两千公里外的成都,蝴蝶刚刚破茧。天眼查数据显示,新潮传媒成立于2007年,而在7年后,这家公司才完成6000万元天使轮融资。

2015年8月份,新潮传媒相继完成A轮和战略融资。值得一提的是,A股上市公司二三四五、恺英网络、顾家家居和欧普照明投资10亿元成为新潮传媒的股东。彼时新潮传媒的估值,只有50亿元。如今,获得京东投资后,新潮传媒没有披露最新估值,其上一轮的估值为161.53亿元。

据当时媒体报道,新潮传媒计划安装20万张电梯电视屏,围绕线下场景和数据抢占中产小区,与分众传媒进行场景广告的差异化竞争。

这是蝴蝶与风筝争夺风口的开端。

2

竞争:价格战的蝴蝶效应

蝴蝶振翅,起风了。

这股风的威力,似乎从2018年开始变得更为明显。《IT时报》曾在去年4月报道了新潮传媒通过低价争夺分众传媒的市场份额。

付彪告诉《IT时报》记者,新入场的媒体要和分众传媒争夺资源,可能会通过抬高点位租金同时降低品牌方的投放价格,但这样必定会缩减自己的毛利。

根据顾家家居披露的相关公告显示,2018年度,新潮传媒实现营业收入10.05亿元,归母净利润亏损10.74亿元,净资产仅1.75亿元(以上财务数据未经审计)。

价格战之下,似乎市场表达了另一种担忧。去年11月份,华金证券披露的一份研报显示,当时新潮传媒每月基本上以负2亿的现金流在消耗。那时候,百度领投新潮传媒15亿元战略投资。这笔钱,在该券商看来,是一场及时雨。

如今,京东领投10亿元入股新潮传媒,能多长时间缓解新潮传媒的资金压力呢?对此,多位分析师表示,话题敏感,不愿意回应。

“当前并不乐观。”一位业内人士给出了这样的回复。

华金证券分析师付宇娣则告诉《IT时报》记者,新潮传媒在社区家庭、商务写字楼梯媒领域的大力投入使得行业格局重构,短期内行业公司业绩可能承压,但寡头竞争的格局有利于推动行业毛利率回归正常水平。

另一边,2018年度,分众传媒归母净利润在回A后首次出现同比下降,减少3.03%。此前三年,分众净利润的年增长速度都在30%以上。

根据分众传媒在今年7月30日披露的半年度业绩快报,公司今年上半年实现营收57.17%,归母净利润7.76亿元,分别同比下滑19.59%和76.82%。

对此,分众传媒表示,主要受今年上半年广告市场需求疲软及公司自身客户结构调整,导致报告期内营收下滑。

据CTR统计,今年第一季度中国广告市场整体下滑11.2%,生活圈媒体方面,虽然电梯媒体和影院视频依旧保持着增长,但涨幅已经回落至10%左右,此前20%-30%的涨幅一去不复返。

同时,分众传媒认为,从2018年二季度起大幅扩张电梯类媒体资源,导致今年上半年资源租金、设备折旧、人工成本及运营维护成本等上涨。与此相对应的,则是分众传媒的毛利率持续下滑。从2018年第二季度起的4个季度,分众传媒的毛利率分别为74%、64%、57%和37%。

而东兴证券关注到了2019年分众传媒的利润率数据。今年第二季度,分众传媒对应净利润率为14%,同比去年第二季度下降38.5个百分点。对此,该券商判断认为,除去点位扩张因素,公司扩张后的点位优化工作无明显进展,点位利用率不高。

此外,分众传媒称,报告期内客户回款速度放慢,账龄结构恶化,从而公司信用减值损失的计提和拨备也相应增加。

这场看似两败俱伤的竞争背后,付宇娣却向《IT时报》记者给出了这样的数据:今年上半年,新潮传媒已布局全国超过100个城市、拥有70万部电梯电视、覆盖2亿家庭人群。而据分众传媒去年年报,分众拥有75万部电梯电视,覆盖全国城市逾150个。

这说明,蝴蝶与风筝的距离,正在不断拉近。

3

牵线者和养蝶人的流量焦虑

在蝴蝶与风筝这场竞争背后,还闪现出BAJ的身影。

事实上,在投资新潮传媒之前,京东子公司京东数科旗下已有京东钼媒,做的也是楼宇电梯广告业务。

在投资新潮传媒后,京东钼媒的业务将发生怎样的变化?京东钼媒业务是否会与新潮传媒合并?《IT时报》记者联系到了京东钼媒方面人士,遗憾的是,对方以时间敏感,拒绝回应。

不过,记者化身为京东钼媒广告投放主,在一位京东钼媒方面市场人士处得到了这样的回应:“我们这里除了有钼媒的点位,还可以帮你问问看新潮的点位。”

这似乎传递出京东钼媒和新潮传媒在业务上已经开始融合的信息。“有这样的可能。京东自己有户外的资源,投资之后肯定会进行深度合作,但目前不了解未来合作会达到怎样的地步。”付彪认为,京东和新潮各有所长,但京东的强项始终在线上,而新潮传媒的则在线下,两者可能会在渠道和流量间打通。

新潮传媒方面则向《IT时报》记者给出了这样一个答案:新潮传媒将联合百度、京东打造电梯媒体流量平台,成为5G和物联网时代重要的生活圈流量入口。

另一方面,去年7月份,阿里及关联方以150亿元入股分众传媒,但目前阿里系持股市值已不足入股时的一半。

据报道,阿里系成为分众传媒的第二大股东后,双方将探索新零售趋势下的数字营销创新模式。

在亿欧智库高级分析师薄纯敏看来,阿里投资分众传媒更多在于战略意义,阿里做的一直是线上流量,而分众传媒做的是线下流量,两者可以一起完成流量变现。

为何BAJ互联网巨头开始关注起线下的流量呢?

“线上流量已经饱满,红利基本已经消失。”这是付彪给出的解释。

根据CNNIC今年2月份发布的《第43次中国互联网发展状况统计报告》显示,截至2018年年底我国网民规模8.29亿,其中手机网民规模为8.17亿,占全体网民比例达98.6%。

移动流量饱和背后,带给互联网巨头的,更多是焦虑。

以腾讯为例,根据不久前腾讯披露的财报,今年第二季度,腾讯的广告收入为164亿元,同比增长16%。但在第二季度,腾讯的媒体广告收入为44亿元,同比下降7%。

这不是个例。8月19日微博发布了今年第二季度业绩报告,其中第二季度广告和营销收入3.707亿美元,几乎与去年同期的3.699亿美元持平。

线上广告业务增长疲软,互联网巨头们该如何应对?付彪认为,具有流量的线下媒体主要有两块,一块是车载媒体,但资源掌握在了广播电视台手上,属于国企事业单位,因此只有少数互联网公司(比如喜马拉雅、蜻蜓)去碰。而另一块便是电梯媒体。

这解释了牵动风筝线的阿里,与养殖蝴蝶的百度、京东入场梯媒的缘由。

4

未来:如何乘风再飞

风筝起起落落,蝴蝶“扑火”。电梯媒体的竞争者路在何方?

新潮传媒方面告诉《IT时报》记者两个方向:下沉市场和社区业务。

据了解,目前新潮传媒在一二线城市的社区点位已经稳定,三线以下城市的点位资源正在优化中。

而此前分众传媒也对外表示,“未来,一二线城市外围区域及三四线城市的加速发展将给楼宇广告市场带来巨大的增幅空间。”

的确,一二线城市的电梯终端已经饱和,而三线以下城市的城市化进程仍在继续。中国物业管理协会的报告显示,2018年全国物业管理行业在管面积约246.65亿平米,比2015年的数据增长了71.1亿平米,年复合增长率达到了12%。这暗示着梯媒的成长空间。

不过,付彪仍表达了一种忧虑,三四线城市消费者的消费理念和消费能力没有一二线城市的高,需要投放怎样的广告,如何匹配这部分用户的需求,是梯媒需要解决的问题。

“三四线城市未来可能是新潮、分众争夺的一个点,这是两者业务上的增量,虽然这并不是一个决定性的因素。”他总结道。

另一方面,京东和阿里,象征着新零售的势力。线下梯媒和新零售的结合,成为了这场战争的另一个看点。

新潮传媒方面告诉《IT时报》记者,梯媒在未来生活社区中将扮演重要的商业入口角色。其提供的数据显示,美国70%消费是在社区完成,在中国这个数字不到30%。而在线上,70%的中国电商购买行为也是家里完成的。

社区似乎成为家庭消费有效的场景。

付彪给出了这样一个猜测:京东和新潮结合,很可能会做社区电商业务,因为当线上线下流量打通后,线下梯媒对线上电商有引流作用。

有数据显示,社区广告对家庭消费的最终决策拥有超过80%的影响力。这意味着,在线上流量饱和后,新零售巨头的又一种尝试,是与梯媒融合。

风再起,纷争依旧。

据悉,新潮传媒计划未来三年投入100亿元,覆盖10万个小区,布局200万部电梯电视,形成每天覆盖3-5亿人的线下流量平台。

而在去年分众传媒15周年庆典上,江南春立下豪言:“未来要覆盖500城500万终端5亿新中产。”

蝴蝶与风筝的纠缠,仍在继续。未来谁将迎风飞得更高,一切还是未知数。

作者/孙鹏飞

编辑/挨踢妹

图片/IT时报 网络

来源/《IT时报》公众号vittimes

往期回顾