【观察】现金贷当下:卖系统,换马甲,绕监管

现金贷监管接近一年了,这个曾经暴利的行业,如今如何?

一本财经持续数月调查,发现行业并未销声匿迹,而是在急速下沉。

民间高利贷、借条、炒房团……大量投机资金进入,为其提供养料。

而这背后,正在形成一条暴利且密不透风的产业链。

作者:米格 零和

来源:一本财经

01

去年现金贷火热的时候,很多大平台叱咤风云,红极一时。

它们中的巨头,一度月放款量达到百亿,月盈利十亿。

其中的佼佼者,策划着上市,走向金融科技的巅峰时刻。

然而,去年年底的现金贷监管,让无数人梦碎。

如今,这些大平台活得如何?

它们正站在一个岔路口。

一边是“白道”:放弃暴利的现金贷,开始转型其他“薄利”而“苦逼”的金融路子。

一部分公司,选择了这条路。

“我们是持牌机构,现在监管特别严,每笔资金的动向都得汇报。”一家持有小贷牌照的公司联合创始人陈青称,他们最近在艰难转型,尝试小微企业贷和车贷。

但利润和当年的现金贷,根本没法比。

一边是“黑道”:直接沉到地下去放现金贷,或者成为地下现金贷的帮凶。

黑道,无疑意味着更高的利润、更多的快钱,却也是刀口舔血,得冒莫大的风险。

金融科技,就此分道扬镳,迈向了两个完全相悖的方向……

02

迈向“黑道”的第一种方式,就是直接成为地下现金贷的“帮凶”。

很多曾经对自家技术引以为傲的公司,开始出售这些技术,帮助地下现金贷放款。

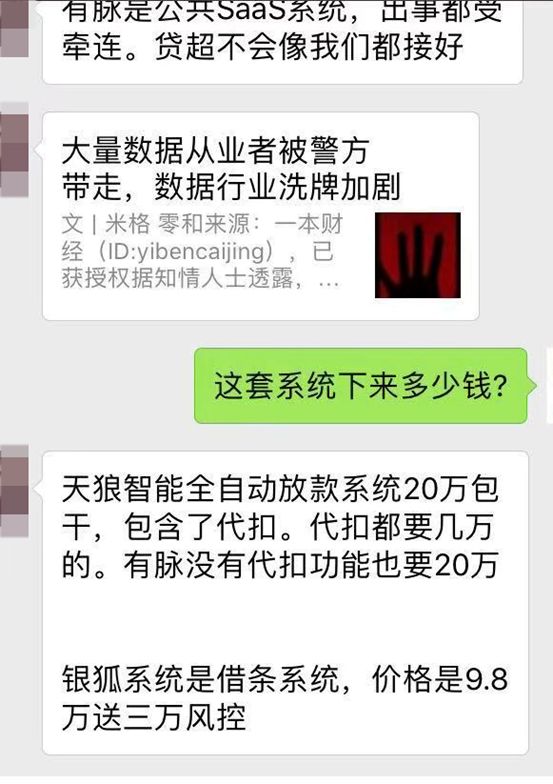

“现金贷最大的系统服务商‘有脉金控’神秘失联之后,很多系统商的商务都在疯狂抢他们的用户。比如,天狼系统。”一位系统商的商务总监高野称。

在多个金融交流群,高野都看到天狼系统的商务在四处“捞客”,“说有脉的系统不好,他们的更好”。

商务称,天狼系统每套售价20万元,其中几万是赠送的数据查询和导流费用。

“我们都是独立的服务器,只要系统资料齐全,3到4天就可以上线。”天狼系统的商务人员许珊称,“我们现在的客户,基本上都是有脉和以前的老客户。”

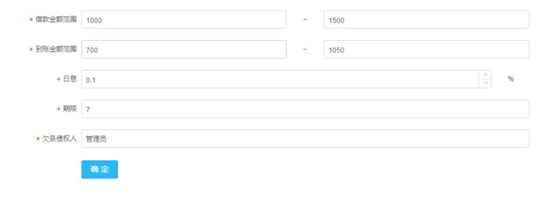

天狼系统上有一个设置利率的页面,客户可以随意修改利率。

“想定多高就定多高,1000%以上都行。”许珊称。

除了销售天狼系统,这些商务还会同时销售一个名为“银狐”的借条系统。

天狼和银狐,到底是什么关系?

“这两家都是借贷宝旗下的产品,天狼就是银狐的原班人马做的。”许珊称。

去年12月,借贷宝董事长王璐的战略助理赵海波辞职。此前的6月,他成立了厦门九钛金融网络科技有限公司。

正是这家公司,开发了银狐系统。

行业的部分现金贷和金融科技公司,开始输出自己的技术,成为系统服务商。这成为他们最赚钱的业务之一。

“利率不限,甚至鼓励你放超利贷。”陈青称,将技术输送给“黑道”的公司,无疑成了地下现金贷的帮凶。

借贷宝的公关负责人回应称,银狐和天狼是借贷宝与厦门九钛金融网络科技有限公司合作的产品,而天狼系统在11月中旬上线,现在是试运行阶段,“可能有一些代理商会夸张销售,这属于个人行为。”

其实,被调查的系统服务商,远不止有脉金控一家。据知情人士称,多家系统商,都因为擦边球而被调查,“一位创始人,进去一个月了,还没放出来”。

“在这个行业,要合规,要懂法,才能生存得长久。”一位系统服务商的创始人称。

03

地下现金贷的江湖有多大?

多位知情人士透露,目前地下现金贷的平台,保守估计有5000家以上。

而这些平台,主要由两个队伍组成。

第一队,就是小平台。它们多是野蛮军,主要由民间高利贷、借条、炒房团、土豪团构成。

而第二队,由曾经叱咤风云的著名现金贷大平台组成。

行业将它们称为“马甲军”。

最早的时候,几乎每家平台都有一些马甲包。

新上线的APP,在应用商店都能获得一些流量奖励——马甲就是为了获得更多的推荐量。

因此,很多马甲包背后,绑定的都是同一家公司。

监管之后,现金贷公司的核心APP,几乎都不敢再放利率超过36%的贷款产品。

于是,它们开始把心思放在马甲包身上。

但是,如果还是绑定一家公司,马甲无疑会有“倾巢”的危险。

于是,一种全新的“换马甲”方式开始出现,平台逐渐迈入黑暗的地下。

“先去一些小地方批量注册公司,有公司主体之后,取个什么‘贷’或者什么‘钱包’的名字,找一些贷款超市就开始合作、导流。”一家头部现金贷公司的运营负责人何鸿佳称。

而这些公司的法人、股东和原公司,基本很难找到联系。

其实,在一开始尝试马甲的大平台不多,它们一直还在试图找到更合规的方式。

但看到其他平台都如此操作而赚钱时,很多平台就“经受不住诱惑了”。

马甲大战,已在头部平台间彻底展开。

“我们公司已注册了20多个马甲,每个平台的放款量,大概在1000万到2000万左右。”何鸿佳称。

而有了“马甲”之后,就可以开始游击战。

“一旦一个马甲被拿掉,我们很快就能切换到其他马甲。”何鸿军称,但他们依然谨小慎微,20家公司分别注册在5个不同的地区,“鸡蛋永远不要放在同一个篮子里”。

为了进一步躲避监管,防止其追踪到具体的公司,一些“马甲”甚至放弃注册公司,直接做一个H5页面就放款。

为了防止监管追踪到放款账户,他们甚至用“数字货币”放款,规避有痕迹的银行流水。

而这些马甲的利率,也“基本没有任何包袱”,“1000%以上,非常常见”。

对于这些地下现金贷来说,他们最担心的,不是金融监管,是警方。

因为他们涉及的业务,“已不是金融监管范畴,而是非法行为。”一位接近监管的知情人士透露。

“但这种方式,并不是密不透风的。警方只要查到公司、资金流水、数据来源、获客来源,很快就能顺藤摸瓜,所以不要抱着侥幸心理。”该知情人士透露,相关部门已注意到这种马甲方式。

04

除了频繁更换马甲之外,还有一些更高阶的方式,可以绕过36%的利率红线。

比如曾经火爆一时的“回租模式”。

而业内人士最感兴趣、行业内最具争议性的,其实是“小黑鱼”模式。

2018年年初,一个名为“小黑鱼”的平台横空出世,并在A轮融资就宣布融到了9.5亿元。

它开启了一种全新的会员卡模式:只要你花199元办一张会员卡,就会成为“黑金会员”,可以享受旅行、电商和金融服务。

但很多金融用户却并不这样认为。

21CN聚投诉显示,从今年8月14日到目前为止,联名投诉小黑鱼“诱导用户开通会员”的事件达88起,累计访问量达41919次。

用户郑伟称,他曾下载小黑鱼,尝试借款,却发现并无额度。

卸载之后,自称小黑鱼的公司给郑伟发来短信,说有额度。

“重新下载,点进去看,确实有额度,但需要开通会员。”但当郑伟花199元开通会员后,发现之前的额度并没法用。

他觉得,这是小黑鱼在“诱导办卡”。

当然,也有不少用户办理会员卡之后,能申请下来贷款。一本财经调查得知,为贷款成为小黑鱼会员的人,为数不少。

“但是仅从借贷角度而言,如果授信额度仅有几千元,却需要交纳199元的会员费,就算这个平台的利息再低,我付出的成本也非常之高。”多位金融用户称,这种方式很高明,确实可以绕过监管“36%”的利率红线。

小黑鱼的公关负责人称:“目前小黑鱼超过100万的付费会员中,金融收入不到30%,70%的收入都来自电商和旅行,金融不是我们的主要业务。”

但金融行业的从业者,却不这样认为。

多位现金贷公司的负责人表示:“这种方式,摆明了就是强制捆绑销售,其实风险很大。一投诉一个准。”

与此同时,小黑鱼正在转型。

除了自己放款外,小黑鱼已成为圈内知名的“贷款超市”,给其他贷款产品导流。

而小黑鱼的收费,也比其他贷款超市高。

“别人家一个注册用户在14元左右,小黑鱼能到20元左右。”一家现金贷平台的流量负责人称。

回租、电商或者会员,都是大现金贷平台能够想到的、绕过监管的方式。

相对来说,这种方式风险较大,经不起媒体和监管的深扒。

因此,沉入地下,化于无形,无疑是更隐蔽的方式。

对于大部分的公司来说,它们的定位并不是“非黑即白”的。

“我们会进行剥离,把高大上的业务放在地上,比如赋能银行、赋能传统金融,再把现金贷业务剥离出来,在地下赚钱。”一位现金贷平台的负责人称,一部分公司会采取“两条腿走路”的方式。

甚至是,一边风光上市,一边地下繁荣。

从这一刻起,金融科技开始有了两面性:一面黑,一面白。

这两股支流,甚至会交汇融合,边界模糊。

至于哪股支流会流向大海,无人能知……

(本妹对本文亦有贡献。应受访者要求,文中人物均为化名。)

行业时事

案例分析

【保险的商业逻辑】(一)保险行业大变革

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万