昨天欧央行的这句话,导致新兴市场货币闪崩

作者 | 第一财经 周艾琳

欧洲央行宣布“明年夏天前不会加息”,导致全球金融市场巨震,新兴市场货币遭遇抛售,股市大跌。人民币资产可谓是今年新兴市场中的避风港,但受外界因素影响,今天人民币中间价下调344点,为四个月来最大降幅。

北京时间6月14日晚间,欧洲央行宣布今年末将退出QE,但却出乎意料地将加息时间推后,称“明年夏天前不会加息”,这导致全球金融市场巨震,新兴市场货币纷纷下跌。

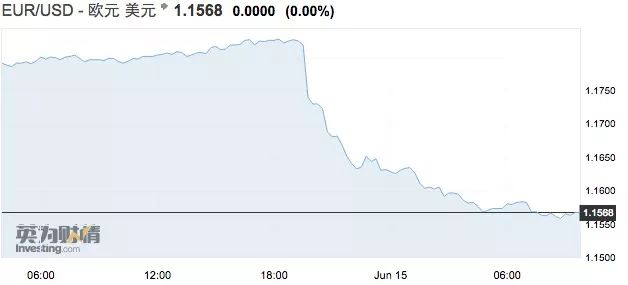

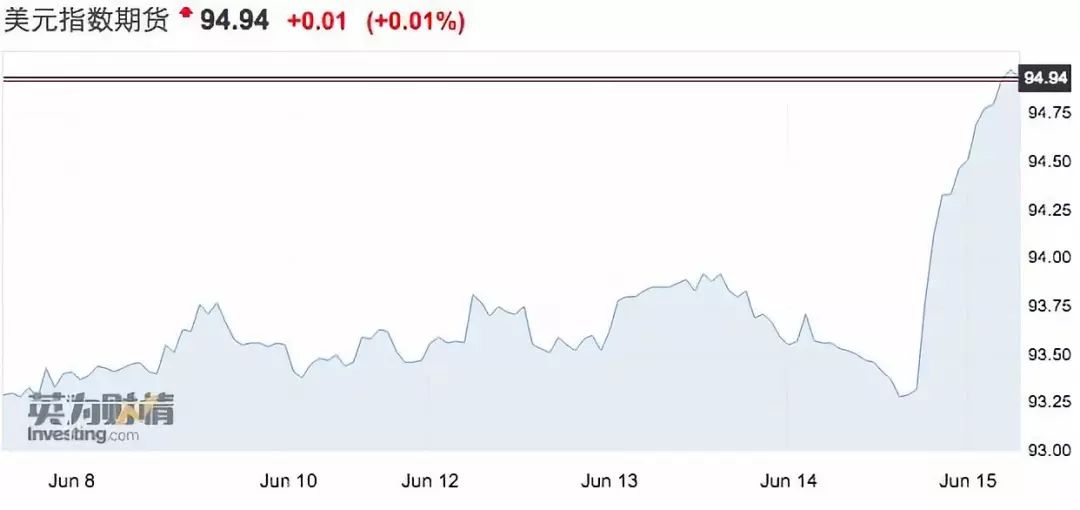

此后的交易时段中,由于欧洲央行的鸽派表态,美股大涨,美元强势上攻至95附近,欧元兑美元大跌,新兴市场货币遭遇抛售、股市大跌。截至收盘,美国科技股普遍上涨,亚马逊、奈飞和Facebook等多家科技公司创历史新高;截至6月15日9点30分,欧元/美元从开会前1.18的高点暴跌至1.15附近,美元指数大涨至94.94;6月15日,人民币中间价下调344点报6.4306,为逾四个月最大降幅。

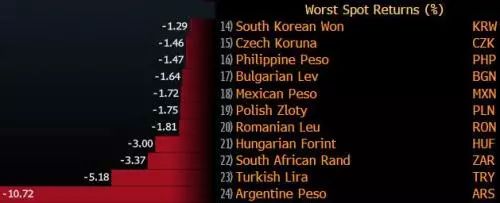

值得注意的是,阿根廷遭遇股债汇三杀。阿根廷比索兑美元日内最深跌逾7%,至1美元兑27.9837比索的历史新低;追踪阿根廷的MSCI ETF(ARGT)跌逾2%,创去年9月初以来最低。

眼下,此前认为美元强势即将逆转、欧元衰极而盛的众多分析师也在遭遇史无前例的心理压力。“年初的状况是,市场一边倒看空美元,认为欧元区经济复苏、即将启动加息,美国晚周期的财政刺激不利于经济,然而现在美联储开始越来越鹰派,欧元区经济又不及预期、欧央行无力加息,这导致美元出现空头回补。”德国商业银行亚洲高级经济师周浩告诉记者。该行预计欧元/美元年内目标价为1.16。

欧元暴跌

欧洲央行利率决议公布后,欧元、德债收益率上演过山车行情,短线走高后回落。

欧元/美元一度拉涨逾30点,触及日高1.1852。此后迅速回落,6月15日早盘更是暴跌至1.15附近,市场的表现无疑体现了其对于欧洲央行政策立场的解读。

周四晚,欧洲央行维持三大利率不变,声明称将在12月底结束QE,但欧洲央行每月300亿欧元的资产购买规模将持续到9月,且10-12月的月度资产购买规模为150亿欧元。尤其受到市场关注的是,欧洲央行表示将保持利率不变至少至2019年夏天,这一声明的鸽派力度大超预期。

由于市场对欧央行于今年底结束QE早有预期,分析认为欧元跌、德债涨意味着投资者正在“买消息,卖事实”。而之所以此后的交易时间内欧元节节败退,是由于欧洲央行将低利率持续的时间超出市场预期。

德国中央合作银行欧元区市场策略师DanielLenz称,欧洲央行决定维持利率不变至少到2019年夏天,是偏鸽派的表态,预计未来几个月短期德债收益率上行压力将有所减少。欧洲央行此次决议可以说是一次巧妙的权衡,在鹰派地结束QE的同时,鸽派地在利率指引上给了市场一个安抚。

去年一整年,欧元区经济数据都大超市场预期,欧元也对美元大涨超10%,然而今年的政治冲击、经济数据转弱导致市场对于欧元区持续复苏的信心存疑。早前意大利的组阁谈判以失败告终,意大利2年期国债收益率5月1日的-0.3%上涨至近期的最高点约3.0%,幅度之大令人瞠目。

欧盟统计局周四公布,第一季度欧元区GDP折合成年率增长1.5%,稍低于初值1.6%,同时远不及去年第四季度2.8%的增速水平。此外,受到密切关注的5月服务业、PMI连续第四个月下滑;同时,德国周四公布的4月份制造业订单也大幅下降。今年第一季度的出口下降或许可以归咎于天气因素,但是决策者们也会担心,出口情况或许初步显示出,欧美贸易紧张关系的升温将给欧元区经济增速带来拖累。

当欧元开始溃败,就意味着强美元的态势还无法逆转,这对今年受美元走强、各种不确定性影响而遭遇跌宕的新兴市场而言,无疑是“利空还无法出尽”。

周四开始,新兴市场股汇债齐跌的格局再度上演。

新兴市场货币暴跌

眼下,新兴市场货币指数已经跌至2016年2月以来最低水平,追踪新兴市场的ETF和新兴市场货币已经连续两天遭遇抛售。

周四,阿根廷比索的遭遇最为惨痛,阿根廷比索兑美元日内最深跌逾7%,至1美元兑27.9837比索的历史新低;巴西央行屡次出售大额外汇掉期来提供流动性的救市手法,效用很短。巴西雷亚尔兑美元跌超2%,一度跌破3.80关口,已连跌四日。本币计价的10年期国债收益率跳涨40个基点,至12.24%。在美上市的iShares巴西ETF(EWZ)跌逾3%,创去年12月初以来最低。

此外,墨西哥和土耳其都经历了债汇双杀。墨西哥比索兑美元日内最深跌1%,至1美元兑20.91比索;土耳其里拉跌1.6%,至1美元兑4.7228里拉,本币计价的10年期国债收益率涨至15.69%,创纪录最高。南非兰特和俄罗斯卢布兑美元也均小幅下跌。

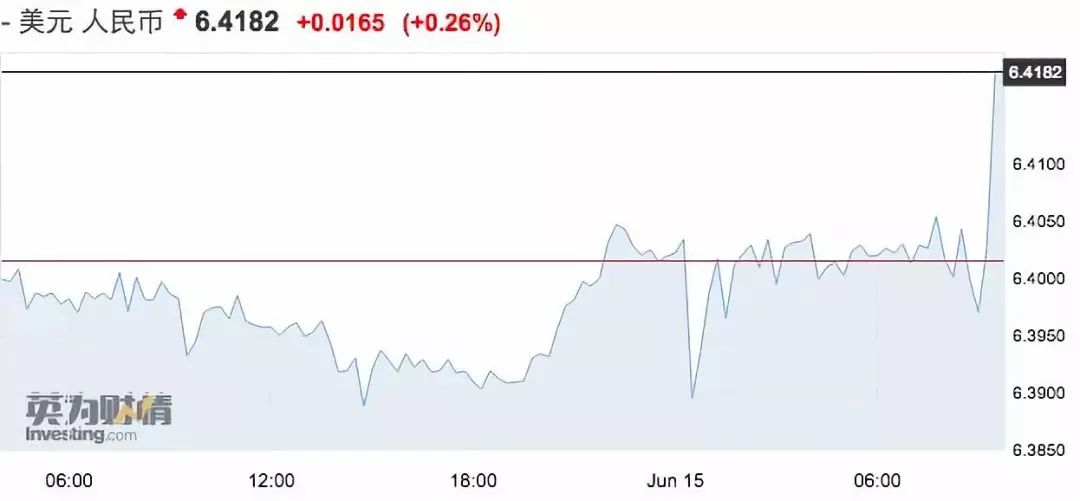

人民币资产可谓是今年新兴市场中的“避风港”。不过受到隔夜欧元暴跌、美元大涨的冲击,6月15日,人民币中间价下调344点报6.4306,为逾四个月最大降幅。不过,市场情绪仍然较为稳定,截至同日9:50,美元/人民币报6.4182。

同时,外资购买人民币债券的步伐仍在加速。境外机构5月份增持人民币债券604.64亿元,利率债中的国债仍是其主要配置方向,外资单月共增持国债550.96亿元。至此,国债市场中境外占比上升至6.74%(今年以来已累计提升1.77个百分点),债券市场整体中境外占比进一步上升至2.04%,同创历史新高。

眼下,市场剧烈波动持续,此前认为波动率将下降、新兴市场将重现配置机遇、美元将转弱的分析机构都面临巨大压力,部分也开始修改此前看涨新兴市场的预测。

法兴银行在2018年下半年外汇市场展望中解释了这场市场逻辑的巨变。年初,全球经济同步增长,这使得市场认为其他货币比美元更具吸引力,即使美国经济仍表现良好。早前更有观点认为,美国经济的强劲主要是因为不可持续、甚至危险的晚周期财政刺激,这可能会提前使得美国经济周期终结,并留下巨大的财政赤字后遗症。

然而,过了几个月后,市场发现美国经济增长实在是太强了,使得多年来让市场相信“中性利率更低、本轮加息周期的利率不会高于3%”的美联储也开始抛弃了这个旧故事,开始考虑加速加息。同时,欧洲、中国、日本经济增速又开始放缓,而新兴市场随之陷入巨震,尤其是受到贸易战、资本外流的夹击,这在墨西哥、巴西、土耳其、印度身上体现得尤为明显。叠加美联储缩表,此前不断涌入新兴市场的过剩全球资本开始撤出。

北京时间6月14日凌晨两点,美联储加息25个基点使得联邦基金利率区间攀升至1.75%-2%,并将全年加息预期从3次提升至4次,即意味着今年还会加息2次,且对经济的前瞻指引偏鹰派。此次美联储声明删除了将密切关注通胀进展的措辞,也删除了“联邦基金利率将在一段时间内低于长期水平”的措辞,并指出经济活动稳步增长,而非此前温和增长的措辞。

眼下,各大机构预计欧元/美元至少要到今年四季度才能重新回到1.2,并在明年中期才会达到1.3。而年初时,机构普遍预计1.3将在今年年内实现,且各界如今对于加仓新兴市场显得尤为谨慎。

推荐阅读: