掉进“黑洞经济”,你怕了吗?

在经济学中,有一种聚能被称为“黑洞效应”——当一个企业、地区或者经济体强大到一定程度后,会产生一个犹如黑洞一般的能量场,巨大的吸纳能力和自我复制能力可以聚集来自周围的大量资源,并将其内化为新的能量场。

简单来说,这就是一个经济的良性循环;或者你也可以认为,这是行业垄断的原始资本累积。如果放到国家层面来看,不少发达国家其实也是如此,例如德国和日本,他们依靠强大的实力带来经济的增长,再利用经济增长的利好拉高国家硬实力的上行空间。

但这个莫比乌斯带似的“黑洞效应”正在被打破。而打破它的,恰好是另一个“黑洞经济”。

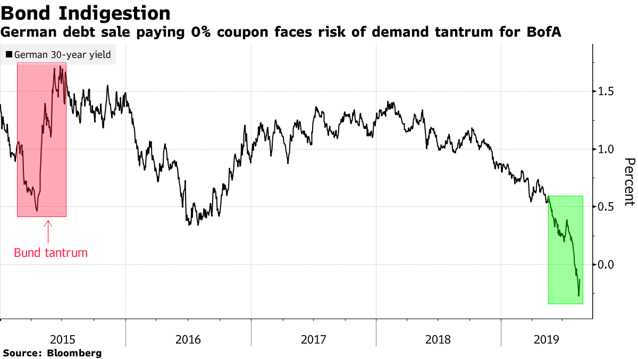

8月30日,德国以0%的票面利率发行超长期债券,乃全球首次。此前,该国仅以0%的票面利率发行过最多10年期限的债券,包括7月全球债市大涨期间的发行。

由于德国的收益率曲线完全处于负值区域,最近的30年期国债发行将检验市场对避险资产的持续需求。

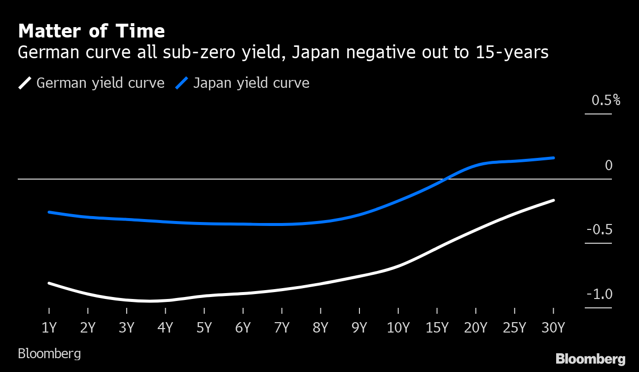

而在主权债务市场上,日本也步上了德国的“后尘”。与德国一样,日本所有期限债券的收益率都是负值。日本期限在15年内的债券收益率都是负值,国内外买家一直在抢购较长期的日本政府债券,增加了收益率下行压力。

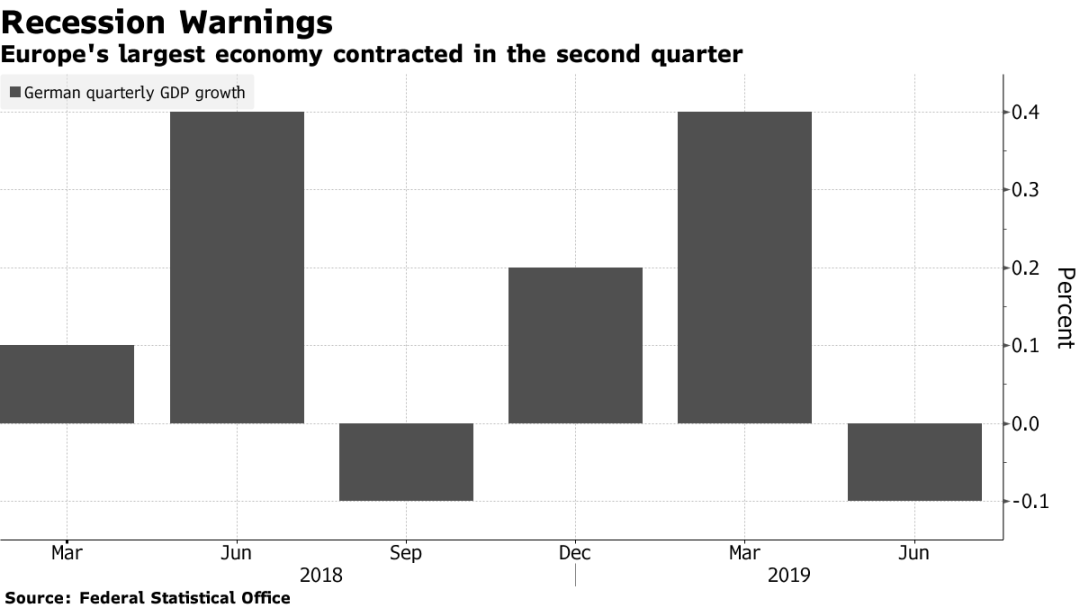

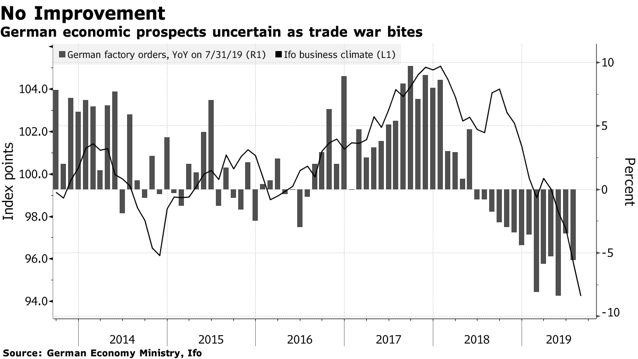

再来看一下德国和日本最新的GDP数据。8月底,德国央行在月度报告中表示,第三季度德国经济产出仍将保持“低迷”,甚至“可能会继续小幅下滑”——这将是连续第二个季度萎缩——满足经济衰退的一般性定义,之前的4至6月GDP下滑了0.1%。

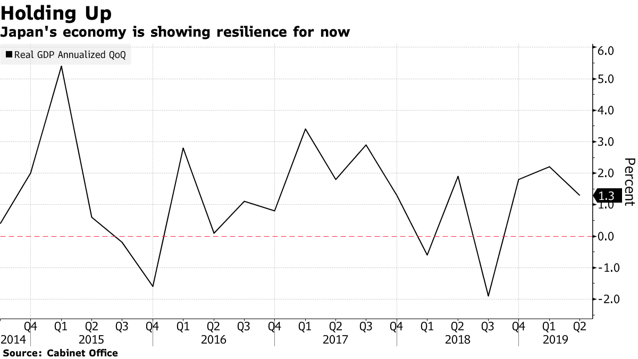

9月9日,日本内阁府公布的修订后数据显示,日本第二季度(4-6月)GDP折合年率环比增长1.3%,初值为1.8%。

没错,对于德国和日本而言,经济增长已经趋近于0了。不仅仅是“0”这个黑洞吞噬着德国和日本——这两个全球发达经济体的经济增长,还有更多的国家难以走出始于全球金融危机之后的超低收益率时代。

早在2019年4月,欧洲央行官员Francois Villeroy de Galhau就曾表示,实施负利率仍然利大于弊,“如果对银行作为金融中介的地位产生任何副作用,我们可以在必要时研究所谓的缓解措施。让我们现在就开始这方面的工作吧,先技术讨论,然后做决定。

”5个月后,瑞士央行行长Thomas Jordan也表示,负利率政策仍然是必不可少的,“利率差异对汇率起着非常重要的作用,这就是负利率对我们来说很重要的原因。”

当然,也有反对的的声音——新西兰财政部长就表示,负利率将会是“未知的新领域”,该国不太可能采取非常规政策。但不容忽视的是,商业信心下滑以及全球贸易紧张局势持续已经促使新西兰央行将基准利率降至创纪录低点1%,也引发了对该国经济前景的疑虑。

在零利率(甚至是负利率)、经济零增长的背后,随之而来的是产业和行业零投入、零加薪的阵痛。

德国和欧元区采购经理人指数(PMI)显示,8月制造业进一步下滑,而且服务提供商也开始受到冲击的迹象与日俱增。但就德国而言,7月工厂订单下滑,从而加剧了将这一欧洲最大经济体推向衰退边缘的工业衰退:随着欧元区以外的订单锐减,需求较6月下滑了2.7%;6月数据为增长2.7%。

由于会导致英国深陷危机的无协议脱欧的风险增大、贸易冲突也愈演愈烈,对于依赖出口的德国而言,经济前景仍然存在难以捉摸。德国经济部表示:“鉴于当前存在国际贸易冲突以及制造业商业预期平平,未来几个月的势头无望出现根本性改善。”

8月,日本的制造业采购经理人指数(PMI)仍处于负值区域。Jibun Bank和IHS Markit联合发布的8月日本制造业PMI从7月的49.4降至49.3,连续第八个月收缩。

日本的紧缩也令整个亚洲制造业的信心持续低迷,科技潮降温、不断升级的美中贸易冲突继续打击市场情绪,这一切都令日本跻身全球经济放缓导致需求放缓影响最严重的国家之列。

在这些直观影响的背后,负利率作为一种新现象,其产生原因众说纷纭。究竟是消费者的改变?还是环境的改变?或者,这根本就是一种相互作用?

在2019年春天为布鲁金斯学会(Brookings Institution)撰写的一篇论文中,萨默斯和英国央行高级经济学家卢卡斯·雷切尔(Lukasz Rachel)试图找到导致低利率的因素。

他们关注的是“中性利率”,即经济在稳定通胀下以最高速度运行时的利率。他们估计,剔除通胀因素,加拿大、法国、德国、日本、英国和美国这六个主要经济体的中性利率从1971年的3.6%降至2017年的0.4%。

财政政策事实上可以提振指出,在他们的计算下,上述六个国家的社会保障计划将中性利率推高了2.3个百分点。然而在私营部门的下行压力下,这些提振被抵消了。他们使用的一个模型显示,最大的拖累因素是生产率增长疲软,给中性利率造成1.8个百分点的拖累。

但不管怎样,在“0”的黑洞里,宏观产业增长乏力、微观消费个体兴趣下降,给经济带来的重担已经是不争的事实了。“经济衰退”也重新回到了人们的视线中。

在经济衰退的说法再度笼罩金融市场和中央银行走廊之际,要做到准确预测本就是一件很难的事情。

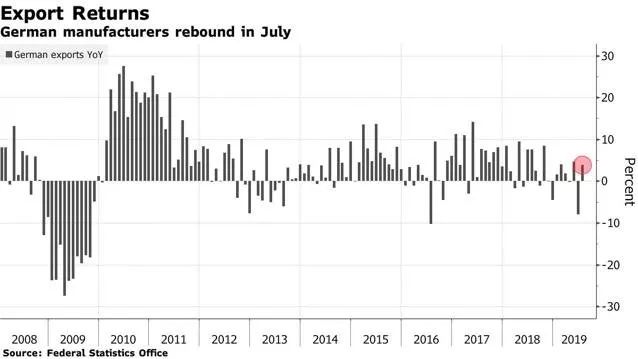

关于经济的信息是不完整的,并且会有滞后。而经济转折往往突然出现。有些转折源于金融市场的冲击,例如股市恐慌,而这些恐慌本身就是不可预测的。但在这之中,其实是不乏好消息的。例如,德国联邦统计局9月的数据显示,7月对外贸易顺差报214亿欧元(约合236亿美元),高于此前一个月的166亿欧元。

在美中贸易冲突的间接影响对经济造成严重冲击、商业信心处于六年多来最弱水平、7月工业产值意外下跌的乌云中,这多多少少算是给欧洲最大经济体带来了一些意料之外的慰藉。

而日本也在9月出招,第二次减少了关键5-10年期国债的购买量。这也是日本央行应对收益率下降的最简单办法。

同时,从美联储到欧洲央行,全球都重新走上了宽松的政策路径。这一步调也意味着,目前的经济行为还是保留了一丝乐观的空间。毕竟,像现在这样经济出现负利率且看不到一点通胀的影子也很怪,不是吗?

整理编辑:林一丹、王天一

可点击下方图片订阅最新杂志!

点击你感兴趣的关键词

立即获得关于TA的更多信息!

......