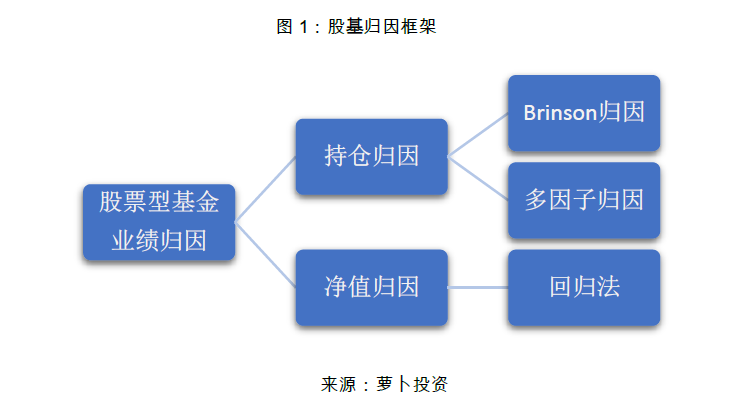

如果能够知道持仓组合的收益究竟源自哪里,我们可以更精准的预测其净值曲线的走向。对投资组合的业绩进行归因能够帮助投资者了解持仓的收益来源和风险暴露,进而能在组合表现不佳时为投资者提供改善业绩的着力点,辅助投资者做出更优的投资决策。

业绩归因主要有两大类方法,基于持仓的业绩归因和基于净值的业绩归因。前者主要是根据组合的实际持仓进行分析,而后者则是对基金的收益率序列进行分析。

基于持仓的业绩归因方法是对投资组合在不同时点上的实际持仓进行分析,并将其映射到不同风格中。Brinson模型和多因子模型是股基业绩归因中最为常用且具有解释性的经典模型。

基于净值的业绩归因是将基金的收益序列对风格因子进行时间序列回归,然后根据回归结果考察每种风格对组合收益的贡献以及基金经理的主动管理能力对组合收益的贡献。

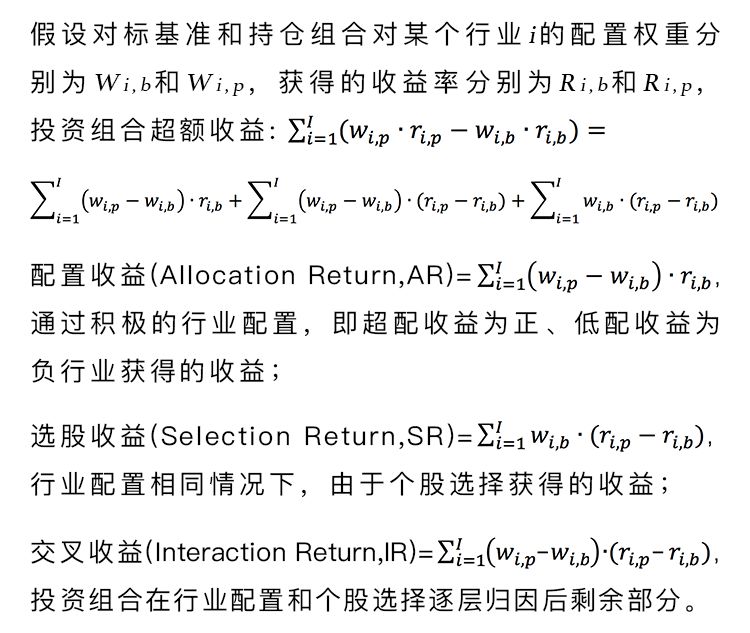

Brinson归因是一种基于板块(sector_based)的归因方法,它从自上而下的角度将组合相对于基准的超额收益分解为配置效应、选股效应和交互效应三个部分。

Brinson是一种传统的业绩归因方法,这种方法需要某一指定时刻基金的持仓数据(包括持有的证券及数目)。得到的持仓数据越完备,归因分析越准确。

![]()

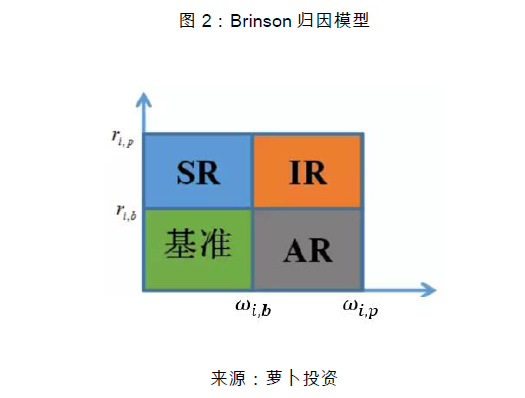

如下图2所示:

Brinson模型对组合超额收益的分解简单直观,与投资逻辑紧密相连。但由于模型采用的是交叉分组的方法,在分类变量较多时,容易产生“维数灾祸”(例如,在实际投资过程中,基金经理不仅仅会从行业层面对资产进行配置,还需对市场风格,如市值、波动、价值、成长等做出选择)。因而Brinson模型在实际使用中存在一定的局限性。此时多因子模型便是一个很好的替代者。

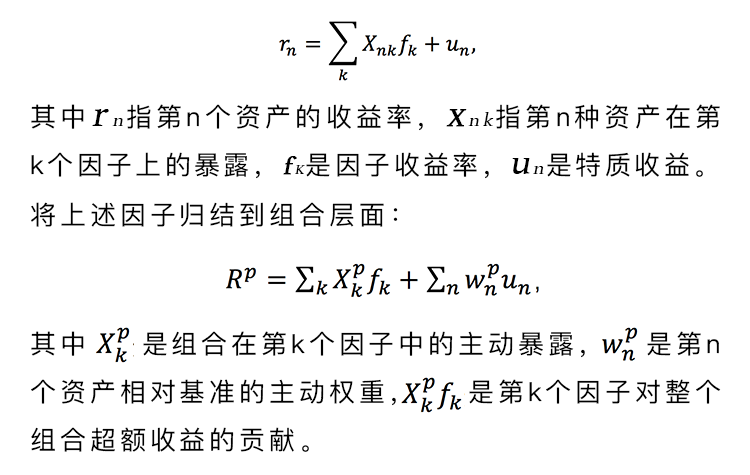

多因子归因模型从自下而上的角度,将组合的收益和风险归因于不同行业和风格配置。由于其和风险模型建立在同一套体系之下,因此两两形成正反馈效应,能够间接指导投资。

多因子模型将股票的收益分解为系统性收益(风格与行业因子)和特质收益(选股收益),可以用如下公式来表示:

![]()

我们只要知晓各个资产的因子暴露、资产权重以及因子收益率,就可以将组合超额收益进行分解。

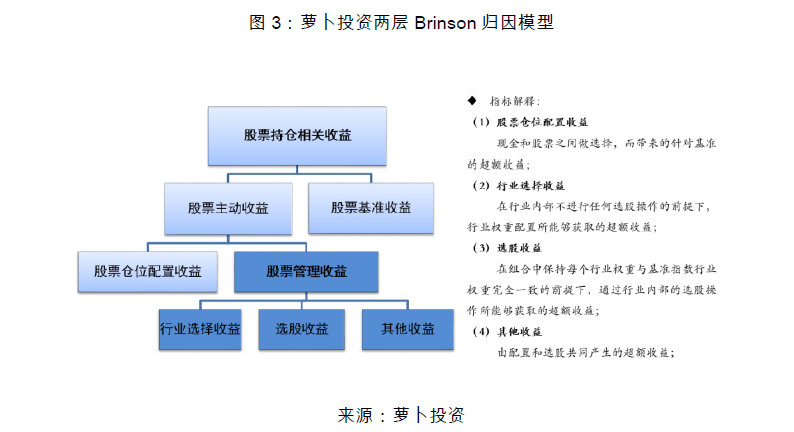

萝卜投资在经典Brinson模型的基础上加以改进,构建了两层的股票Brinson归因模型,如下图3所示:

我们将各个行业的行业选择收益、选股收益、其他收益以及每期的股票仓位配置收益通过Linking的方法实现累加,就能实现对股票型基金多期的Brinson归因分析。

下面我们以某大型公募股票型基金为例,对标沪深300,分析基金收益来源:

仓位择时没有为组合带来超额收益

:该股票型基金从2015年到2019年上半年期间的相对基准的仓位配置收益累计为-1.57%,且区间段内的累计仓位配置收益序列基本略微为负,如下图4 所示。

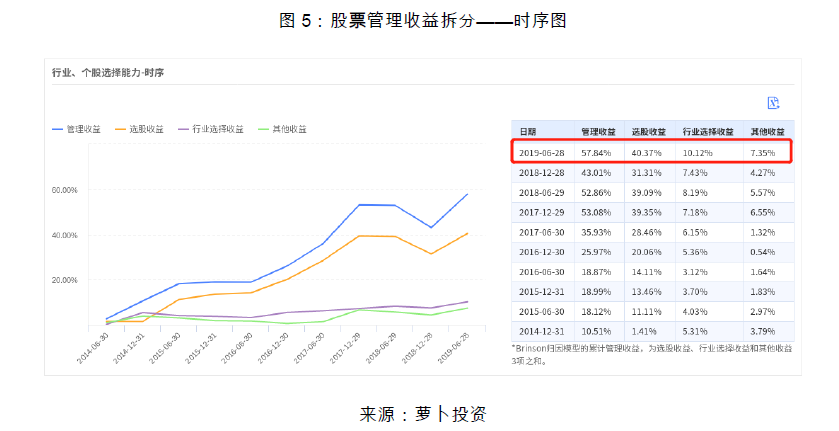

基金的超额收益几乎完全来自于主动管理能力,且具有显著且稳定的行业内选股能力

:该基金在区间内的股票管理收益和仓位配置收益分别为57.84%和-1.57%;图5中黄线代表的累计选股收益显著高于行业选择收益和其他收益且占比稳定(数值上,57.84%的管理收益中40.37%来自于选股收益,10.12%来自于行业选择收益)。

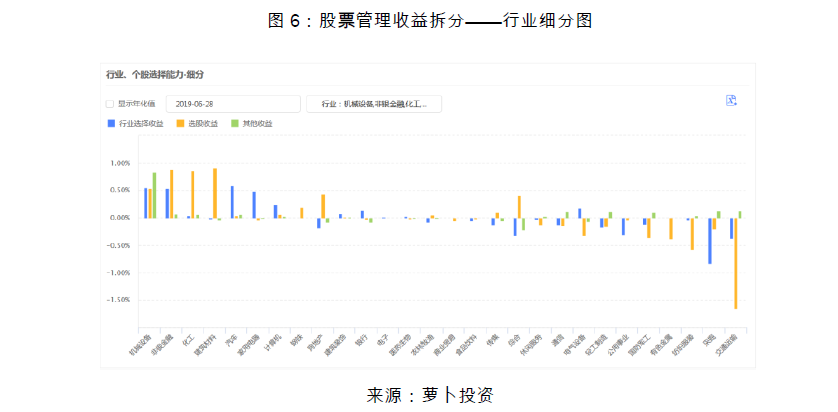

从单期归因结果来看,以2019年上半年为例,在各个行业的细分层面上,该基金在机械设备、非银金融、化工、建筑材料等行业具有较高的选股收益,在机械设备、非银金融、汽车、家用电器等行业上有较高的行业选择收益;三色柱子之和代表基金在该行业的管理收益,可见该基金在19年上半年在机械设备、非银金融、化工行业上的超额收益较高,在采掘和交通运输行业上的表现则不尽如人意。如下图6所示:

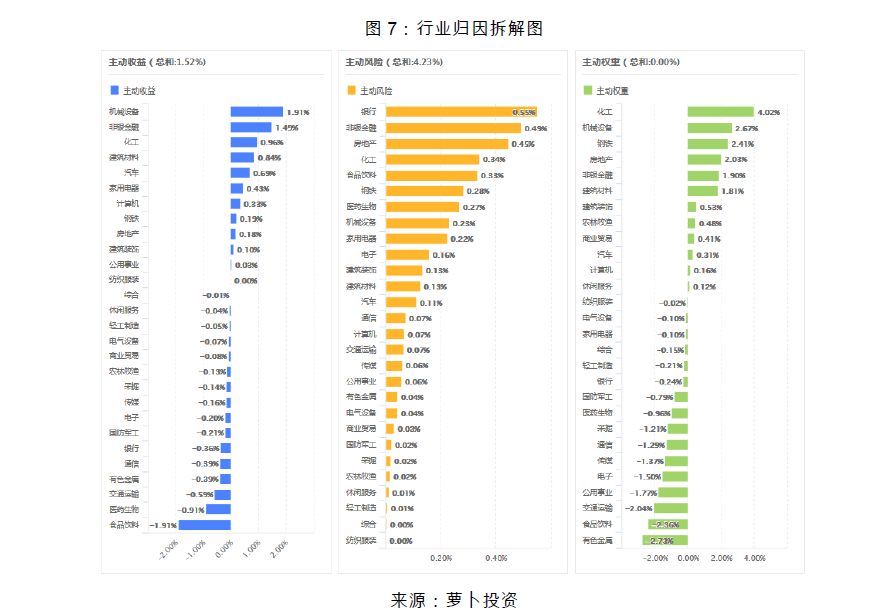

从行业归因角度来看(行业的主动收益=行业选股收益 + 行业选择收益 + 其他收益),由下图7可知,主动收益上,19年上半年机械设备、非银金融、化工贡献了前三的超额收益,在食品饮料行业上的收益表现较差;基金在银行、非银金融、房地产行业上暴露的主动风险较高;基金超配了化工、机械设备、钢铁行业,在交通运输、食品饮料、有色金属行业上有显著的低配。结合收益来看,机械设备、化工、非银金融行业上的超配为基金带来了不错的主动收益,而在食品饮料和交通运输行业上的配置拉低了基金的主动收益。

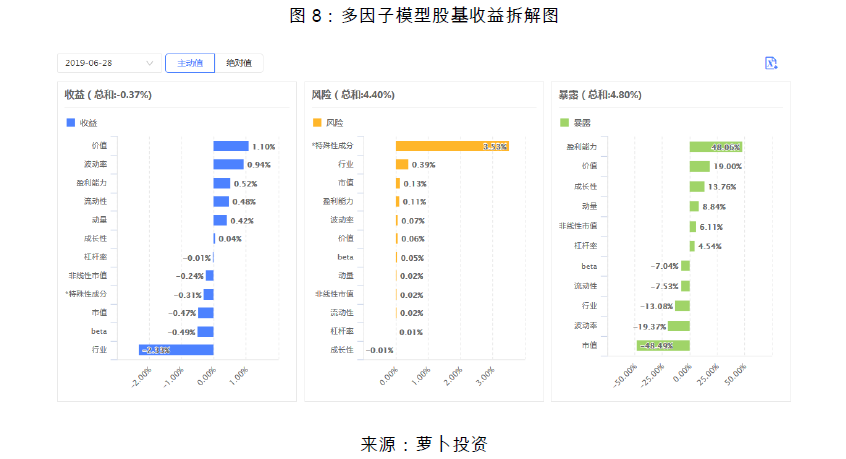

我们用多因子模型对上述基金2019年上半年的业绩做归因,收益拆解图如图8所示。

基金偏向于持有盈利能力强的价值股

,基金在盈利能力上有非常显著的正向暴露,在价值和成长因子上也有一定的正向暴露。相应地,在价值和盈利上的主动暴露给组合带来了正向主动收益。

组合在行业上的整体配置不如沪深300

,行业因子贡献了-2.33%的主动收益。

组合的整体市值主动暴露为负向

,由于对标基准是沪深300,而沪深300是市值加权指数。

基金经理具备良好的风控能力(在分散度一致的情况下,个股风险占比越高,组合的风险越低),且组合不易受风格切换的影响,非常稳健。

组合的主动风险为4.40%,而其中3.53%都是来自于特质风险,风格和行业上的主动风险都很小。

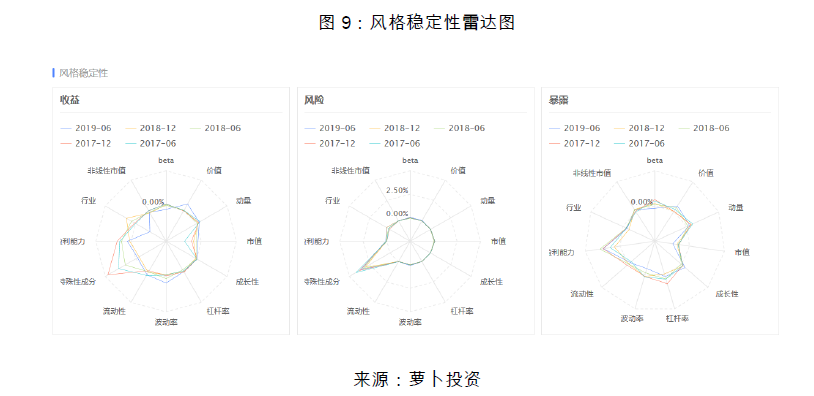

组合的风格暴露比较稳定,主动风险在时间序列上分布非常一致,且每期主动风险中绝大部分都是由特质成分贡献,符合上面所说“基金经理具备很强的风控能力”。

随着我国资本市场对FOF基金和MOM基金模式的不断探索,基金产品的业绩归因在量化研究领域中扮演着越来越重要的角色。萝卜投资将Brinson模型与Risk Model模型有机结合应用于股票型基金的归因分析,帮助投资者和基金管理人从两个不同的角度进行基金收益/风险的拆分,为他们做投资决策提供更有效的帮助。