银行业复苏又遇低谷,麦肯锡和花旗银行都看中同一味药方

近年来银行们似乎总在追赶新金融的步伐,但他们其实曾经也走在改革前沿。

花旗银行全球银行业研究团队负责人Ronit Ghose在近期的2018云栖大会上指出,英美两国在上世纪60年代有过一次消费者革命,银行开始发信用卡,ATM应运而生。当时有句口号叫“花旗银行永不眠”,因为ATM一天24小时都能用,在那之前存取款只能配合银行上班的时间。

Ronit Ghose和麦肯锡全球资深董事合伙人Joydeep Sengupta都注意到,现在全球各地都在重塑银行业的基本业态,很多人问整个行业是否还稳定,甚至质疑它将来会否继续存在——银行业在这个过程当中会怎么进化向前?银行向平台企业的转型会是如何?

咨询公司和传统银行的角度各有不同,Joydeep Sengupta从行业现状、数字化生态圈的战略和竞争三方面分析;Ronit Ghose则站在从业者的立场加以解读。雷锋网AI金融评论将他们在云栖大会上的演讲精编如下,以飨读者。

银行业现状:濒死而复生,又遇低谷?

众所周知,整个银行业曾在2008年全球经济危机之后陷入低潮,而过去几年里整个行业正稳步复苏:

资本准备金非常雄厚,2017年银行业一级资本率达到十年来最高,为12.4%;

高流动性,2017年贷款存款比跌至93%,为几十年来最低位,而2007年这一数据为120%,很多银行也受到流动性的冲击;

创新热潮涌动,所有银行确实都在以某种形式参与创新,或激进或谨慎,但没有银行是完全与创新隔离、坐视不管的;

效率出现显著提升:看成本结构这个重要特征,其实银行过去六年的成本/资产比率也已经从2.1降到了1.5左右。

这是可持续的发展吗?

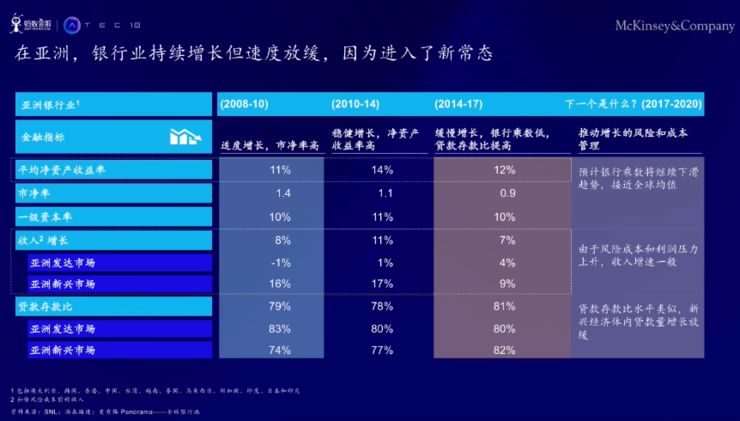

先聚焦亚洲。确实还在持续发展,但是速度也确实放缓,所以有一些让人担忧的信号。整个银行业虽然说现在比较稳定,但是未来肯定会遇到很大的挑战,其中最大的挑战不是来自资产,而是利润率,这对于回报率来说是非常大的压力。

2010-2014年间有非常强劲的增长,银行的利润率和投资回报率都很高。而过去三年可以看到很多的变化,比方说回报率在下跌;从市场投资的角度来看,银行就是按照市净率来估值,意味着大家不期望银行的评级会继续提高;存贷比也在提高——而同期GDP还在增长,大多数或者说特别大的市场,还是按照5%到7%的比例在增长的,有些甚至还有两位数的增长。

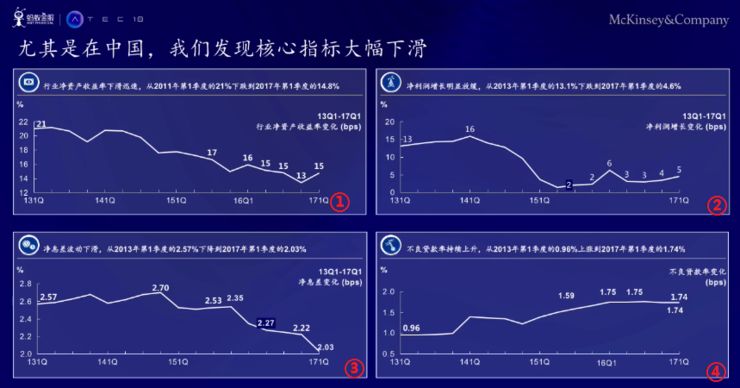

尤其在中国,核心指标在大幅下滑,包括消费市场还有存款市场,大多数业务线的利润率似乎都在下降,并且这种下降趋势被认为还将持续。

雷锋网注,上图四组数据分别为:

①行业净资产收益率下滑迅速,从2011年一季度的21%下跌至2017年一季度的14.8%;

②净利润增长明显放缓,从2013年一季度的13.1%下跌至2017年一季度的4.6%;

③净息差波动下滑,从2013年一季度的2.57%下跌至2017年一季度的2.03%;

④不良贷款率持续上升,从2013一季度的0.96%上涨至2017年一季度的1.74%

这些指标都说明了问题,如果我们能看到银行的损益表,能看出发展是在逐渐减缓,利润下滑,成本上升,坏账率也在上升,坏的因素都好像聚集到一起了。与此同时,行业还有其他变化:

在科技平台的助力下,银行的客户去中介化的程度越来越高。其实现在很多客户在用小金融服务的时候都不去银行了,银行不再是客户能够得到融资的唯一场所;

产品和服务的分散化程度越来越高。银行过去为什么那么成功?因为有独特的业务模式,比如某方面有补贴,总体而言它还是赚钱的。但是现在已经不这样了,客户可以用银行来配送(服务)但是未必会真的用到银行,这对银行的经济回报还是很大的影响;

价格透明性提高致使银行产品商品化。以前可能是银行家告诉你房子车子这些的价格,但现在可以通过网站搜索币价,这对银行也构成很大压力;

银行的存在感正在降低。银行过去强大是因为大家看中品牌,对银行信任,所以银行其实就是和信任有关,银行家也享受这种信任感,借助信任感提供服务。但是现在大家会有其它工具,会发生更多互动,银行面目越来越模糊,越来越多的客户也都会逐渐忘记银行的品牌。

所有的这些意味着:指标下滑会继续,发展也会变缓,银行的前景将会变得扑朔迷离。

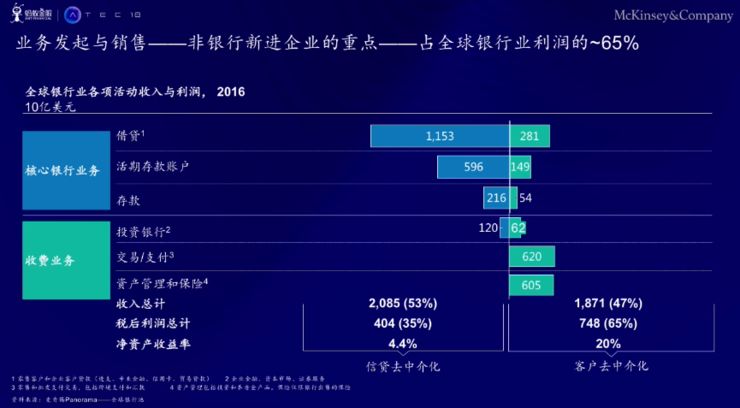

我们先看银行业务现在的利润趋势有怎样的变化。

比如左边显示的,这些银行的收益通常是来自于向客户提供存贷款。但是右边的业务分布里可以提供十几种服务,基本上实现了盈利的60%和20%的净资产收益率;而左边的净资产收益率只有4.4,这是一个非常差的业绩表现——可以看到,新增利润的情况都是来自新兴的收费业务。这是银行业所遭遇的常见瓶颈情况,数据也说明客户其实正在流失到其它的部门。

可以预见银行的利润率是有限的,甚至可能会进一步降到5%以下,那很少有投资者愿意继续把钱投进银行——展望银行业的未来似乎很是悲观,现在要做的是要改变想法和认知。

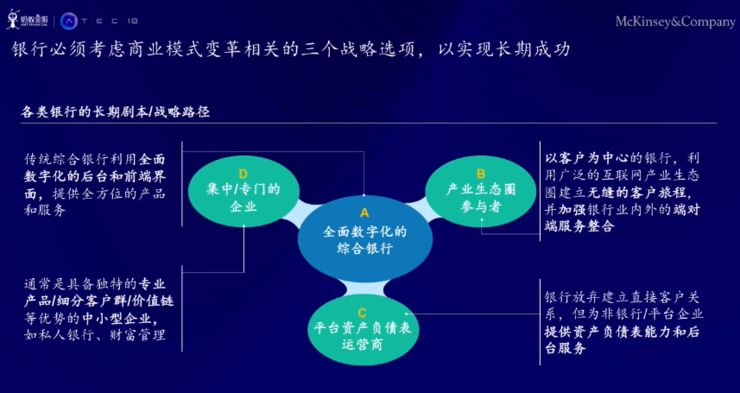

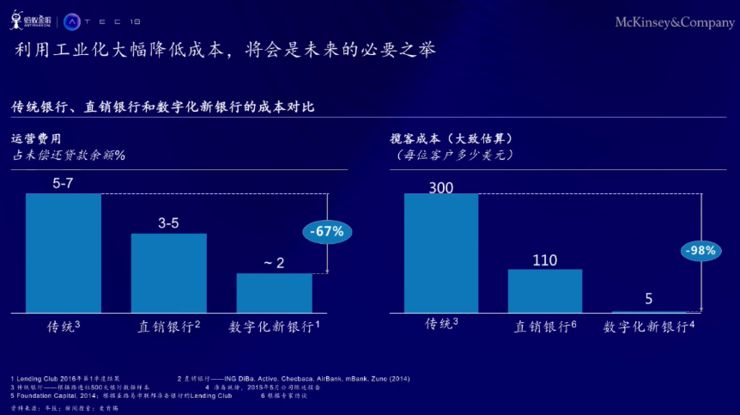

比如全面的数字化,会让银行面临很多的技术挑战和整合的挑战。在这过程当中,我们也需要去了解在生态圈里面其他参与者的业务发展进度,了解那些以客户为中心的银行如何为他们的客户使用体验提供额外的价值,并且跟上服务跟整合的进度。也可以顺应工业化进程的潮流从而降低银行业的现有成本,这会是银行未来增加利润跟投资回报率的一个重要举措。

对比了运营和揽客成本之后会发现,其实银行的运营成本还是有很大的降低空间的。同时,要进行产业化的改革举措,必须要间化产品的供应,并且通过新的技术和模型改变分销模式。而同时我们也需要与不同的银行合作伙伴进行合作,从而能够为客户提供更好的一体化的服务。以埃劳德银行为例,他们积极实行的产业化举措提升他们的生产率。三年前他们刚进行改革的时候,的客户转型达到了80%。

打造数字化生态圈势在必行

埃劳德银行通过产业化的举措,能够实现他们在分销数字化等方面的一些进步。那么我们发现,即使数字化可以实现50%的降低成本的目标,但可能并不够。

据估算,到2025年,数字化的转型会促使成本资产比降低到30%的水平。未来客户会有多种需求,比如住宅、教育、医疗、健康和旅行,这些是对个人而言比较复杂的需求,但这些需求会被成千上百的行业所分解所满足。客户需求的多样化自然会推动不同行业发展,比如B2B、市场营销、全球商业服务和财富管理保障、公共服务等等。

市场上也有很多新的参与者,比如阿里巴巴、腾讯、谷歌都会参与到这些新行业的竞争当中,那么银行将怎样适应新的竞争格局呢?他们必须要在产业的生态圈内从事银行以外的业务,以客户的需求为本,拓宽服务,在新世界重新定位自己。比如帮助客户来购买住房,帮助进行个人金融服务;帮助预定旅行和出行的酒店等等,同时银行也可以提供一些个人财富管理和报帐的服务,对企业就可以提供全球的融资或者B2B的服务等等,扩展自己非银行传统范畴的业务线,弥补客户需求当中的空白点。

从图表可以看出,如果银行能够成功打造出一个产业生态圈,就有望通过这个数字化进程提高其核心业务收入,同时获客成本降低,通过跨圈或跨行销售来得到新的客户,从而能够产生银行业务以外的其它业务收入,最终让资产收益率重回到高位态势。

实施生态圈战略的同时,银行必须要关注这些重要的问题:

成为一家平台企业进行组织,包括大规模孵化器,建立分散式“小微企业”并创建非正式的知识网络;

以前银行有非常优质的人才,现在需要的是更多具备强大的IT能力或数据处理能力以及创新型的人才;

建立广泛深入的跨行业合作,获得特定资源,与这些技术企业、银行业、非银行业的参与者共同建立起一个完整的产业生态圈,推进经济共享;

建立数据处理能力,提高可扩展性和灵活性,引入服务为导向的API架构和基于云的基础架构,才能够有能力通过数据分析打造出以客户为导向的服务。

哪些银行更容易在技术变革中脱颖而出?

美国银行们可以做很好的产品,比如债券交易、信用卡,但做平台企业的话,他们好像就不知所措了。银行的技术在过去50年里已经做了很多的事情,架构和技术想再突破产品的垂直领域,已经很难了。

作为平台公司可以很快扩张。像韩国Kakao Bank,一周时间集结10%的人口成为他们的客户,传统银行很难达到这种获客速度。

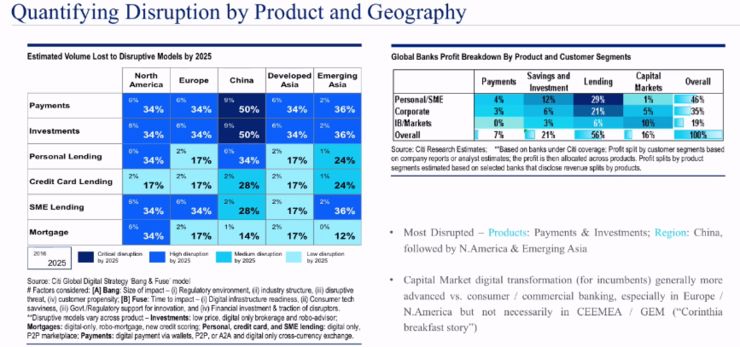

我们试着量化新旧商业模式下业务量的变化,业务模式颠覆较多的会是在中国、北美,而欧洲、香港、新加坡这些相对来说影响比较小。然后影响比较大的是支付、投资,另外还有一些中小企业贷款还有消费贷款,他们受到的影响程度各不相同。

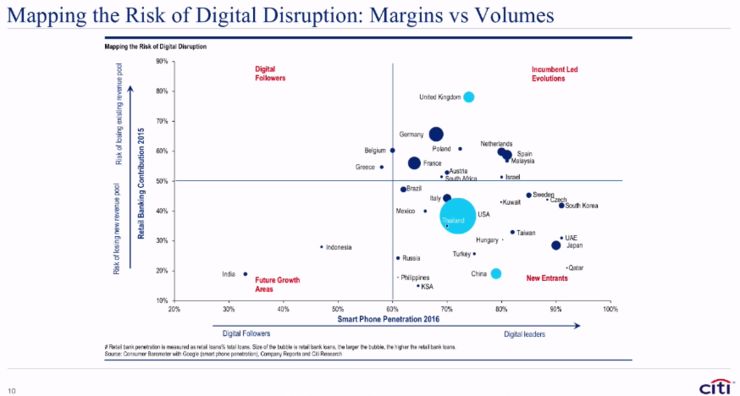

银行业并不是非常以消费者为中心。该图右下角有中国,可以看到数字化、智能手机的数据化;在右上的象限,会看到利润压缩,银行总体来说收入可能会降低;但在左下角,压力主要是来自外部,比如你的客户关系受到损失。

很多银行实际上是技术公司的客户,但他们的CEO都爱自称技术公司,因为银行里有成千上万名的技术员工。像美国一些银行,实际上占比最多的人员是在做合规、法务,而不是技术——与其说是技术公司,不如说是最大的律所,因为他们律师的总数其实比律师事务所拥有的律师还要多。

下图可以看到技术投入的变化,美国的银行这方面上升很快,大型银行大概是要花80亿到100亿美元是用于技术跟设备的提升。而欧洲的银行在这方面上升的比较小,因为欧洲现在的经济状况比较捉襟见肘,预算紧张,可以看到投资重心还是在核心银行体系。

银行有一种挑战是,他们通常是产品驱动的,产品和数据的孤岛还是要花很长的时间打通的。所以有了这个数据集,基于大数据来开发客户。现在银行在AI上投入不小,特别在机器学习,但是考虑到交易、运营等各方面因素,现在还没有完全确定AI到底能够带来多少回报。

哪些银行,或者哪些国家更有可能在这些技术变革当中脱颖而出?要问这四个问题:

银行大多数的高管层有会计或财务的背景,这些银行关注数字变革多长时间了?

银行业务模式的复杂度如何?我们发现业务的复杂程度越高,转型越难;

你要做转型,你做的预算是多少?这意味着你能够花多少钱;

监管机构对此有多少支持?支持银行的监管者允不允许银行做这些数字化的变革?

很多银行的CEO实际上只是在过去的一年半载里面才开始关注数字化的转型,直到最近才开始觉得应该有转型有创新,不再关注只资产负债表的稳健。但有些银行关注这个问题已经十年之久了。

金融科技团队招募全新启动!

金融科技栏目·采编:金融业对人工智能的关注超乎想象,当几乎所有最权威最老牌的金融媒体都在头版头条讨论人工智能时,需要另一个角度的声音来阐述fintech的技术、行业动态以及对金融业务的影响。金融媒体已经纷纷建立了面向科技业界读者的栏目,但科技媒体面向金融读者还是一片荒芜——于是雷锋网先行。

我们需要有金融及经济学知识体系,对证券、银行等资本市场熟悉,对大数据、人工智能等计算机技术有浓厚兴趣的观察者、写作者,加入雷锋网fintech报道团队!专业不限,工作地点深圳、北京可选,简历投递至 chenyili@leiphone.com。与人工智能业界、学界鳌头,金融等行业翘楚面对面深入交流的机会,就是现在!