教程 | 概率编程:使用贝叶斯神经网络预测金融市场价格

选自Medium

作者:Alex Honchar

机器之心编译

参与:陈韵竹、李泽南

随着人工智能技术的普及,用机器学习预测市场价格波动的方法最近层出不穷。本文中,Alex Honchar 介绍了利用概率编程和 Pyro 进行价格预测的方法,相较于常规神经网络,新方法对于数据的依赖程度更小,结果更准确。在实验中,作者选择了最近流行的虚拟货币「以太币」作为实例进行价格预测。

去年我曾发表过几篇有关使用神经网络进行金融价格预测的教程,我认为其中有一部分结果至少还挺有意思,并且值得在实际交易中加以应用。如果你阅读过这些文章,你一定注意到一个现象:当你试图将一些机器学习模型应用于「随机」数据并希望从中找到隐藏规律的时候,训练过程往往会产生严重的过拟合。我们曾使用不同的正则化技术和附加数据应对这个问题,但是这不仅很费时,还有种盲目搜索的感觉。

今天,我想介绍一个略微有些不同的方法对同样的算法进行拟合。使用概率的观点看待这个问题能够让我们从数据本身学习正则化、估计预测结果的确定性、使用更少的数据进行训练,还能在模型中引入额外的概率依赖关系。我不会过多深入贝叶斯模型或变分原理的数学、技术细节,而是会给出一些概述,也更多地将讨论集中在应用场景当中。文中所用的代码可以在以下链接中找到:https://github.com/Rachnog/Deep-Trading/tree/master/bayesian

与此同时,我也推荐大家查阅我此前发布的基于神经网络的财务预测教程:

1. 简单时间序列预测(错误纠正完毕)

2. 正确一维时间序列预测+回测

3. 多元时间序列预测

4. 波动预测和自定义损失

5. 多任务和多模式学习

6. 超参数优化

为了更深入地了解概率规划、贝叶斯模型以及它们的应用,我推荐你在以下资源网站中查看:

模式识别和机器学习

黑客贝叶斯方法

下面即将提到的库文件

另外,你还可能会用到下列 Python 库:

PyMC3 (https://github.com/pymc-devs/pymc3)

Edward (http://edwardlib.org/)

Pyro (http://pyro.ai/)

概率编程

这个「概率」指的是什么?我们为什么称其为「编程」呢?首先,让我们回忆一下我们所谓「正常的」神经网络指的是什么、以及我们能从中得到什么。神经网络有着以矩阵形式表达的参数(权重),而其输出通常是一些标量或者向量(例如在分类问题的情况下)。当我们用诸如 SGD 的方法训练这个模型后,这些矩阵会获得固定值。与此同时,对于同一个输入样本,输出向量应该相同,就是这样!但是,如果我们将所有的参数和输出视为相互依赖的分布,会发生什么?神经网络的权重将与输出一样,是一个来自网络并取决于参数的样本——如果是这样,它能为我们带来什么?

让我们从基础讲起。如果我们认为网络是一个取决于其他分布的数集,这首先就构成了联合概率分布 p(y, z|x),其中有着输出 y 和一些模型 z 的「内部」隐变量,它们都取决于输入 x(这与常规的神经网络完全相同)。我们感兴趣的是找到这样神经网络的分布,这样一来就可以对 y ~ p(y|x) 进行采样,并获得一个形式为分布的输出,该分布中抽取的样本的期望通常是输出,和标准差(对不确定性的估计)——尾部越大,则输出置信度越小。

这种设定可能不是很明确,但我们只需要记住:现在开始,模型中所有的参数、输入及输出都是分布,并且在训练时对这些分布进行拟合,以便在实际应用中获得更高的准确率。我们也需要注意自己设定的参数分布的形状(例如,所有的初识权重 w 服从正态分布 Normal(0,1),之后我们将学习正确的均值和方差)。初始分布即所谓的先验知识,在训练集上训练过的分布即为后验知识。我们使用后者进行抽样并得出结果。

图源:http://www.indiana.edu/~kruschke/BMLR/

模型要拟合到什么程度才有用?通用结构被称为变分推理(variational inference)。无需细想,我们可以假设,我们希望找到一个可以得到最大对数似然函数 p_w(z | x)的模型,其中 w 是模型的参数(分布参数),z 是我们的隐变量(隐藏层的神经元输出,从参数 w 的分布采样得到),x 是输入数据样本。这就是我们的模型了。我们在 Pyro 中引入了一个实例来介绍这个模型,该简单实例包含所有隐变量 q_(z)的一些分布,其中 ф 被称为变分参数。这种分布必须近似于训练最好的模型参数的「实际」分布。

训练目标是使得 [log(p_w(z|x))—log(q_ф(z))] 的期望值相对于有指导的输入数据和样本最小化。在这里我们不探讨训练的细节,因为这里面的知识量太大了,此处就先当它是一个可以优化的黑箱吧。

对了,为什么需要编程呢?因为我们通常将这种概率模型(如神经网络)定义为变量相互关联的有向图,这样我们就可以直接显示变量间的依赖关系:

图源:http://kentonmurray.com/

而且,概率编程语言起初就被用于定义此类模型并在模型上做推理。

为什么选择概率编程?

不同于在模型中使用 dropout 或 L1 正则化,你可以把它当作你数据中的隐变量。考虑到所有的权重其实是分布,你可以从中抽样 N 次得到输出的分布,通过计算该分布的标准差,你就知道能模型有多靠谱。作为成果,我们可以只用少量的数据来训练这些模型,而且我们可以灵活地在变量之间添加不同的依赖关系。

概率编程的不足

我还没有太多关于贝叶斯建模的经验,但是我从 Pyro 和 PyMC3 中了解到,这类模型的训练过程十分漫长且很难定义正确的先验分布。而且,处理从分布中抽取的样本会导致误解和歧义。

数据准备

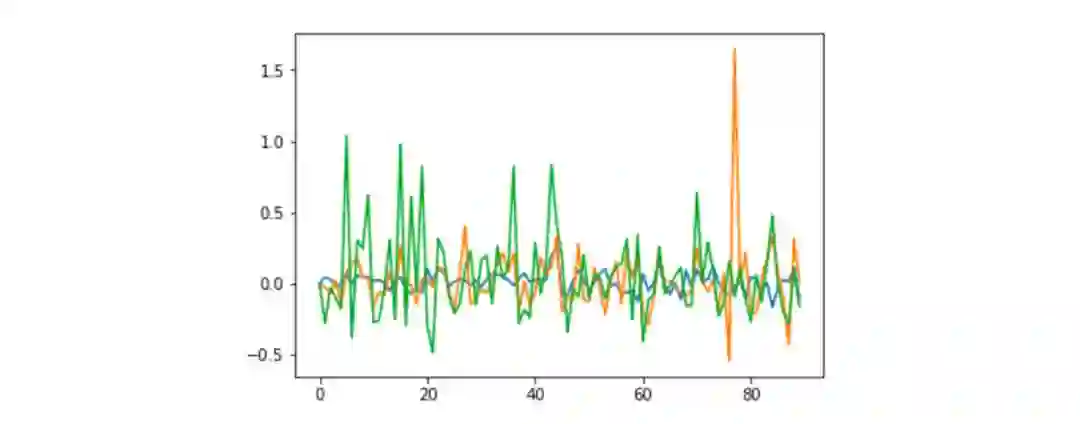

我已经从 http://bitinfocharts.com/ 抓取了每日 Ethereum(以太坊)的价格数据。其中包括典型的 OHLCV(高开低走),另外还有关于 Ethereum 的每日推特量。我们将使用七日的价格、开盘及推特量数据来预测次日的价格变动情况。

价格、推特数、大盘变化

上图是一些数据样本——蓝线对应价格变化,黄线对应推特数变化,绿色对应大盘变化。它们之间存在某种正相关(0.1—0.2)。因此我们希望能利用好这些数据中的模式对模型进行训练。

贝叶斯线性回归

首先,我想验证简单线性分类器在任务中的表现结果(并且我想直接使用 Pyro tutorial——http://pyro.ai/examples/bayesian_regression.html——的结果)。我们按照以下操作在 PyTorch 上定义我们的模型(详情参阅官方指南:http://pyro.ai/examples/bayesian_regression.html)。

class RegressionModel(nn.Module):

def __init__(self, p):

super(RegressionModel, self).__init__()

self.linear = nn.Linear(p, 1)

def forward(self, x):

# x * w + b

return self.linear(x)

以上是我们以前用过的简单确定性模型,下面是用 Pyro 定义的概率模型:

def model(data):

# Create unit normal priors over the parameters

mu = Variable(torch.zeros(1, p)).type_as(data)

sigma = Variable(torch.ones(1, p)).type_as(data)

bias_mu = Variable(torch.zeros(1)).type_as(data)

bias_sigma = Variable(torch.ones(1)).type_as(data)

w_prior, b_prior = Normal(mu, sigma), Normal(bias_mu, bias_sigma)

priors = {'linear.weight': w_prior, 'linear.bias': b_prior}

lifted_module = pyro.random_module("module", regression_model, priors)

lifted_reg_model = lifted_module()

with pyro.iarange("map", N, subsample=data):

x_data = data[:, :-1]

y_data = data[:, -1]

# run the regressor forward conditioned on inputs

prediction_mean = lifted_reg_model(x_data).squeeze()

pyro.sample("obs",

Normal(prediction_mean, Variable(torch.ones(data.size(0))).type_as(data)),

obs=y_data.squeeze())

从上面的代码可知,参数 W 和 b 均定义为一般线性回归模型分布,两者都服从正态分布 Normal(0,1)。我们称之为先验,创建 Pyro 的随机函数(在我们的例子中是 PyTorch 中的 RegressionModel),为它添加先验 ({『linear.weight』: w_prior, 『linear.bias』: b_prior}),并根据输入数据 x 从这个模型 p(y|x) 中抽样。

这个模型的 guide 部分可能像下面这样:

def guide(data):

w_mu = Variable(torch.randn(1, p).type_as(data.data), requires_grad=True)

w_log_sig = Variable(0.1 * torch.ones(1, p).type_as(data.data), requires_grad=True)

b_mu = Variable(torch.randn(1).type_as(data.data), requires_grad=True)

b_log_sig = Variable(0.1 * torch.ones(1).type_as(data.data), requires_grad=True)

mw_param = pyro.param("guide_mean_weight", w_mu)

sw_param = softplus(pyro.param("guide_log_sigma_weight", w_log_sig))

mb_param = pyro.param("guide_mean_bias", b_mu)

sb_param = softplus(pyro.param("guide_log_sigma_bias", b_log_sig))

w_dist = Normal(mw_param, sw_param)

b_dist = Normal(mb_param, sb_param)

dists = {'linear.weight': w_dist, 'linear.bias': b_dist}

lifted_module = pyro.random_module("module", regression_model, dists)

return lifted_module()

我们定义了想要「训练」的分布的可变分布。如你所见,我们为 W 和 b 定义了相同的分布,目的是让它们更接近实际情况(据我们假设)。这个例子中,我让分布图更窄一些(服从正态分布 Normal(0, 0.1))

然后,我们用这种方式对模型进行训练:

for j in range(3000):

epoch_loss = 0.0

perm = torch.randperm(N)

# shuffle data

data = data[perm]

# get indices of each batch

all_batches = get_batch_indices(N, 64)

for ix, batch_start in enumerate(all_batches[:-1]):

batch_end = all_batches[ix + 1]

batch_data = data[batch_start: batch_end]

epoch_loss += svi.step(batch_data)

在模型拟合后,我们想从中抽样出 y。我们循环 100 次并计算每一步的预测值的均值和标准差(标准差越高,预测置信度就越低)。

preds = []

for i in range(100):

sampled_reg_model = guide(X_test)

pred = sampled_reg_model(X_test).data.numpy().flatten()

preds.append(pred)

现在有很多经典的经济预测度量方法,例如 MSE、MAE 或 MAPE,它们都可能会让人困惑——错误率低并不意味着你的模型表现得好,验证它在测试集上的表现也十分重要,而这就是我们做的工作。

使用贝叶斯模型进行为期 30 天的预测

从图中我们可以看到,预测效果并不够好。但是预测图中最后的几个跳变的形状很不错,这给了我们一线希望。继续加油!

常规神经网络

在这个非常简单的模型进行实验后,我们想要尝试一些更有趣的神经网络。首先让我们利用 25 个带有线性激活的神经元的单隐层网络训练一个简单 MLP:

def get_model(input_size):

main_input = Input(shape=(input_size, ), name='main_input')

x = Dense(25, activation='linear')(main_input)

output = Dense(1, activation = "linear", name = "out")(x)

final_model = Model(inputs=[main_input], outputs=[output])

final_model.compile(optimizer='adam', loss='mse')

return final_model

训练 100 个 epoch:

model = get_model(len(X_train[0]))

history = model.fit(X_train, Y_train,

epochs = 100,

batch_size = 64,

verbose=1,

validation_data=(X_test, Y_test),

callbacks=[reduce_lr, checkpointer],

shuffle=True)

其结果如下:

使用 Keras 神经网络进行为期 30 天的预测

我觉得这比简单的贝叶斯回归效果更差,此外这个模型不能得到确定性的估计,更重要的是,这个模型甚至没有正则化。

贝叶斯神经网络

现在我们用 PyTorch 来定义上文在 Keras 上训练的模型:

class Net(torch.nn.Module):

def __init__(self, n_feature, n_hidden):

super(Net, self).__init__()

self.hidden = torch.nn.Linear(n_feature, n_hidden) # hidden layer

self.predict = torch.nn.Linear(n_hidden, 1) # output layer

def forward(self, x):

x = self.hidden(x)

x = self.predict(x)

return x

相比于贝叶斯回归模型,我们现在有两个参数集(从输入层到隐藏层的参数和隐藏层到输出层的参数),所以我们需要对分布和先验知识稍加改动,以适应我们的模型:

priors = {'hidden.weight': w_prior,

'hidden.bias': b_prior,

'predict.weight': w_prior2,

'predict.bias': b_prior2}

以及 guide 部分:

dists = {'hidden.weight': w_dist,

'hidden.bias': b_dist,

'predict.weight': w_dist2,

'predict.bias': b_dist2}

请不要忘记为模型中的每一个分布起一个不同的名字,因为模型中不应存在任何歧义和重复。更多代码细节请参见源代码:https://github.com/Rachnog/Deep-Trading/tree/master/bayesian

训练之后,让我们看看最后的结果:

使用 Pyro 神经网络进行为期 30 天的预测

它看起来比之前的结果都好得多!

比起常规贝叶斯模型,考虑到贝叶斯模型所中习得的权重特征或正则化,我还希望看到权重的数据。我按照以下方法查看 Pyro 模型的参数:

for name in pyro.get_param_store().get_all_param_names():

print name, pyro.param(name).data.numpy()

这是我在 Keras 模型中所写的代码:

import tensorflow as tf

sess = tf.Session()

with sess.as_default():

tf.global_variables_initializer().run()

dense_weights, out_weights = None, None

with sess.as_default():

for layer in model.layers:

if len(layer.weights) > 0:

weights = layer.get_weights()

if 'dense' in layer.name:

dense_weights = layer.weights[0].eval()

if 'out' in layer.name:

out_weights = layer.weights[0].eval()

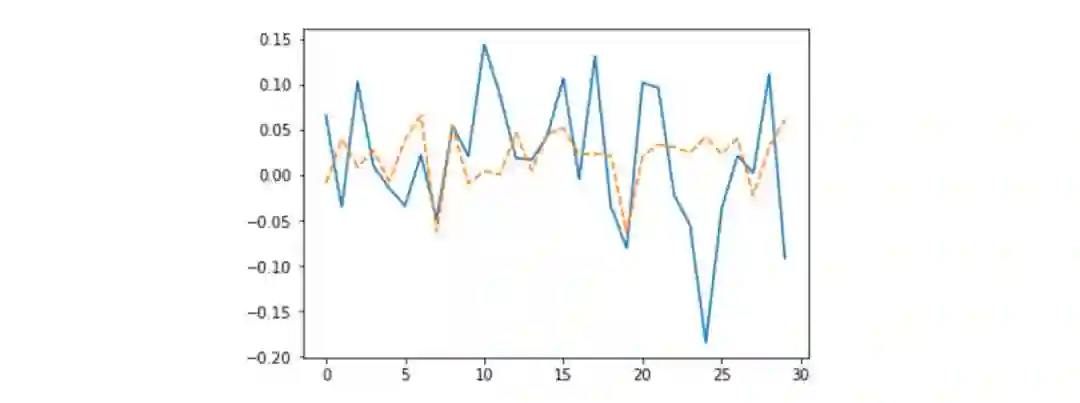

例如,Keras 模型最后一层的权重的均值和标准差分别为 -0.0025901748 和 0.30395043,Pyro 模型对应值为 0.0005974418 和 0.0005974418。数字小了很多,但效果真的不错!其实这就是 L2 或 Dropout 这种正则化算法要做的——把参数逼近到零,而我们可以用变分推理来实现它!隐藏层的权重变化更有趣。我们将一些权重向量绘制成图,蓝线是 Keras 模型的权重,橙线是 Pyro 模型的权重:

输入层与隐藏层之间的部分权重

真正有意思的不止是权重的均值与标准差变得小,还有一点是权重变得稀疏,所以基本上在训练中完成了第一个权重集的稀疏表示,以及第二个权重集的 L2 正则化,多么神奇!别忘了自己跑跑代码感受一下:https://github.com/Rachnog/Deep-Trading/tree/master/bayesian

小结

我们在文中使用了新颖的方法对神经网络进行训练。不同于顺序更新静态权重,我们是更新的是权重的分布。因此,我们可能获得有趣又有用的结果。我想强调的是,贝叶斯方法让我们在调整神经网络时不需要手动添加正则化,了解模型的不确定性,并尽可能使用更少的数据来获得更好的结果。感谢阅读:)

原文链接:https://medium.com/@alexrachnog/financial-forecasting-with-probabilistic-programming-and-pyro-db68ab1a1dba

本文为机器之心编译,转载请联系本公众号获得授权。

✄------------------------------------------------

加入机器之心(全职记者/实习生):hr@jiqizhixin.com

投稿或寻求报道:editor@jiqizhixin.com

广告&商务合作:bd@jiqizhixin.com