信用卡增长红利殆尽,招商银行开启新玩法

钛媒体 TMTPost.com

|科技引领新经济|

传统的银行用资金流来连接用户的方式已经逐渐失效,未来的银行应该用信息流来连接用户。

钛媒体编辑丨蔡鹏程

丰田、优衣库、“新零售”以及综艺“乐队的夏天”,这是银行人刘加隆近来最关注的四个话题。

前两个话题关于如何在垂直领域做到企业长青,“新零售”与其所在银行的最新业务密切关联,综艺则关于年轻人——他想通过这档节目,观察当下的年轻人究竟在关心什么?

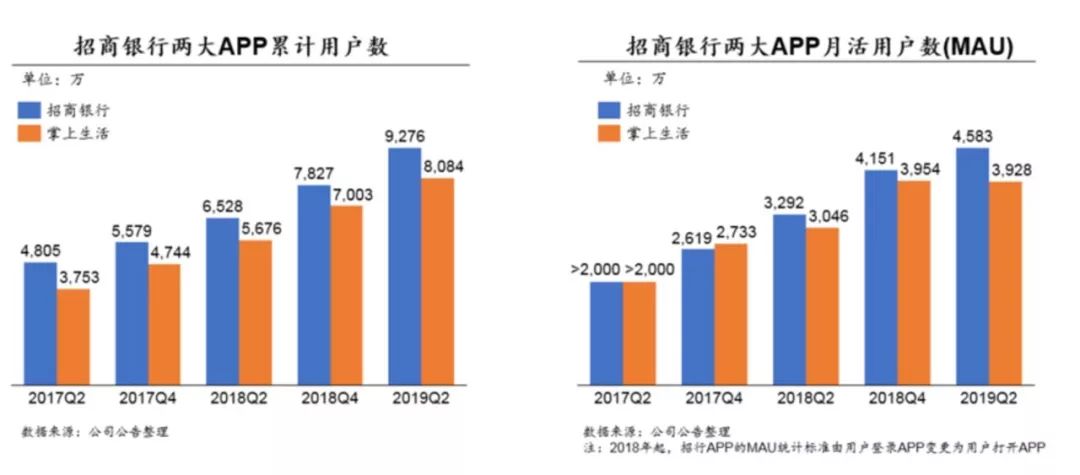

刘加隆目前的身份是招商银行信用卡中心总经理,招行两大拳头产品之一——“掌上生活”App 属于他的管理板块。

半年报显示,掌上生活 App 日活跃用户数峰值 774.04 万户,月活跃用户数 3,928.48 万户。而在这近4000万的月活用户之中,年轻客群超过 70%。

围绕App用户获客和经营,招商银行信用卡的“玩法”与互联网企业几乎无异。

标志性节点出现在2018年初,招行把月活用户数MAU当成牵引零售金融转型的“北极星”指标。从场景生态、经营策略到流程重构、科技重组,均围绕北极星指标——用户活跃度铺陈展开。

横向来看,在Analysys易观发布的2019年6月移动App Top1000排行榜中,月活跃人数前100名中,银行类App仅有中国工商银行、中国建设银行、农行掌上银行和招商银行、招商银行掌上生活五个App上榜,且招商银行掌上生活是唯一一个银行信用卡App。

即使如此,刘加隆依然很焦虑,“我们所面临的竞争环境和竞争的复杂性前所未有。一个不可回避的事实是,信用卡的增长红利已经殆尽了。”

数据不会说谎。过去十年,我国商业银行凭借国内巨大的市场空间实现信用卡业务迅猛增长,发卡量从1.86亿张增长至9.7亿张,增长了4.2倍;交易总额从3.5万亿元增长至38.2万亿元,增长超过10倍。

而最新的半年报显示,各家银行上半年信用卡新增发卡多为数百万张,仅农行突破1000万张,增速明显放缓。资产质量方面,8家上市银行中,有7家银行不良率上升。

信用卡拐点已至

草蛇灰线,信用卡行业的转折伏笔始自移动支付。

银行的生态一直建立在支付之上,但支付根基受到了支付宝、微信支付等的直接冲击,银行被迫后台化,信用卡的应用场景被挤压。此后的花呗、借呗、白条等类信用卡产品更是直接抢占银行信用卡市场。

与此同步,更多玩家涌入这一行业——数千家持牌机构和银行、20多家消金公司、网络小贷持牌公司、甚至是没有任何持牌资质的网贷平台都开始争夺信用卡蛋糕。

伴随着发卡市场的饱和、同质化竞争开启,行业风险开始传导并蔓延。严监管与经济下行压力并行,企业经营风险向个人传导,P2P爆雷等风险传导至持牌金融机构。“身处其中,不可避免的会迎来共债挑战,这个是对于传统信用卡行业的正面冲击。”

典型的表现是,为防范潜在风险,监管部门提出信用卡“刚性扣减”要求——银行授信审批和额度调整时,要在本行核定的总授信额度基础上扣减申请人在他行已获累计信用卡的授信总额。

“持牌金融机构统一授信视图已初具成效,但目前非持牌机构尚未纳入,预期未来纳入‘刚性扣减’后,信用卡将在一个相对固定的空间内展开服务体验的竞争。”刘加隆说到。

在这一背景下,信用卡正在从增量市场进入存量市场,增长规律发生了根本性变化。

央行《支付体系运行总体情况》数据显示,2019年二季度,信用卡发卡环比增速跌至3%;2019年一季度,信用卡发卡增速跌入1%,相比前几年呈现明显放缓的趋势。

在中国劳动年龄人口连续七年双降的人口模型背景下,尽管我国信用卡人均持卡量与发达国家相比仍存差距,但实际上这是我国适合发卡客群被高估所致,信用卡的增长空间的局限已清晰可见。

业内常引用中、美人均持卡数量来说明中国信用卡市场的广阔市场——分别是0.7张、3.2张。但该数据有两个问题并没有被考量:从分母看,中美城镇化不同,中国农业人口占比41%,远高于美国的18%。从分子看,花呗、白条、微粒贷、P2P网贷等替代型的“类信用卡”产品大量出现。

因此,信用卡行业渗透率可能被低估,这个行业的竞争激烈程度,“也许超过现有的认知和想象”,刘加隆说。

在此局面之下,信用卡竞争模式被重塑,传统以金融为核心的单一维度商业模式已难以吸引年轻用户。互联网头部平台依托场景和流量优势跨界布局,并快速渗透个人消费信贷业务,对信用卡客户维系和资产经营造成冲击。

同时,受限于传统经营模式,各家银行的信用卡业务产品、营销等方面严重同质化,竞争日益加剧,亟待寻求新的业务模式。

重新定义用户连接

“世界是很残忍的,多大的巨头都会随时倒下,倒下后你还能摸到它的体温。微信出来了,腾讯获得了一张移动互联网的船票,而且是头等舱。”

马化腾曾如此形容微信之于腾讯的意义。如今,移动互联网对于传统银行的机会,没有人敢错过。

在第一波PC互联网浪潮中,银行多是上线了电子交易、线上融资、在线理财等业务——这仅仅是互联网辅助开展传统业务,这没有创造性意义。

而在移动互联网时代,很多银行仍然将App看成是传统业务在移动互联网上的迁移,并没有充分考虑到移动互联网的特征,所以产品往往同质化,在手机支付等领域也丧失了先天优势。

在信用卡已经进入“下半场”之后,招行信用卡认为与用户之间重构“连接”变得十分重要。

具体落地是,从8.0版本开始,掌上生活将转型为一个独立的生活类App,通过内容生态、品质电商、汽车生活三个维度,尝试实现新的获客增长。

掌上生活新版本像一款更聚焦的大众点评+天猫,占据C位的“今日发现”栏目,更接近于一款颇具质感的新闻资讯类App

与此同时,掌上生活将被打造成一个独立品牌,以生活类App的定位吸引用户,而招行信用卡品牌战略也升级为“信用卡与 App 双品牌”。

由此,掌上生活这款信用卡App的金融色彩更加淡化,代之成为主角的是时尚、美食、汽车等各类生活资讯,以及包含3C、家电、服饰等sku的电商平台。

上述做法的底层逻辑是,传统的银行用资金流来连接用户的方式已经逐渐失效,未来的银行应该用信息流来连接用户。 内容是目前最合适的载体,App则是最佳试验田。按照他的表述,改版后的掌上生活,内容是一个入口级的平台。

内容一端可以维系用户黏性,一端则可以连接消费场景。

一位掌上生活的产品经理告诉钛媒体,掌上生活做内容和其他的互联网产品的不同之处在于,它不完全依靠机器推荐和流量驱动,而是围绕掌上生活的用户和消费场景提供生活领域的信息,并加以人工筛选确保内容品质。目前其内容源分为两部分:80%是各细分领域的头部媒体及KOL,20%是尚未被流量发掘优质原创作者所创作的内容。

产品层面的不同只是表象,背后是商业模式的差别。

互联网生活资讯类App基于广告,但对于信用卡而言,当卡活跃度上升后,金融模型里就有了收入,这是完全不同的商业模式。

支撑起这一商业模式的一大重要因素是客群。

截至今年上半年,掌上生活累计用户数达8083.94万。与动辄用户破亿的互联网产品而言,这一绝对数字并不具备优势,但要注意的是,这些典型的优质客群,其中相当大一部分是集中在20-30岁、学历较好的黄金客群。

值得注意的是,据半年报披露,掌上生活 App 金融场景使用率和非金融场景使用率分别为 80.80%和68.30%。

招行信用卡并不试图将掌上生活改造成一款“超级App”,专注于垂直市场、运营好已有的数千万年轻中产客群,是其产品定位所在。

“招行有6000万中产阶层的信用卡用户,超过1.2亿的零售客户。谁可以找到他们,每个月发生最少一次连接?信用卡可以。”这是招行信用卡的底气所在。

银行需要新思维

在银行开始考虑“新零售”、强调“内容”的时候,银行业变革的大势已不可避免。

一个典型的案例是,长期以来规模是银行实现增长的主要驱动力,但这一趋势如今正在迎来拐点。

对比来看,招商银行2019上半年,招行的营业收入1383亿元;净利润506.12亿元,同比增长13.08%。同时期,而交通银行营业收入是1181.8亿元;净利润427.49亿元,同比增长4.85%。

这一切都建立在招行的规模远小于交行的基础上——截至2019年上半年,交行总资产9.9万亿元、招行总资产为 7.19万亿元;交行总负债9.16万亿、招行总负债6.62万亿。

从数据可以看出,一家银行盈利能力的高低不再完全取决于规模,资产质量和收入结构发挥了更重要的作用。

仍以招行信用卡为例。掌上生活App发展经过三个阶段,第一阶段是运营重构,实现“云”端建卡;第二阶段是经营进化,形成“金融+生活”的场景结构;第三阶段是连接探索,以内容和电商为发力点,完成新的用户增长使命。

直观来看,这三个发展阶段体现的是信用卡与App、金融与生活之间的关系变化。生活服务从初期金融场景下的附加增值优惠,扩展至金融场景能触及的每个角落,再到打破金融壁垒。当非持卡人群体越来越大,银行开始着力研究掌上生活用户的经营。

更深层次看,金融是天然低频的,银行App更接近于工具型App,而工具型应用的通病在于用户的留存及变现。掌上生活做的正是从低频、非场景化服务,向高频、场景化服务的突围。

突围的方法则是构建生态,连接更多场景、更多金融与非金融需求,从而达到服务高频化——这正是银行一个重要的转型方向。

发现钛媒体,72问新生机;

碎片时间,系统学习