飞刀?非道!

炒股,看雪球就够了

每晚雪球菌给您离真相更近的剖析

是时候该聊一聊这个河蟹的话题了——接飞刀。(你肯定心里会嘲笑我:为什么是时候了?)

飞刀(falling knife)不是一个严谨的专业用语,基本上是指各种股价在一段时间内接连下跌的股票。学术上的一些做法是将这个定义量化,比如在过去一年内股价下跌超过60%的股票。飞刀一词源于一句华尔街的古谚:“不要接飞刀。”(Don’t catch a falling knife. )花街谚语有多如牛毛,什么“五月卖了腿脚迈了”(Sell in may and go away.),什么“买谣言卖事实”(Buy on the rumor sell on the news),等等罄竹难书。但是以“不要”一词作为祈使句开头的,其实并不多见,很显然这是血与泪伟大的结晶。

有人会认为,古人都飙着血给你建言了,那飞刀我不接不就完了吗,接飞刀的都是。但问题是在很多情况下,接飞刀与搞价投,看起来好像是一回事耶—— 价投不是要我们去买打折货吗,赛斯·克拉曼(Seth Klarman)不是曾说吗:“我们将投资定义为:用五毛钱去买一块钱。”(“We define value investing as buying dollars for 50 cents.” )

平常高高在上的女神股,变成飞刀掉下来,这个时候在你眼里这哪里是飞刀,根本是下凡的仙女好不好,本能地就想献出贞操。还有另一些人(包括我),总觉得我可以施展神功来抓住那个稍纵即逝的刀柄——所以我们奋力一抓,结果发现在手指横飞的错愕中发现,卧槽这刀没柄。

我认识有个哥们的选股策略,筛选器一拉开就来找五十二周新低股,框框框选几个就哗的一下all in,然后晚上就不怎么睡得着觉。之于一个对价值投资理解粗浅的人而言,最大的悲剧就是遇见了一个飞流直下的刀股,他会振臂高喊一句“别人恐惧我贪婪”,然后奋勇往里一冲,最后发现“ 卧槽这剧本不对啊”,然后“呃啊......”。

尤其是牛市的时候,飞刀更是害人。为啥?因为大家都很膨胀。近因偏差(recency bias)很要命,人类的认知会对“最近发生的事件”莫名其妙地加大权重,用大A股的语言来组织,叫做“散户记忆只有七秒”。目前美股这个市场最容易滋长过于乐观的情绪——比如,就算你是一个有八年经验的美股投资者(就如鄙人这种),照理说八年级了是不是应该称得上是老司机老甲鱼啦,但问题是你这八年基本就是在看牛,木有见过熊啊,你在股市投资上是否会被志得意满而锲造得过于激进?

牛市最容易让人膨胀,容易让人觉得刀不是刀。我个人就是这样,所以当年胆大包天,居然去接了Seadrill 这把飞刀—— 这个我下文会说,Seadrill 实乃是飞刀中的青龙偃月刀,价值陷阱中的沉鱼落雁井 —— 在牛市里接的飞刀尤其让人断肠,因为别人都在涨,而你在满地找手指。

当然我不是说飞刀完全不能接,但是以下这几种飞刀,接之前最好能先买个人寿险。

1. 飞刀中的偃月刀——行业下行中的周期股

周期股的飞刀特别坏,因为这些股票特别“可见”。我相信有人选股是用筛选器的,比如通过P/E市盈率、P/B市净率搞排序;而周期股坏就坏在,你用筛选器一排序这些股票总会出现在第一排,抢着映入你的眼帘。更坏的是你一看某几个公司还有点家喻户晓的意思,直接通过你的系统1让你产生发现了价值股的错觉。

举个眼前的例子吧,近些年厄运缠身的能源板块,油价持续低迷、导致很多能源企业苦不堪言。能源板块里跌得最玩命的是深海钻井 OSD (offshore drilling)板块,因为深海钻井采油的成本最高。但是如果你不了解这个行业,你会觉得这些公司的估值怎么都那么低。P/E市盈率 可以是1X,你花1块钱买一股,每年利润就能有1块;而P/B市净率可以是0.2X,你花两毛钱买可以买到一块钱的净资产。如果你选股靠筛选器,那你命中注定肯定是要遇到这种股票的。

但是对这个行业稍微深入研究一下,就会发现这些公司业绩有非常强的滞后性。OSD公司是帮其他大型能源公司钻油的,借人租船提供设备;OSD的收入都是来自于积压待配订单(backlog),意思是都是早就签好的合同,我现在正在履行而已。所以我现在赚的钱都是很久很久以前就谈好的生意,不反映一毛钱当前的油价水平和业务环境;另外,大型能源公司有随时砍掉 backlog 的权利,虽然不逼急了一般也没人愿意这么干。

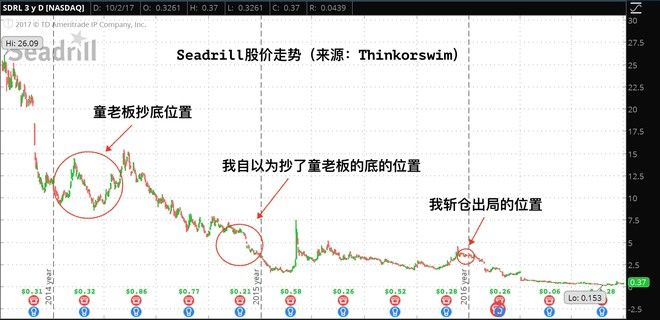

OSD行业这些极端滞后的P/E、P/B、P/S等估值指标,乃是产生价值陷阱的完美风暴。要是再加个高负债率,那就是完美沙尘暴。拿我个人的惨痛经历说事吧,牛市让人膨胀胆大包天,去接了 Seadrill 这把飞刀—— Seadrill当年也是OSD里的领军人物,拥有崭新的全身发光的舰队,以及行业里翘楚级别的收费水平。在原油价格坚挺在100美元之上的那几年,Seadrill 光分红一年就可以分出4块钱,这就不难解释巅峰时期将近40美元以上的股价,如果分红不变光股利十年就回本了。

然后油价就崩了,Seadrill 从40美元跌到十几美元,幻化为一把决绝的飞刀。如此“优秀”的公司搞出如此玩命的跌法,不止是我这样的小喽喽心动,一些业内大佬对 Seadrill 也是春心萌动。我们江浙的低调富豪童锦泉在2014年末、2015年初以及2015年年中陆续抄了Seadrill将近10%的股份,成本摊一摊大约是10美元/股。而我大约是在2015年年底开始建仓Seadrill,曾沾沾自喜于抄了童老板的底,当然我很怂的所以也没敢多抄。

事实证明我当时对原油复苏的乐观预期有点naive,而完全将 “周期股不可在低市盈时介入” 的谆谆教诲抛诸脑后。接这种飞刀的代价就是出一场血。我成本均价5美元的仓位,扛了一年还剩3美元,最后因为要做税 —— 用亏损去冲抵当年的资本利得,而斩掉了Seadrill的仓位。而这一步不得不说是运气好。

今年八月,Seadrill宣布十一章破产保护,股价最低跌到一毛五。

啥叫跌了95%的股票啊? —— 就是一个已经跌了80%的股票,再跌了50%之后,又跌了50%;美股跌起来,真的能跌到你喊娘哭爹。

最后再重复提醒一句:周期股的飞刀,千万警惕价值陷阱。千万不要在PE低的时候接,不然你会发现:这飞刀越接越跌,但市盈率怎么反而越来越高了,最后居然彻底消失了?(木有盈利了嘛......)另外周期行业我建议直接就别接飞刀,要接就接飞刀雨——定投行业指数基金,全世界大概只有在这里飞刀雨的杀伤力可能会小于单把飞刀。

2.堕落的天使,下凡的女神

大概曾经有三四年的时间,我每周都要去一家叫Chipotle(小辣椒)的墨西哥快餐店吃三次 ,而几乎每次去都要感受一遍人山人海。这在美国中部这种狗比人多的地方其实不常发生。然后某一天,当我排在已经漫出店外的长队里等着去打饭,突然灵光一现、醍醐灌顶 —— 想到要去看一下小辣椒的股价。可惜啊可惜我太后知后觉,当时CMG的股价已经涨到600美元,P/E 60倍。

投资餐饮就要投在疯狂开店疯狂扩张的时间节点上,既然错过了女神那我就只好作罢,谁让自己没眼光。我是打死也不会去追一个已经结束快速扩张的市盈率60倍的餐饮股的。而后来就发生了震惊美国餐饮界的大肠杆菌事件。

其实马后炮地来看,这种事在小辣椒身上几乎不可避免。因为这家餐馆主打健康牌,食物都是当地source的新鲜食材,号称“从农场到餐桌”(farm to table),将人为对食品的加工降到最低。这就给食品安全问题增加了极大的管理难度,你生意规模小还好,生意做大了难免百密一疏。

从2015年年底大肠杆菌爆发事到如今,小辣椒的股价已然腰斩。那么这个时候问题就来了——女神下凡,你接不接?

这样的案例举不胜举。BP漏油门事件,股价腰斩;大众汽车排放门事件,股价腰斩;东芝会计虚报门事件,股价腰斩;三聚氰胺奶粉事件,伊利股价腰斩;但要注意的是,这些股票都不是一夜之间完成腰斩动作的, BP随事件发酵两个月跌倒腰斩位,伊利花了四个月,而东芝更是节节下跌持续了大半年。所以你在黑天鹅刚一发生的时候就急吼吼地去接女神,大概率接到无头女尸。

但不管是急性子还是拖延症,到头来我们还是面临底要不要下手的问题。没有黑天鹅哪来白菜价,我们的内心总归还是想接一把的。但心里这个忐忑啊,我们不禁要问:这是在价投呢,还是在夹头呢?判断的标准是安全边际。你别看市场跟个羊群似的飘忽不定,但短期内市场总体作为一个集合的投票箱——虽不一定完全有效(至少我是不相信有效市场的)——很多情况下判断还是很到位的。你如果没有原则地和市场对着干,大多数时候是要被碾压的;只有非常少量的机会,市场会跌过头,砸出黄金坑。

判断的标准仍然是安全边际,仍然是内在价值严重高于市场价格,仍然是巴菲特的这句老生常谈:我建一座能承重三万磅的桥,但却只让通一万磅的车;这样就算我大意了失算了漏放了一辆一万两千磅或者一万三千磅的卡车过去,也不至于桥毁人亡。如果你都没有这个信心,那这堕落的天使或者下凡的女神,还是别接了。其实说句实话,最简单的建议还是所有的飞刀都别接,一了百了。

另外我推荐如果黑天鹅飞起来、你急吼吼地要接女神的时候,可以先去看看债券市场。我当时在接凡利亚这把飞刀的时候就吃了这个亏。债券市场恐慌起来跌起来其实也挺玩命,但长期来看债券的确定性比股票要强很多,债券市场参与者也要更理性一些。

简单举例说一下,当时“凡利亚医药公司要破产要破产”甚嚣尘上,我虽然成功判断凡利亚短期内无破产之虞,但是却抄了股票VRX —— 结果抄在了山腰上;但当时凡利亚的好几支债券都跌到了70%面值,而随着破产风波的结束,这些债券都快速反弹至90%以上。债券不算利息能在这么短的时间内有这个收益,而功课做得到位的话你也知道风险其实并没那么大,这个收益/风险比其实是很销魂的。

当然你还可以搞搞高收益债券的ETF,进一步分散风险。很多公司发债券的时候是投资级别(标普评级BB以上),但后来就各种原因堕落了变成了垃圾债券,或者好听点叫做高收益债券(标普评级BB及以下)。这些发行者的股票在权益市场可能把把都是飞刀。市面上有个ETF名字就叫堕落(FALN,iShares Fallen Angels USD Bond ETF),还有另一个名字就叫天使(ANGL,VanEck Vectors Fallen Angel High Yield Bond ETF),作为债基这几年的收益都还不错。这个已经算是固收范畴,就不展开细讲了。

接飞刀接堕落天使的难度,其实还是体现在择时之难上;择时就是如此难,以至于你真的是很难分清掉下来的是女神还是女尸。

3. 当全世界遍地灾情

2008年爆发金融危机的时候,我还在国内读大学,买了民生银行的股票打算拿一辈子,当然最后未能如愿。后来远渡重洋来到美国,打入了资本主义敌人内部,做起一个金融民工;而我在公司有个同事,做着证券行业却从来不买股票。我就好奇一问,才发现哥们是个有故事的人,他曾在金融危机的时候干了一辈子最后悔的一件事——重仓去接花旗银行的飞刀。

当时,危机发酵,花旗的股价从危机前的50多美元一路下跌,而我的同事大概在腰斩位(不知道为什么那么多人钟情于腰斩位,大概是一个心理上很爽的价位)开始接,一路抄底摊薄成本,最后花旗 —— 跌到了97美分 (花旗在2011年做过1—10 的缩股,相当于现在的9.7美元),而我这个同事在反弹到5块钱时全部清仓。这笔灾难性的投资给他的心灵造成重创,以至于他不再投资任何股票,甚至是401K退休账户这种正常人一定要存满的账户,他也是一分钱都不存。这是让飞刀给扎破胆了。

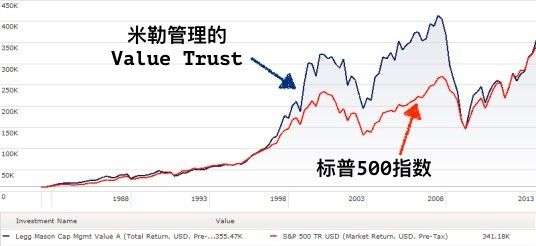

不仅仅是凡夫俗子,大神也有接飞刀接破一世英名的案例,说个美盛集团(Legg Mason)昔日明星经理 比尔·米勒(Bill Miller)的故事。米勒是个不世出的奇才,从1991年到2005年,他管理的基金连续十五年吊打标普500指数。世界上除他以外没有任何一个人曾做到过这件事——巴菲特没有,索罗斯没有,彼得·林奇也没有,世间只有米奇才做到了。据说在美国基金界每年大概只有1/4的股票型基金能击败标普,如果某一个在位15年的基金经理想要纯粹靠运气来完成米勒的不世之功,那么这概率就是1/4的15次方,等于一百亿分之九。

就这么个一个奇人,在大衰退时企图抄底,重仓接花旗、AIG、两房、还有….贝尔斯登;这套高难度的接飞刀动作让他的基金在2008年巨亏58%,仅仅用了一年时间就一步到位地完成了均值回归。十五年积累,一年就完蛋,投资者们做鸟兽散,米勒的基金规模从165亿美元暴降到 43亿,而鸭梨山大的他体重暴增了40磅。米勒对自己接飞刀的能力十分自信,他曾说:我从来不去想大萧条会不会发生,就如我从来不去想美国会不会再打内战。结果大衰退就发生了。

最令人感到扼腕悲情的是米勒并不是一个投机者或大做手,他是一个硬核铁杆、如假包换的价值投资者;大危机大衰退里埋了多少试图抄底接飞刀的价投,这个就只有天知道了。接飞刀和搞价投,很多时候真的是傻傻的分不清。

所以如果是系统性的大危机大衰退,各种价值牌的飞刀咱还是别接了,尤其不应连续补仓摊薄成本;当然你可以发扬你择时的天赋逃离市场,买黄金买国债买各种避险资产。而像我这种自认为没什么择时天分的人,应该会选择接“飞刀雨”——坚持定投指数基金,并期待指数最后一定能回来。其实说句实话,你很难在大衰退的早期成功判断自己身处大衰退之中。

耳边仍然回旋着凯恩斯的那句诘语:市场可以有很长的时间来不理性,但是你有那么长的流动性来对抗吗?

结语

在《思考,快与慢》这本书里卡尼曼特别描述了为啥人们都喜欢不假思索、健步如飞地去接飞刀。

1. 人基本都倾向于高估自己认知或控制某个局势的能力,总觉得自己有什么超能力或者天生直觉,而别人都没有。所以当飞刀掉下来的时候,人总是觉得局势可控,自己能完美抄底。 这个叫做控制力错觉(illusion of control)或者叫过度自信偏差(over-confidence bias) 。

2. 面对快速发展的局势(事件快速发酵、股价快速下跌的飞刀),我们一般会直接启用速度较快的系统1(直觉化系统)来处理问题,而不会去使用系统2 (费力的分析和运算)思考,因为系统2太慢。

所以为了遏制我们使用之于投资而言极不靠谱的系统1的冲动,在接飞刀时我们应该求慢而不应该求快、应该宁可错过而不该害怕错过,很多的飞刀看起来都像是仙女下凡,但结果你吃到的往往是命运向你吐的一口痰。

在接飞刀的过程里,在很多的情况下,快就是慢,慢就是快;不接胜于接,接不如不接;欲速则不达,缓步则敏达。

最后的最后还是要提醒一句,在美股市场就算接飞刀肯定应该是小仓位畏畏缩缩地伸出你的小手;如果你动不动全仓all in接刀,那可能满地找的就不仅仅是手指了。