多元化是保护巨灾债券市场的法宝|专栏

本文系商业周刊App付费文章,禁止转载。

撰文:Marcus Ashworth

一旦赈灾工作有序展开、灾民开始努力恢复正常的生活,保险业就会开展财务费用评估

过去几年重大自然灾害相对少见,已导致保费下调,而对冲基金们也都纷纷退避三舍

随着飓风哈维(Harvey)与伊尔玛(Irma)以及墨西哥附近的大地震造成的人力和经济损失飙升,全世界一直在震惊中关注着这一切。而接下来还有更多的大西洋风暴将会席卷而来。一旦赈灾工作有序展开、灾民开始努力恢复正常的生活,保险业就会开展财务费用评估。

变化无常的巨灾债券市场

对于金融专业人士来说,考虑巨灾债券的影响也是顺理成章的。这些巨灾债券有助于保险公司在满足日益提升的监管资本要求的同时部分削减承保风险敞口,并遏制保费的上涨。当一只巨灾债券所覆盖的灾难发生时,标的债券或许可以部分或全部被作废,而本金可能永远不用偿还。

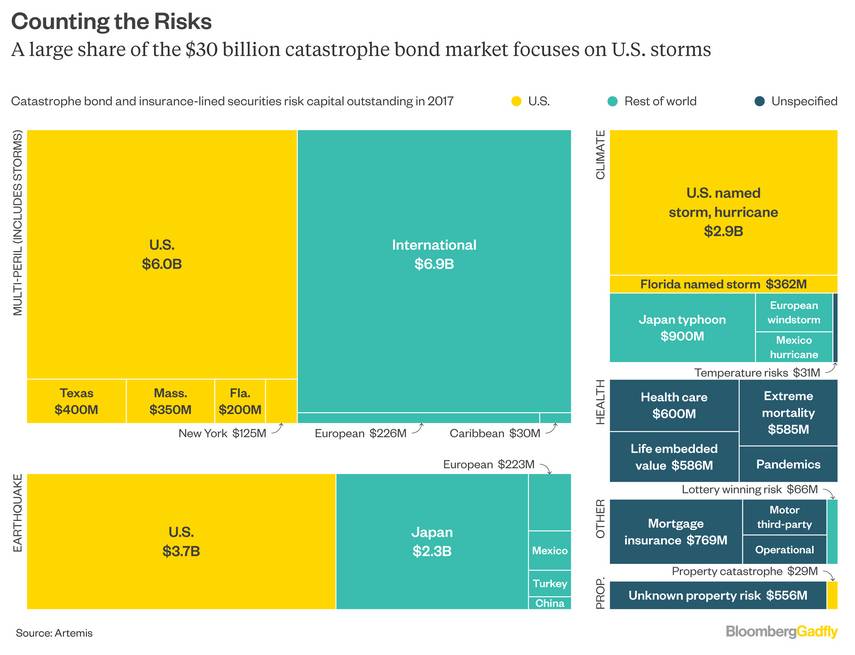

与美国风暴相关的巨灾债券在总规模为300亿美元的巨灾债券市场中占比显著

持有与2017年灾害事件相关的债券的投资者已经见证了大幅减记,但他们的最终损失取决于计算代理人的评估(该评估可能需要耗时数月)。巨灾债券市场的所有参与者都在观望,这在很大程度上是因为灾害规模评估修订会影响损失大小,而触发修订事件的参数变化可能会细微得惊人。

譬如,世界银行(World Bank)2017年早些时候为覆盖墨西哥地震而发行的总额为1.2亿美元、票面利率为4.5%的债券有可能被冲销。但Artemis负责分析巨灾债券市场的编辑史蒂夫·埃文斯(Steve Evans)认为,保险赔付款取决于对最近这场地震大小的最终评估。8.1级和8.0级地震之间的差别可能意味着全部损失与50%赔付款的区别。

埃文斯称,美国2017年的风暴季节对价值140亿美元左右的债券构成风险。若迈阿密地区遭到飓风伊尔玛全面侵袭,其中30亿至60亿美元债券最易受损,不过对这些债券的全面影响要在一段时间之后才会弄清楚。

不过,鉴于这么多的大风暴密集来袭,很容易断定的是:巨大损失将无法避免。而这些损失可能意味着巨灾保险的终结。

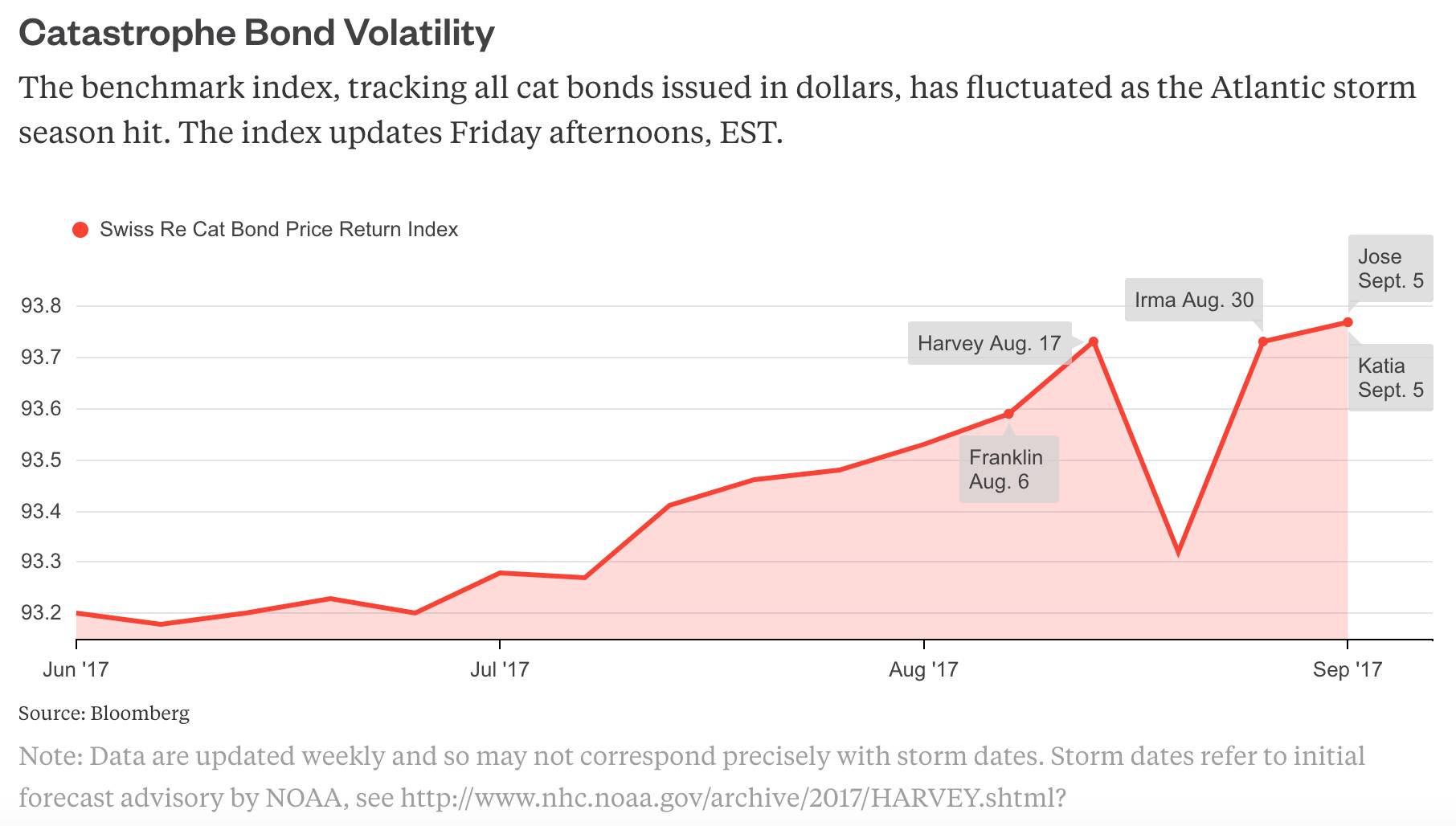

追踪所有以美元发行的巨灾债券可发现,基准指数在大西洋风暴季到来之际发生波动

但事实上,对巨灾债券市场而言,形势恰恰相反。巨灾债券是金融工程与灾害保险结合的产物,而目前的环境已经令巨灾债券市场成为全球投资者寻求更高收益的关键目的地。它们针对与其他类别资产没有相关性的风险为投资者提供了不错的溢价。这些债券最近的价格涨势颇为强劲,但可能没有过去那么靓丽——2017年迄今为止的回报率为3.4%,而2016年则高达6.9%。

巨灾债券的未来

巨灾债券市场最活跃的交易者是专业保险公司以及量子对冲基金。这些机构非常适合开发定制模型来评估巨灾债券所覆盖的不测事件。他们将这些债券视为实现超额回报的成熟领域。如果保费和收益率跃升,那这些机构怀有的兴趣亦会大幅升温。

2017年前几年重大自然灾害相对少见,已导致保费下调,而对冲基金们也都纷纷退避三舍。

最近的灾害事件理应会推高保费。但是,由于寻求高收益的资金体量巨大,保费升幅可能会小得令人惊讶。光是保费小幅上行是否足以吸引对冲基金重新入场仍是一个悬而未决的问题。

另一方面,2017年的灾害很可能会造成投资者的严重损失,而这可能会吓退一些资本。但一些专业投资者将会冒险一博。

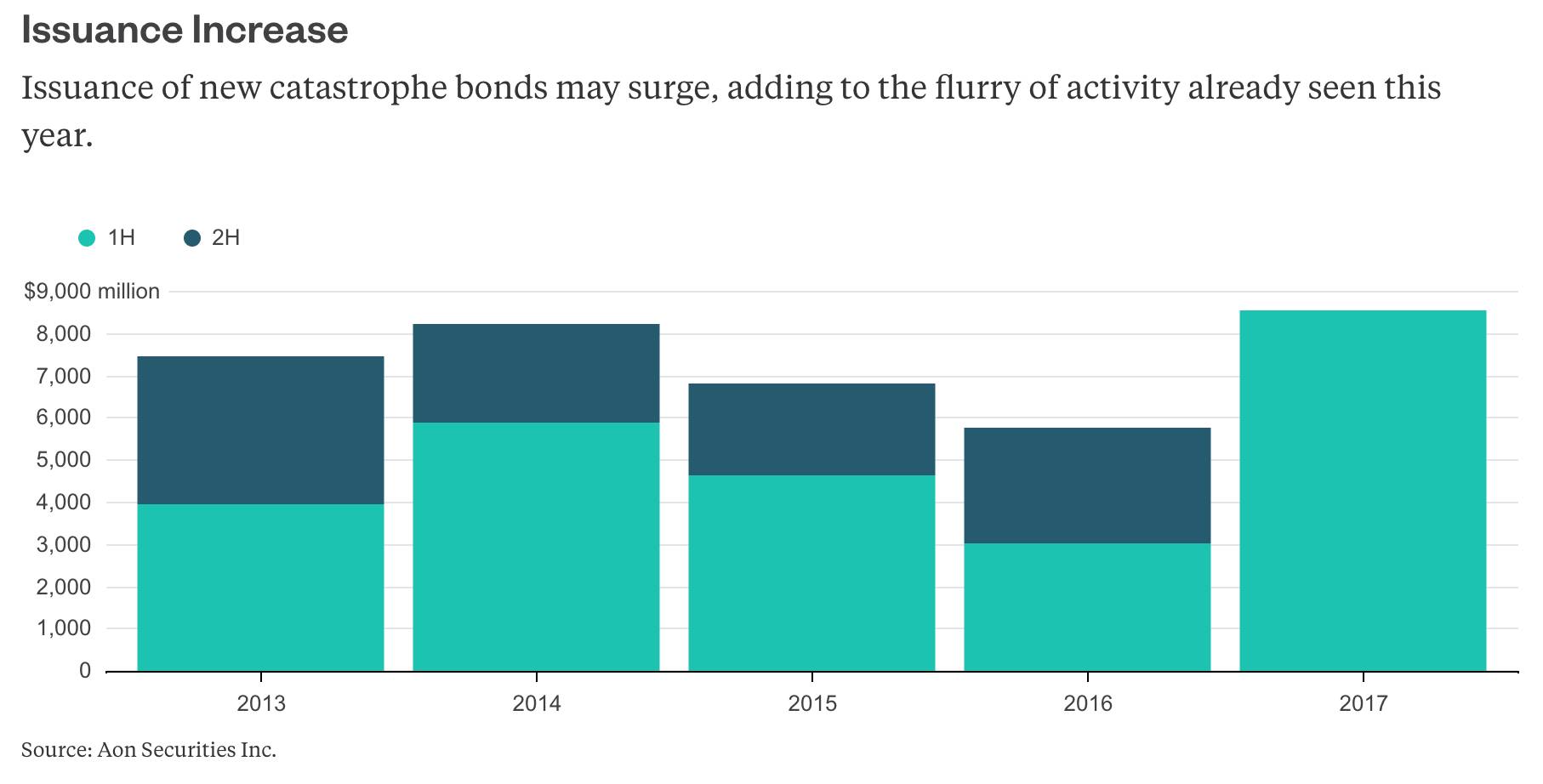

鉴于2017年的众多灾害事件,新巨灾债券的发行量增加

大型多资产投资基金在巨灾债券领域的资产配置占比非常小。在他们的巨灾债券篮子中,一只债券的部分或全部损失并不可怕,因为他们对风险水平不同的一系列债券的多元化投资可以提供缓冲。他们还可以通过再投资更高票面利率的新债券,以平滑投资组合回报。

最近的风暴意味着保险公司将寻求进一步分散风险,而这意味着新巨灾债券发行量将会进一步增加。

有大量资本正在等候我们现在所目睹的灾害事件。当保费上涨的时候,即使涨幅不大,他们都会准备好出手投资并锁定更大的回报。

对于灾民来说,这一点也不让人宽慰。但在1992年飓风安德鲁(Andrew)肆虐之后诞生的巨灾债券市场将至少继续得以帮助保险公司转移风险,并最终为有需要的人提供保险赔付款。在灾难发生后,高效的市场可以发挥功效,而巨灾债券市场发挥用武之地的时候已经到来。

(本文内容不代表彭博编辑委员会、彭博有限合伙企业、《商业周刊/中文版》及其所有者的观点。)

编辑:马杰、黄琬钧

翻译:许子轩

◆ ◆ ◆ ◆ ◆

点击你感兴趣的关键词

立即获得关于TA的更多信息!

......