这门课就是简单直接告诉你如何实现“研究=赚钱”

· 关注秦朔朋友圈 ID:qspyq2015 ·

这是秦朔朋友圈的第2649篇原创首发文章

编者按:

昨天我们发布了陆家嘴金融城“雏鹰训练营”暨秦朔朋友圈金融财经公益写作班4月份课程的总结《雏鹰记》,里面简单列举了五位导师的授课概要和课程意义。

今天推送一篇部分精彩内容的摘要,即吴照银老师的《宏观经济商业化研究方法——兼谈2019年宏观与大类资产配置》。

研究工作始终是写作最大的支持。券商的研究方法论有市场基础,又有市场的几乎实时反馈。财经写作离不开各种专业报告的阅读与理解。券商的研究方法究竟有何不同,从中可以借鉴到什么,值得我们进一步探讨。

本文根据中航信托宏观策略总监吴照银在雏鹰训练营的课程讲演整理成文。

究竟什么是宏观经济商业化研究?商业化研究的目的是什么?

二级市场的投资机构主要对月度和季度经济进行商业化研究。商业化研究的主要目的就是为了赚钱。这里没有好恶之分,只有趋势判断。研究的心理始终是中性的,没有好的宏观经济和坏的宏观经济,只是判断整个市场是向上还是向下的。

我们只有把宏观经济研究清楚了,才能进行配置,收益的90%是由资产的配置决定的,至于基金经理最多只起到10%的作用。不带任何感情色彩地说,经济向下并不一定是不好的,如果能做空一样可以赚钱,比如像去年的股票市场,基金经理水平再高,一年下来可能也是亏的,只不过是别人亏30%,你亏10%这点区别罢了。

同样是研究宏观经济,但是目的有些不同。现在做宏观经济研究的专家学者很多,大致可分为三类:

第一类为政府经济学家。他们研究宏观经济主要是向政府提出经济对策,比如说是否该降息。

第二类为高校经济学家。主要关注的焦点,研究的方向是未来十年、二十年长周期的,比如林毅夫教授在2012年说,中国经济未来二十年还能保持8%的速度增长。

第三类是媒体经济学家。更多的是从民生的前沿视角,比如说股票市场的涨跌,提供一些思考解读。

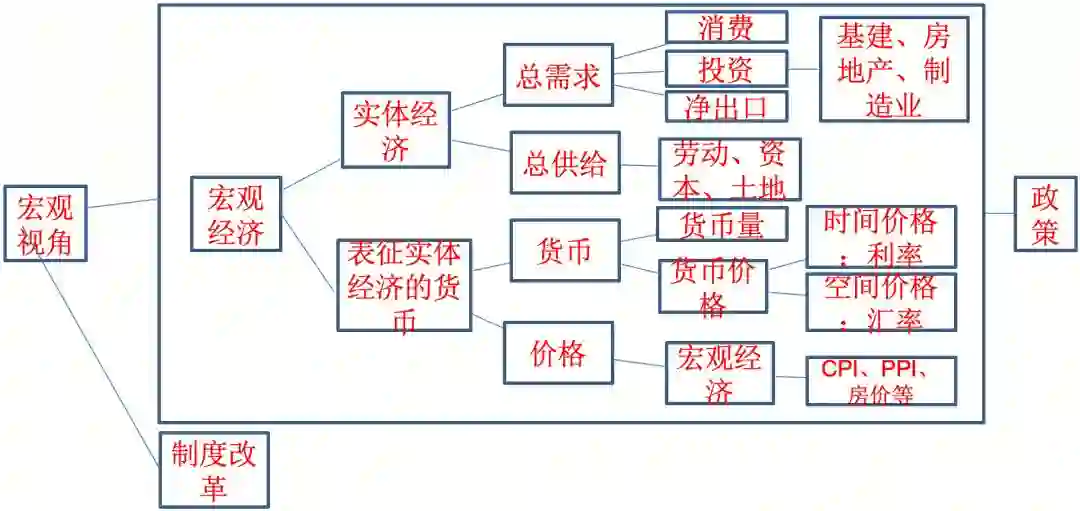

这张图,是整个分析框架,内生变量和外生变量的关系,框里面的信息都是内生变量。那么什么是内生变量呢?就是由模型本身可推导的。由模型以外的变量推导模型内部的变量叫外生变量。由于模型选取的角度和框架不同,内生变量和外生变量可以互换,所以很多人经常会搞错推导关系。

比如政策是内生变量,改革是外生变量。政策是根据经济周期推导出来的,经济下行肯定有降息政策,这是内生变量。一般把改革当作外生变量,整个经济周期是通过改革推动的,但在长期的投资模型里改革是内生变量。如果经济很差,比如文革结束后经济很差,GDP倒逼改革,这时候改革是内生变量。

到现在为止很多人可能也没搞清楚,实体经济和虚拟金融的关系。2015年股票市场出现的杠杆模式或者说人造牛市,当时的出发点是经济很差,经济不仅要转型还要增长,怎么办?通过虚拟金融的方式,人为地把股票指数涨上去,通过股票市场融资刺激经济增长。当时很多人认为这是正确的想法,但我认为这绝对是错的,因为它违背了实体经济和虚拟金融之间的关系。虚拟金融并不能超前于实体经济或者改变实体经济。经济变好,企业盈利,趋势向上,股价当然会上涨,这是基本逻辑。可是通过二级市场把股市炒到80倍、100倍的市盈率,资金回到实体经济,在一级市场收购大量企业,股价翻几十倍,再定向增发,泡沫越滚越大,企业稍有不慎就会崩盘。

我研究的流派是以经济周期为主的,主要是两部分,一是总量,二是周期,至于决策则有很多流派。比如已经过世的周金涛,一直研究经济周期,他主要研究中国的康德拉季耶夫周期;还有一类是博弈派。

什么是博弈?就相当于市场里两个主体之间,你想赚我的钱,我想赚你的钱,就要在市场里“拼刺刀”,博弈。一般在短期内是比较有效的,成功率有50%,但是长期来看,它是零和的。这种策略更适合做卖方市场,但如果做投资,效果不太好,这时候就需要研究经济周期。

研究经济趋势,打个比方,类似坐电梯,我们站在电梯外观察、判断电梯是上还是下,如果电梯上我就进去,如果电梯下我就出来。那么博弈的策略是不管电梯是上还是下,它始终在里面,假设电梯里有人,想要收益高一点,就要把别人往下踩,站在他的肩膀上,但是这样收益也不会太高。

我更关注的是波动性,或者说是只研究经济增长二阶导数。二阶导数的意思是说,看这个曲线的波动趋势,它是向上波动还是向下波动,不同方向的趋势选择不同的资产配置,有些资产对应二阶导数是正的,有些是负的,我关心的是涨跌之间的绝对量,对经济增长本身并不关心。

举个例子,有人问,为什么美国股市年年涨,美国经济增长却只有1%、2%,为什么中国经济每年增长6%、7%,股市一直跌?当然因素有很多,但是用经济增长二阶导数就可以这么解释,中国经济是由10%下降到6~7%,那就是下跌,而美国是从0~1%上升到1~2%,那就是上涨。

宏观经济包罗万象,所以必须搞清楚这段时间市场是什么是主要因素,什么是次要因素?有些人滔滔不绝说了很多,但是有可能他把主次关系搞反了。

比如说,到底是加息会导致股票涨,还是导致股票跌?经济下行导致降息,还是降息导致经济下行?很难说得清楚。经济学教材只会说经济下行,政策上应该降息,但是为什么降息过后股市反而下跌?教材上说,降息了应该释放大量货币,股票应该涨,但是为什么降息了后的股票,还是天天下跌。去年年底每个季度都下调准备金,为什么股票从头跌到尾?有人说,在降息的初期,股票是下跌的,降息到一定程度以后,股票开始上涨。 道理也有道理,但是因果逻辑关系不是这么简单的。

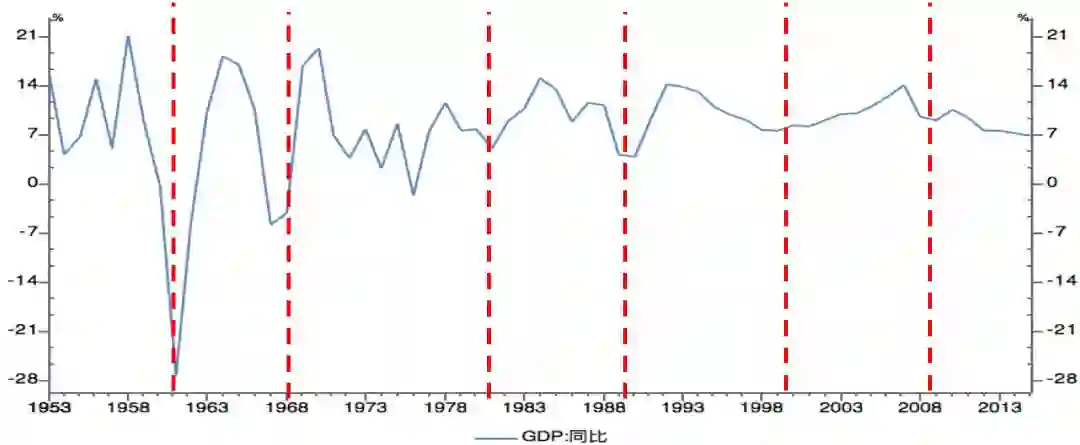

经济周期,最长的周期是康波周期,平均50年。中国的经济周期尤其是改革开放后的经济周期非常规整,长度为9~10年,每一个周期代表西方50年长波的内涵,前一个周期的底部时间点为2008年底和2009年初。中国是赶超型康波周期,10年走完了一个康波周期,顶过去发达国家50年。

从改革开放开始,1989年经济增长4.1%,1990年经济增长3.4%,邓小平南巡讲话后开始了一个新周期,然后进入房地产周期,2007年经济增长达到14%的高点,然后降下来。每一个周期不是过去的重复,而是循环上升。

上世纪80年代的经济在农村,以农业生产模式为主。

90年代的经济在乡镇,当时有温州模式和苏南模式,每个乡镇都有乡镇企业、乡镇开发区,生产模式是劳动密集型的手工制造业。90年代开始也有了股票市场。

2000年之后经济在城市。由农业到手工制造业,再到重化工、房地产行业。这个时期,跟周期相关的煤炭、有色金属和水泥等,在过去十年涨得最好。

三年前即2016年我们的年度报告《平淡》,说的就是未来两三年的经济周期都是平的,短周期向上,长周期向下,叠加之后就是平的。已经连续十二个季度GDP在6.7%~6.9%之间,上下0.1%的浮动。

此外,再讲讲库存周期。中国产品库存周期大约24个月,分为上升期和下降期,上升期要长于下降期;中国的原材料库存周期也大约24个月,同时原材料库存周期大约领先产成品周期两个月。

今年我的整体预测是:

实际经济增长约为6.3%,名义GDP增速约为7.5%。目标可能仍是6.5%左右,这就决定了政策会依然宽松。

准备金率会降到10%:降基准利率的可能性并不大,但市场广谱的利率趋势性下行,以信托非标收益率为代表的市场无风险收益率也会下行,一定程度上会出现资产荒。

下半年的政策可能进一步放松,甚至房地产的限购限贷都会有松动。

三驾马车中,消费继续下降,将从2018年的9.1%的增速降到8.5%甚至更低;进出口零增长,但是顺差会扩大;投资中,基建投资大幅上升,房地产投资可能会从10%的增速持续下降,制造业投资保持平稳,但名义制造业投资会有下降。

人民币汇率会保持平稳,兑美元波动区间为6.5-6.9;美元走势以下行为主,核心运行区间90-97。

谈大类资产走势:

2019年大宗商品走势:目前的价格可能就是全年运行的中枢,上下浮动10%,主要品种黑色、原油、有色大抵都是如此;操作上仍然是以区间震荡的方式操作,较难出现趋势性行情;要关注一季度末二季度初的经济失速和房地产投资的快速下滑;关注三季度初的房地产政策的放松以及半年度的中央经济工作会议,政策可能还会加码宽松;对上述经济和政策的预先判断适时套利操作。

2019年债市:同样债券收益率波动空间较小,十年期国债收益率运行区间3.3-2.8%;债券按照风险偏好逐渐上升逻辑配置:货币→国债→国开债→城投债→高等级信用债→低等级信用债→可转债、可交债;债券注意二季度末三季度初的政策风险;非标债仍有较大机会。

2019年股市:好于2018年;平衡市,上证核心运行区间2400-3000点;结构市:周期股和消费白马较弱,成长股较强。创业板指的核心运行区间1200-1800点。

本文根据中航信托宏观策略总监 吴照银,在陆家嘴金融雏鹰训练营暨秦朔朋友圈金融财经公益写作班的演讲整理成文。

「 本文仅代表作者个人观点 」

秦朔朋友圈微信公众号:qspyq2015

商务合作:biz@chinamoments.org

投稿、内容合作、招聘简历:friends@chinamoments.org