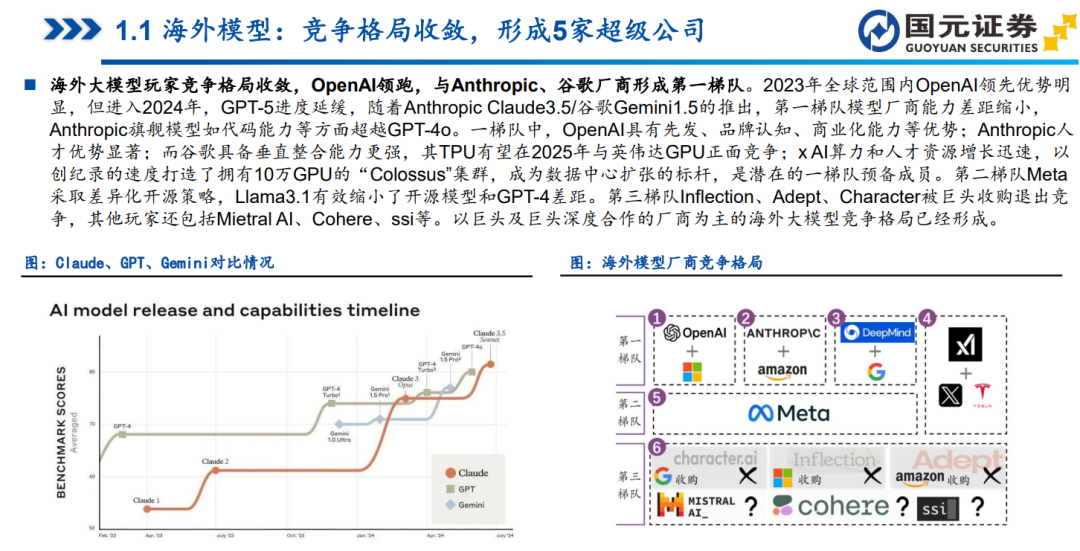

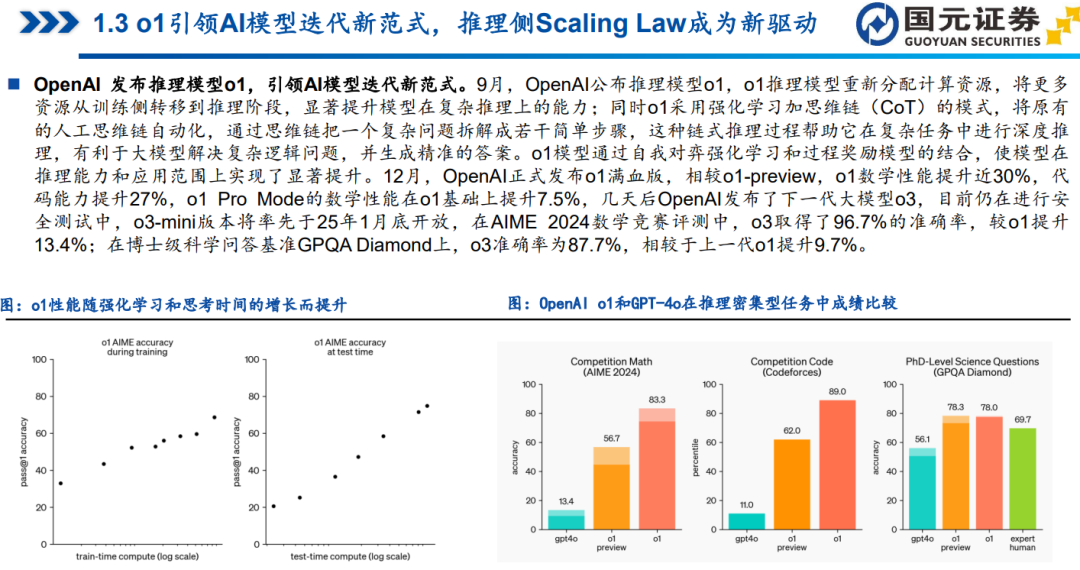

模型层:竞争格局收敛,o1引领大模型发展新范式。海外头部大厂模型能力差距在2024年缩小,各巨头及其深度合作的厂商通过上游资本开支和技术人才优势已和其他玩家拉开身位差距,目前海外形成了五强格局,分别是以OpenAI、Anthropic以及谷歌为代表的第一梯队,以及x AI和Meta。国内大模型目前竞争格局相对分散,涵盖互联网和科技大厂、创业公司、传统技术类厂商这三类力量,其中互联网和科技大厂和云业务结合,综合布局。创业类厂商则依托不同资源禀赋进行差异化赛道聚焦。受到训练数据逐渐枯竭以及堆GPU卡模式所面临算力利用率降低的问题,传统Scaling Law即LLM性能与计算量、参数量和数据量三者呈现幂律关系受到挑战,OpenAI o系列提出推理侧的Scaling Law有望成为大模型发展的新驱动力,同时对于技术创新、工程能力和算力提出更高要求。 应用层:成本下行推动创新,应用端百花齐放。我们重点看好2025应用端的投资机会,随着大模型竞争格局的逐步清晰,行业进入到价值实现和落地阶段。模型层能力向上调用成本向下降低应用端创新门槛,进一步促进应用端繁荣。交互方式上,AI产品逐渐从Copilot模式向Agent模式转变,C端AI Agent与AI端侧硬件相结合有望重塑流量入口;在B端则有望帮助AI加速落地行业场景。软件应用层面,企业可以通过本地部署、公有云、私有云、混合云等部署方式适配不同的规模和不同行业的企业,实现成本、私密安全性和大模型能力效果三者的平衡,企业端在大模型投入预算有望持续提升,同时企业主对于大模型投入ROI越来越重视。目前大模型在代码辅助、营销与客户管理、企业检索、办公软件等多场景落地较好,从行业上我们看好金融、政府服务、医疗等行业。C端软件应用方面,整体应用流量保持良好增长,ChatGPT周度活跃用户数突破3亿,web端流量较年初增长138%,AI ChatBots、AI内容生成与编辑、AI搜索、AI角色扮演是目前主流场景,我们看好AI搜索成为杀手级产品潜力。AI硬件方面,国内外AI+硬件的进程加快,小模型的发展推动AIPC、AI手机、AI眼镜、AI耳机等端侧硬件落地,Ray-Ban Meta成为首个爆款消费级产品,AI眼镜被视为AI端侧落地的关键硬件载体,引发广泛关注。