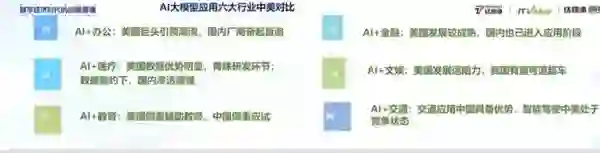

来源:钛媒体国际智库 根据国际数据公司IDC预测,全球AI计算市场规模将从2022年的195.0亿美元增长到2026年的346.6亿美元。其中,生成式AI计算市场规模将从2022年的8.2亿美元增长到2026年的109.9亿美元。 而IDC对基于大模型的AI市场规模进行了预测,预计中国人工智能市场规模在2023年将超过147亿美元,到2026年这一规模将超过264亿美元。 近日,钛媒体国际智库发布《2023AI大模型应用中美比较研究》报告。报告综合大模型行业渗透度、行业接受程度、行业应用成熟度以及行业融资版图四个维度,选取了六大AI应用主流行业,分别是AI+办公、AI+金融、AI+医疗、AI+文娱、AI+教育、AI+交通。

通过对2023年以来中美在这六大行业的大模型应用重点案例的收集、梳理和分析,全景式展现了中美在AI大模型应用领域现状、以及各自的特点、优劣势比较与分析,并以此提出对中国人工智能发展的相关建议。 ** 大模型成中美科技竞争新阵地**

报告认为,目前,中美在AI大模型方向领先世界各国,然而二者的竞争也已经明牌,中美两国在AI大模型各方面的表现各有胜负,其中以谷歌为代表的科技巨头长期投身于基础理论的研究,使得美国引领者人工智能的发展潮流,依托浓厚的工程师文化,美国在基础大模型上保持领先优势。在一级市场上,美国对大模型的投资也比较积极,其中以英伟达、微软、S Salesforce等为代表的科技巨头成为美国AI领域最重要的“独角兽猎手”,在一级市场的大手笔投入,为美国人工智能的发展积蓄了力量。 此外,美国各个行业整体的信息化水平较高,积累了丰富的结构化数据,这为美国做大模型落地打下了基础。尤其是在医疗研发等方向,其会继续保持着先发优势。 相比美国,国内一直扮演着追随者的角色,在基础模型方面,中美之间的差距并不大,“重应用轻基础”的研发理念,以及国内庞大的下游需求,让国内机构更加专注于落地应用的研究,可以说,在AI大模型的应用上,国内是更胜一筹的。 一方面是,国内一级市场更多是关于大模型应用的创业项目,另一方面,各行业较成熟的企业,例如教育行业的好未来,办公软件行业的金山办公,医疗行业的医云科技等等,均依托在各自行业的深耕,或外接基础模型,或利用开源模型自研模型来使所从事的行业用上AI大模型。 不过,也应该注意到,国内不少行业尚未完成信息化,基础数据的匮乏使得AI大模型在某些行业寸步难行,此外,算力制约成为中美AI竞争的一把利刃,努力冲破算力制约是AI发展路上的头等大事。 ** 大模型进入“百模混战”时代**

报告指出,截至2023年5月底,国内10亿级参数规模以上基础大模型至少已发布79个,而美国这一数字为100个,全球累计发布大模型202个,中美两国大模型的数量占全球大模型数量的近90%,中国大模型数量已进入第一梯队。

另外,从赛迪最新发布的数据显示,截至2023年7月,中国累计已经有130个大模型问世。 据国外风投数据分析公司PitchBook的数据,2023上半年,全球人工智能领域共计发生融资1387件,筹集融资金额255亿美元,平均融资金额达2605万美元。

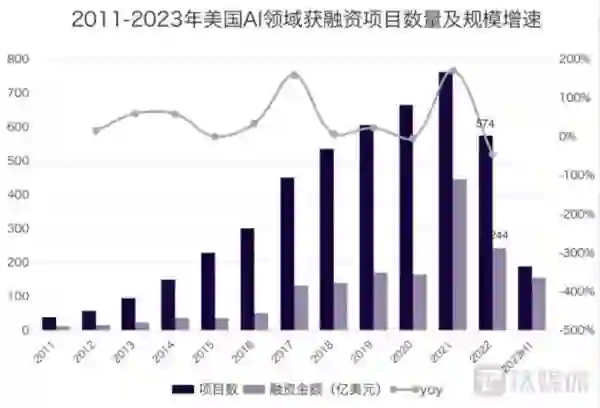

根据Crunchbase数据库,2011-2023年共计3658个AI领域融资项目(仅统计500万以上融资金额的项目,且融资公司所在地为美国),美国AI领域融资项目数及融资金额稳步增长。2022年美国风投AI领域融资项目数为574个,2011-2022年CAGR达29.3%;2022年美国AI领域融资金额为243.5亿美元,2011-2022年CAGR达422.5%。

据国内商业信息服务平台企名片数据显示,2023上半年,国内人工智能领域共发生161起投融资事件,其中包括人工智能核心技术44起,人工智能基础支撑43起,人工智能应用场景40起,人工智能通用场景34起。较去年同期减少153起,同比下降49%;2023上半年度国内人工智能领域投融资交易事件涉及总金额61.74亿元,较去年同期减少99亿元,同比下降62%。 从数量来看,截至目前,国内大模型发布数量与美国差距不大,但从整体的影响力来看,国内大模型还没像OpenAI、谷歌一样形成世界性的影响力,此外,由于大模型对人才、资本和技术的制约,国内一级市场对大模型项目的投资并不如美国那样火热,国内更倾向于利用龙头企业的开源模型来做应用落地的创业。 具体内容如下: