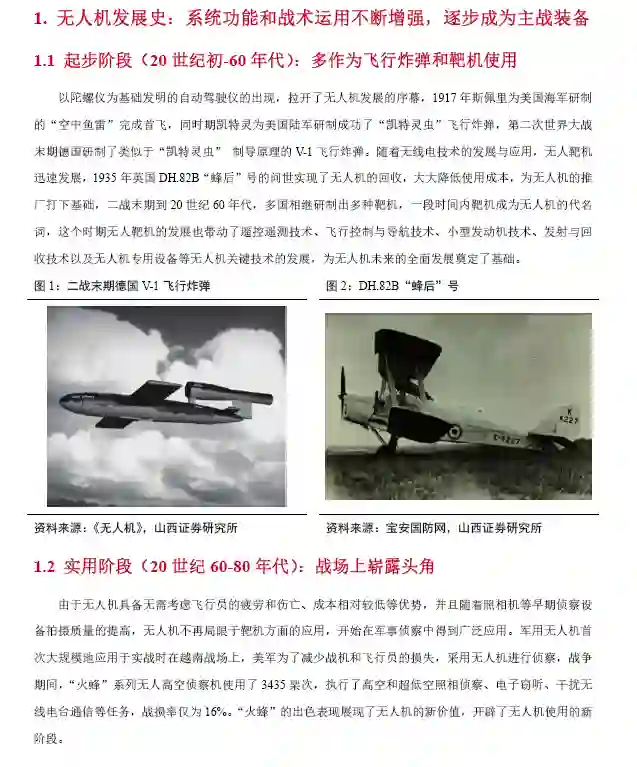

系统功能和战术运用不断增强, 无人机逐步成为主战装备。20 世纪 60年代起步阶段, 无人机多作为飞行炸弹和靶机使用。随着照相机等早期侦察设备拍摄质量的提高, 无人机开始在军事侦察中得到广泛应用, 战场上崭露头角。2001 年阿富汗反恐战争中, 无人机首次携带武器攻击地面目标, 开启“察打一体” 无人机潮流, 之后的多次局部战争中, 各类无人机被综合运用协同作战, 从小规模应用的支援性配角成长为常态化运用的主力装备。我国无人机发展虽然起步晚, 但发展较快, 目前已达世界先进水平。

察打一体无人机已经成为当前空中作战力量的重要环节, 基于“有人机/无人机编组技术” 的“忠诚僚机” 是无人机未来发展方向。无人机系统由众多分系统构成。动力装置是无人机的心脏, 也是我国无人机产业链相对薄弱的环节。任务载荷是为无人机完成特定任务所安装的设备组合, 决定了无人机的应用价值, 种类众多, 主要包括了成像侦察类载荷、 电子战类载荷和武器弹药类载荷。通信数据链是无人机系统的“神经”, 决定了无人机的控制距离。复合材料的应用对无人机结构轻质化、 小型化和高性能化至关重要,无人机未来将向高隐身性发展, 而隐身材料是实现隐身性能的关键。随着人工智能等技术的发展和应用, 无人机将向中高烈度战争中与有人机协同作战甚至完全自主作战进化。 就全球的军事预算而言, 各国无人机系统方面的预算将持续增长, 中东地区国家是主要买家, 在中东地区中国稳坐第一大供应商。随着越来越多的国家从近几次局部战争中吸取无人机参与作战的经验教训, 无人机在全球范围内开始大规模扩散, 尤其是作为全球“安全洼地” 的中东和北非的阿拉伯国家, 近几年已成为国际军用无人机市场上的主要买家。无人机强国美国和以色列由于国防法律法规和政治因素, 严格限制了无人机系统向中东地区国家出售, 物美价廉的中国无人机获得了中东国家的青睐, 面对同样具备价格优势的土耳其和伊朗的竞争, 中国无人机具有性能更高和供应链自主可控的优势, 从而稳坐中东地区无人机第一大供应商。 军用无人机产业链下游整机企业处于产业链核心地位。军用无人机产业链上游是通用性强兼容性好的原材料、 元器件、 零部件和组件/部件/模块,集中度低, 参与企业多, 中游分系统虽然整体价值量大, 但分系统众多, 定制化程度高, 需要按照下游整机企业的技术要求, 完成相应配套, 下游整机企业处于产业链核心地位, 是牵引整个产业链发展的龙头。