中国半导体白皮书,25页pdf

1. 全球半导体产业链概况

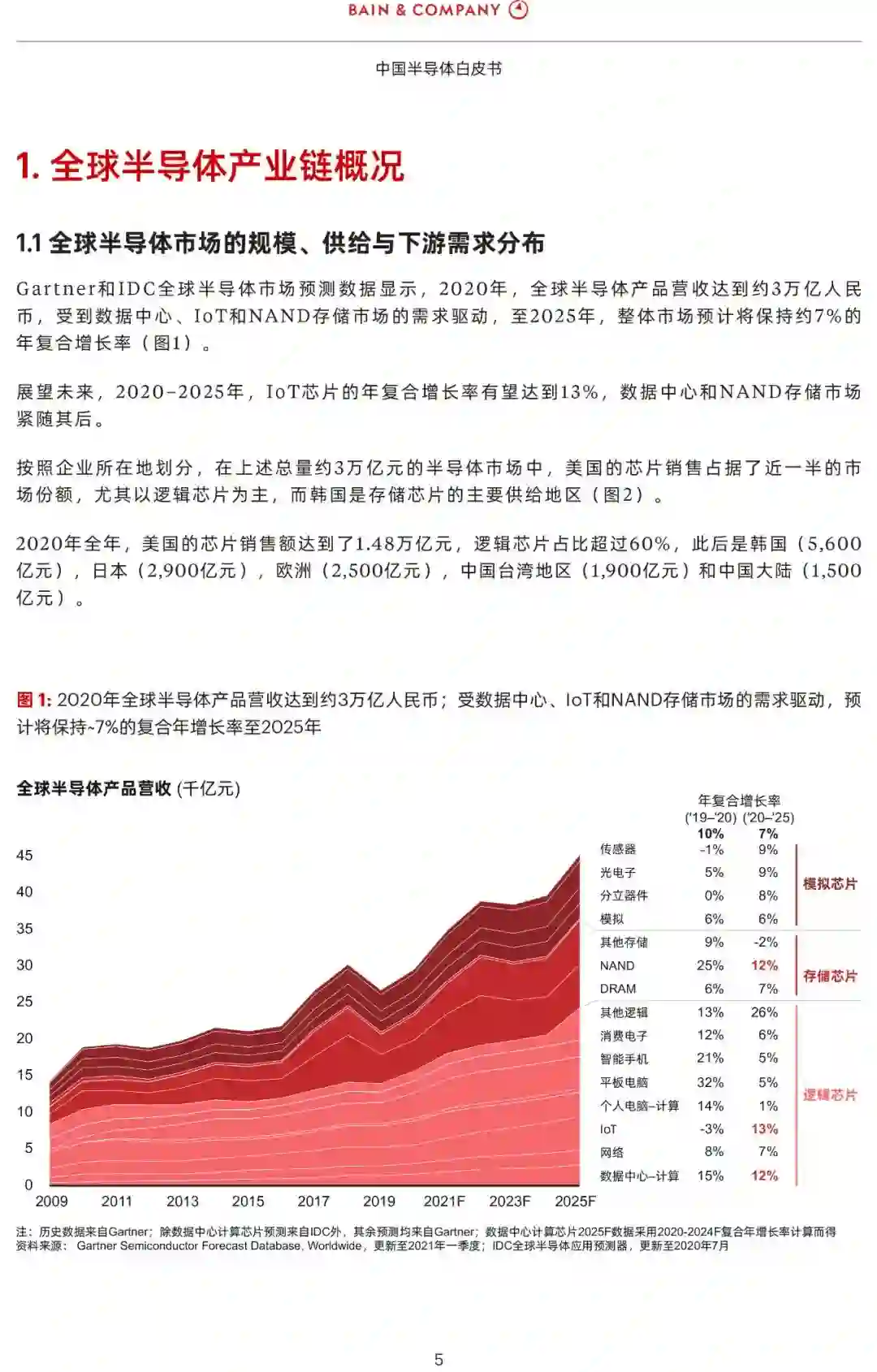

1.1 全球半导体市场的规模、供给与下游需求分布

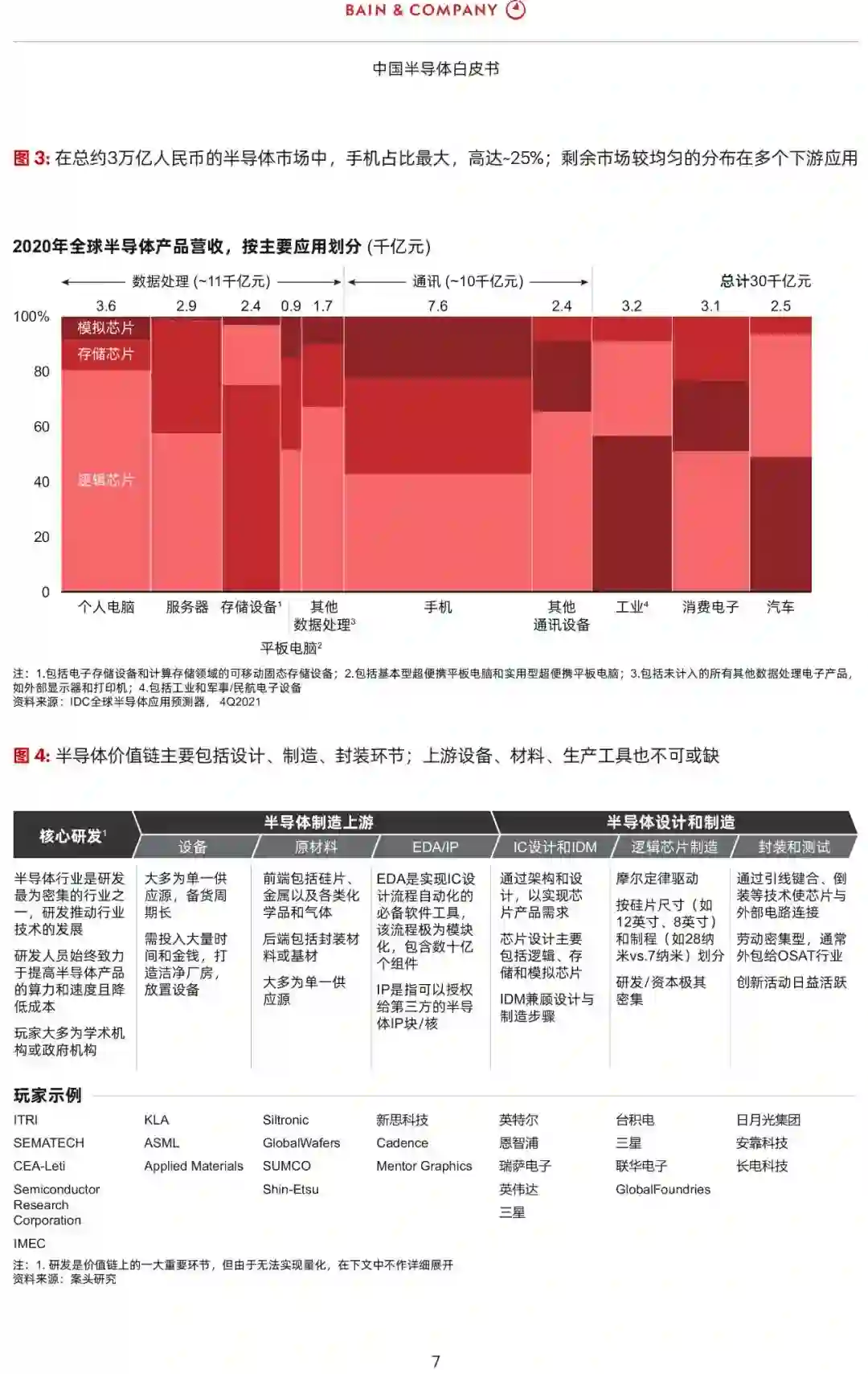

1.2 半导体价值链的主要环节

1.3 半导体价值链:各大环节的分布情况及主要玩家

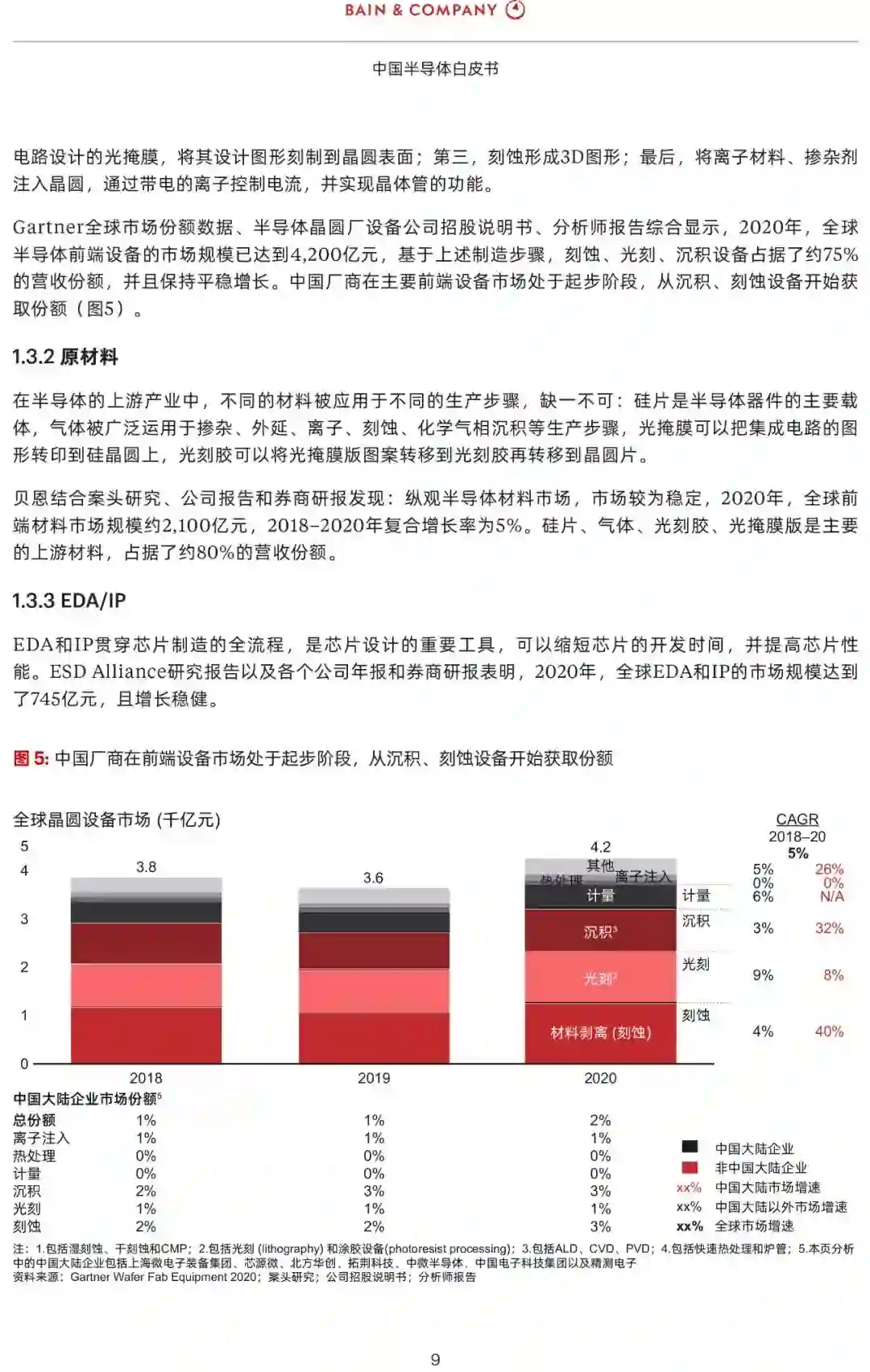

1.3.1 前端设备

1.3.2 原材料

1.3.3 EDA/IP

1.3.4 设计环节

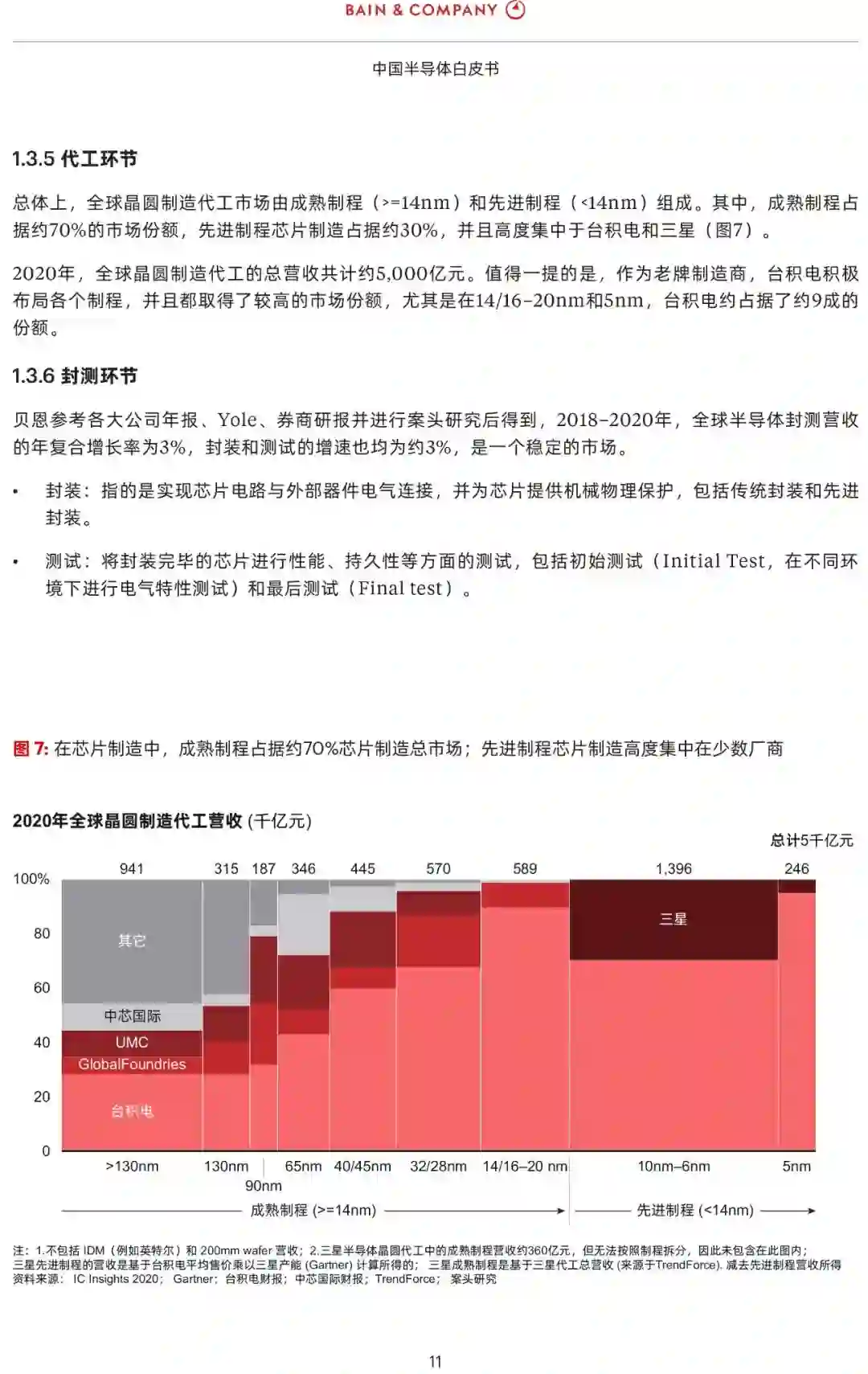

1.3.5 代工环节

1.3.6 封测环节

2. 中国半导体在价值链主要环节的参与

2.1 前端设备

2.2 原材料

2.3 EDA/IP

2.4 设计环节

2.5 代工环节

2.6 封测环节

3. 芯片设计环节中,中国半导体的市场地位

4. 中国半导体近期投资观察

4.1 目前投融资情况

4.2 投资总结、趋势

4.3 中国协处理器玩家融资情况

4.3.1 Al推理

4.3.2 A1训练

4.3.3 图像处理

4.4 启示

4.4.1 面向投资者的启示

4.4.2 面向经营者的启示

近年来,伴随网络化、信息化、智能化飞速发展,半导体的应用领域不断拓展,在全球经济及社会发展中的重要性与日俱增。

2020年,全球半导体市场规模已达到3万亿人民币,至2025年,整体市场预计将保持7%的年复合增长率。

中国在半导体的设计和制造链条中起步较晚,积累相对薄弱。但随着半导体相关的产业支持政策频频出台,配合下游的广大市场需求,将赋能中国半导体企业迎来新一轮发展。

整体上,目前,中国厂商在通讯芯片、模拟芯片与OSD设计、成熟制程制造与封测环节产生较多的营收而在前端设备和原材料市场处于起步阶段,正逐步获取市场份额。值得一提的是,在芯片设计环节,中国企业正加速步入快车道,尤其在存储芯片、模拟芯片已建立起了一定的竞争力,CPU/GPU/ASIC同样处于快速起步阶段。这其中,云计算厂商(阿里,腾讯,Baidu等)对于计算和存储芯片有着巨量的需求,从定制化性能、成本控制等目的出发,云计算厂商也积极参与到芯片的设计,是不可忽视的力量。在颠覆性的计算芯片架构出现之前,ARM将凭借比RISC-V和MIPS,Alpha更完善的生态系统,和相较于X86更开放的授权体系,以及国内大量的人才储备,成为中国CPU玩家的首选架构。而在存储芯片中,除了主流的NAND的DRAM,利基市场的NOR Flash由于设计和制造门槛较低(专利已放开,主流制程65nm)也吸引了众多国内公司进行探索。为了更好地展现中国半导体在芯片设计环节的市场地位,本次白皮书选取并展现了不同半导体领域的公司洞察,涵盖CPU/GPU/ASIC、SoC芯片、存储芯片、模拟芯片。

在时代的大背景下,贝恩建议,对于半导体市场主体,应积极开展上下游适配与协作,共同推动国产化生态圈,并打造更有韧性的本土供应体系,锻造与国际厂商差异化的服务能力,从而及时响应下游客户的需求。另外,关注潜在的收购机会,垂直整合强化现有业务。对于产业新势力,建议聚焦、主动参与和自身主营业务有着强协同效应的半导体细分领域。

专知便捷查看

便捷下载,请关注专知公众号(点击上方蓝色专知关注)

后台回复“SM25” 就可以获取《中国半导体白皮书,25页pdf》专知下载链接