「AI语音第一股」云知声冲刺科创板,募资9.1亿,累计营收100%投入研发

杨净 发自 凹非寺

量子位 报道 | 公众号 QbitAI

最近,越来越多的AI企业冲刺科创板,递交了招股书。

其中就包括语音赛道的AI独角兽云知声。

11月3日,成立8年,总部位于北京的云知声正式递交了招股书,拟募资9.1亿,如果顺利上市,将成为AI语音赛道里的第一股。

从招股书上看,一方面展现了大多AI企业的特质。

重技术,重研发,募得资金大都投向研发领域。

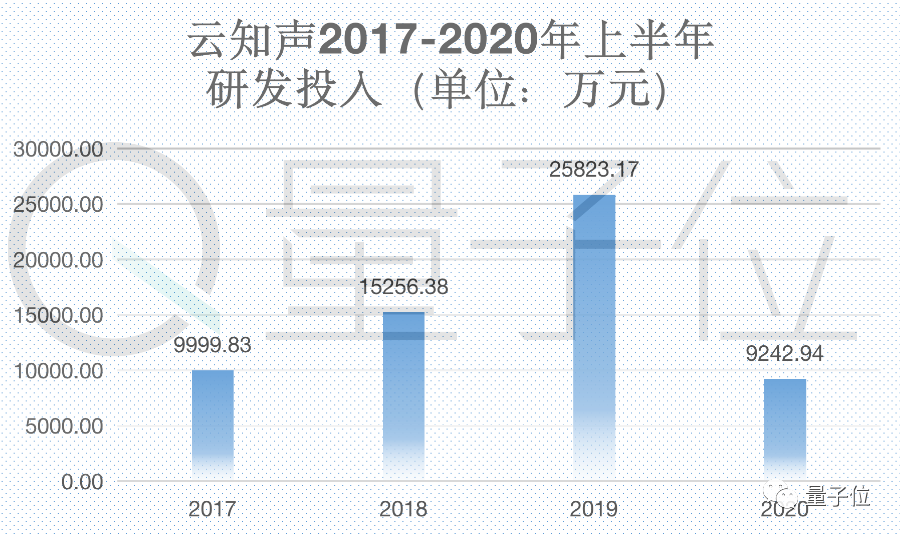

在2017年到2020年上半年,公司研发投入分别为0.99亿元、1.52亿元、2.58亿元和9242万元。

占营业收入额比重分别为163.5%、77.6%、117.7%和 109.1%,累计研发投入占累计营业收入的比重为107.4%。也就是说,100%投入研发。

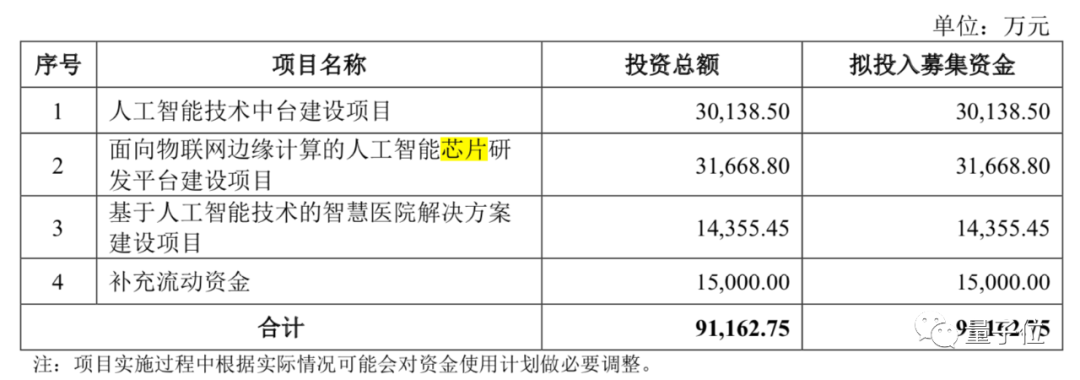

本次云知声将募集资金9.1亿元,均投向科技创新领域,紧密围绕主营业务进行。

可以看到将主要面向「人工智能技术中台建设项目」、「面向物联网边缘计算的人工智能芯片研发平台建设项目」、「基于人工智能技术的智慧医院解决方案建设项目」

其中关于芯片研发将投入3.1亿元,占比最高,为34.7%。

但从另一方面来看,专注语音AI技术的云知声,8年打磨,在语音赛道上探索出自己的生存法则和市场嗅觉。

率先启动造芯并实现量产、打造全栈AI技术体系、从语音交互产品到智能物联解决方案……

那么招股书里具体情况究竟如何?为何选择这个时候上市?上市之后将有什么样的计划?

以及还有对云知声还不太了解的旁友,现在带你一文看尽云知声到底是一家什么样的企业。

当然,作为深度学习浪潮里的语音AI公司,从云知声招股书也能了解行业最新发展特点。

还得先说造芯

芯片的重要性,自然就不必细说了吧。而「造芯」,似乎也成为了AI企业的技术标配。

云知声自然如此,甚至要比大部分企业察觉的要早。

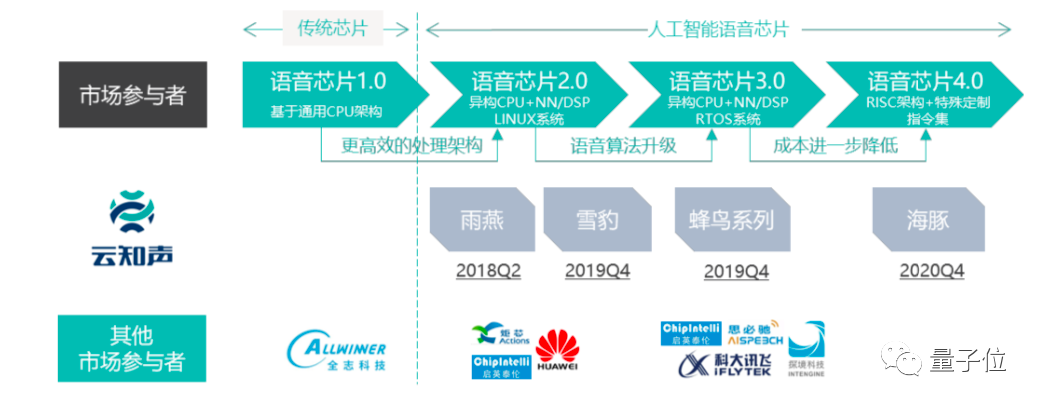

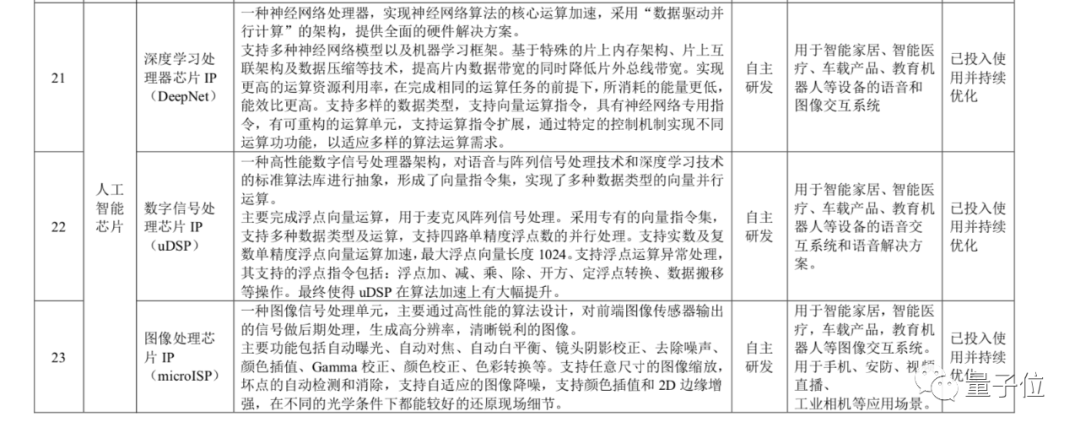

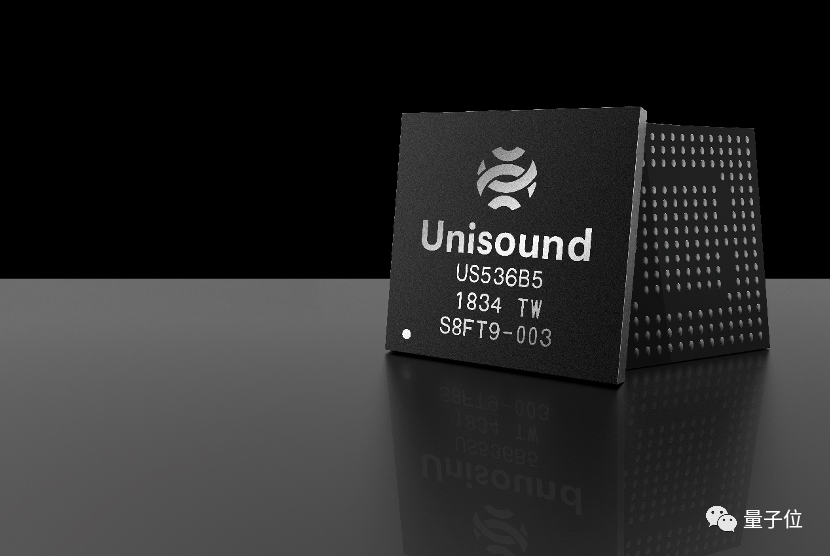

他们在2015年,阿尔法狗掀起AI浪潮的前一年,就率先宣布搭建了芯片团队,着手开发 uDSP 处理器和 DeepNet IP 技术。

2018 年,云知声就率先交付人工智能语音芯片——「雨燕」。

2019 年,推出了车规级芯片「雪豹」和面向家居领域的第二款升级版芯片「蜂鸟」系列,并启动具备“图像+语音”多模态交互功能的芯片「海豚」的研发。

目前,云知声自主研发三类芯片IP(深度学习处理器芯片IP、数字信号处理器芯片IP、图像处理芯片IP),都已经投入使用,并在持续优化中。

应用场景涵盖智能家居、智能医疗、车载产品、教育机器人等语音、图像交互场景中。

其中深度学习处理器芯片IP DeepNet 1.0 已经应用于量产的AI芯片中,DeepNet 2.0的设计工作已经完成,即将完成验证工作。

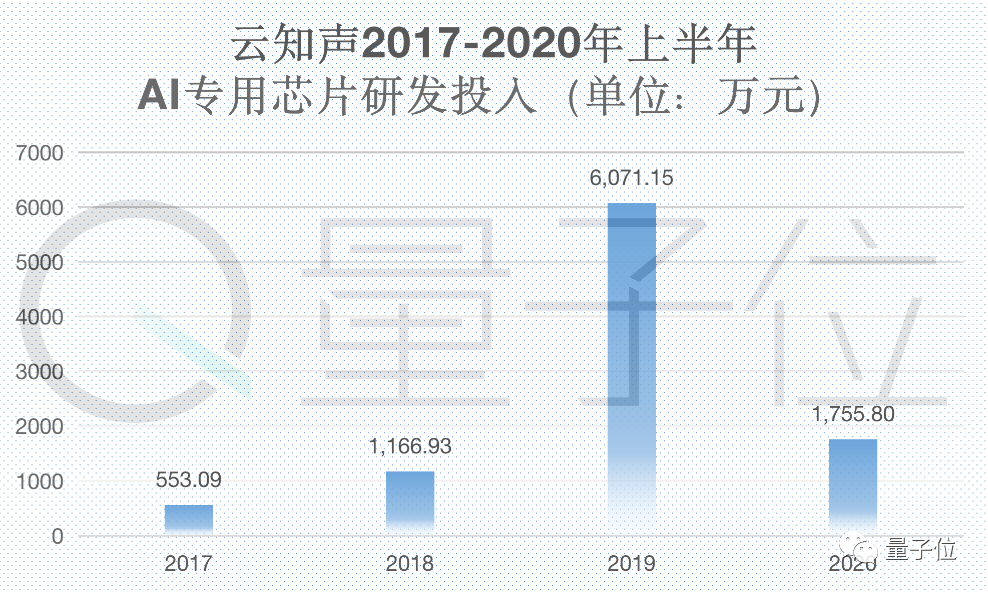

在研发投入上,过去几年中,公司在AI专用芯片上进行了大额投入。招股书上显示,2017年至2020年上半年,其投入分别为553.09万元、1166.93万元、6071.15万元和1755.80万元。

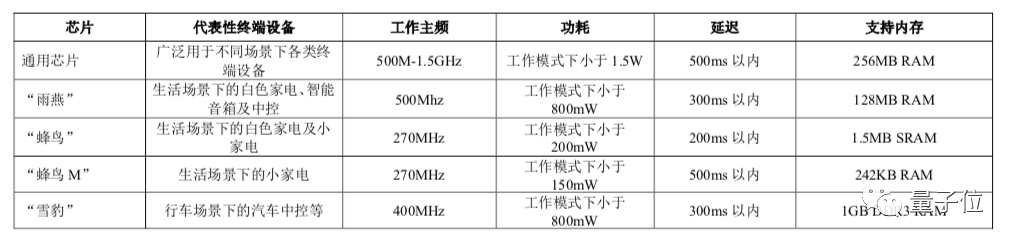

在招股书上可以看到,目前云知声有一款通用芯片和三款AI专用芯片:雨燕、蜂鸟系列、雪豹。

其中,「雨燕」和「蜂鸟」系列芯片已经实现量产并且规模销售。

而用于行车场景中的「雪豹」车规级芯片,已经完成了芯片的设计和生产,目前正在进行车规验证测试。

云知声此次募得资金,也将34.7%投向芯片研发项目上,建设周期为三年。

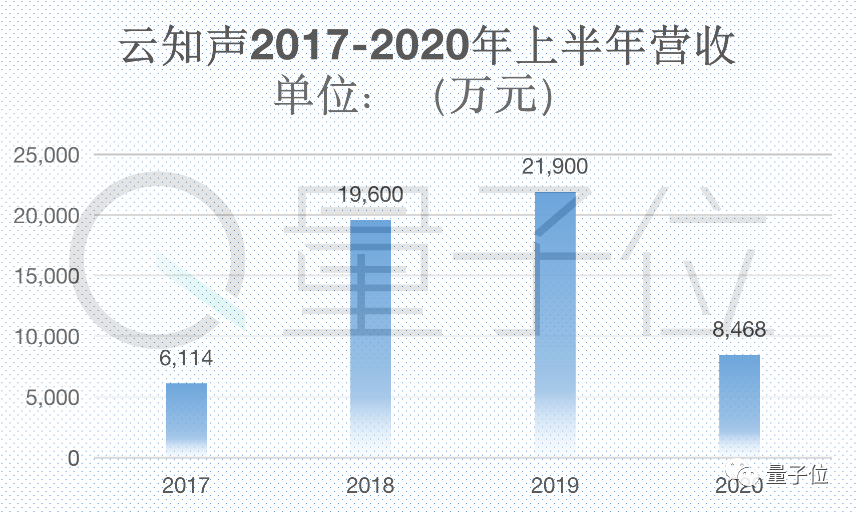

招股书显示,在2017年到2020年上半年,公司营业收入分别为6114万元、1.96亿元、2.19亿元及8468万元。

可以看到,自2018年推出自研芯片「雨燕」之后,营收结构大为改善,不仅有了较大的增长,并保持着逐年增长的态势。

其中,2017 年至 2019 年营业收入复合增长率为 89.37%。

全栈人工智能技术体系

至于为何造芯?

就还得从公司技术嗅觉——全栈人工智能技术体系开始说起。

云知声招股书这样介绍的:

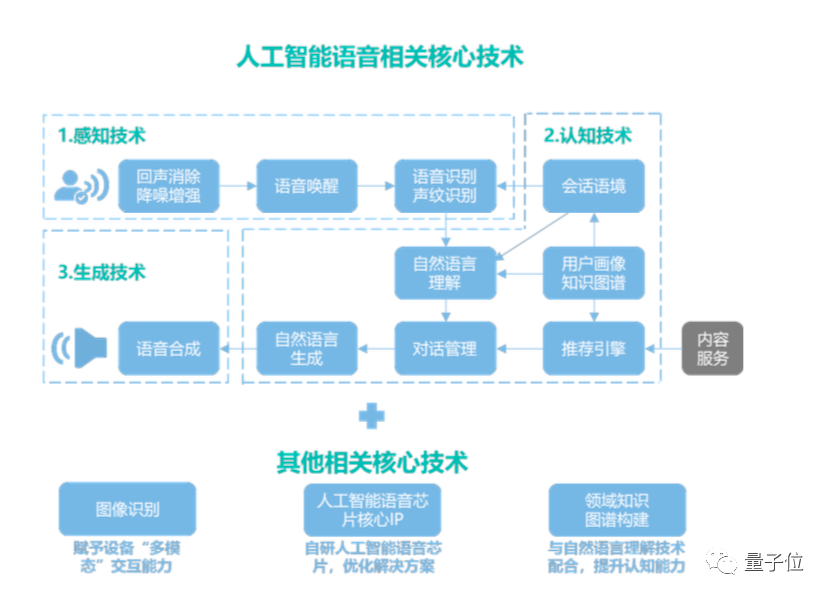

公司坚持核心技术自主可控,构建了自下而上的全栈人工智能技术体系,自主搭建 了 Atlas 超算平台,将机器学习等前沿技术广泛应用于信号降噪增强、语音识别、声纹识别、语音合成等技术开发,并取得了多项发明专利。

具体而言,就是既包括人工智能语音相关核心技术,主要是感知、认知、生成等方面,还包括语音芯片核心IP、知识图谱、图像识别等技术。

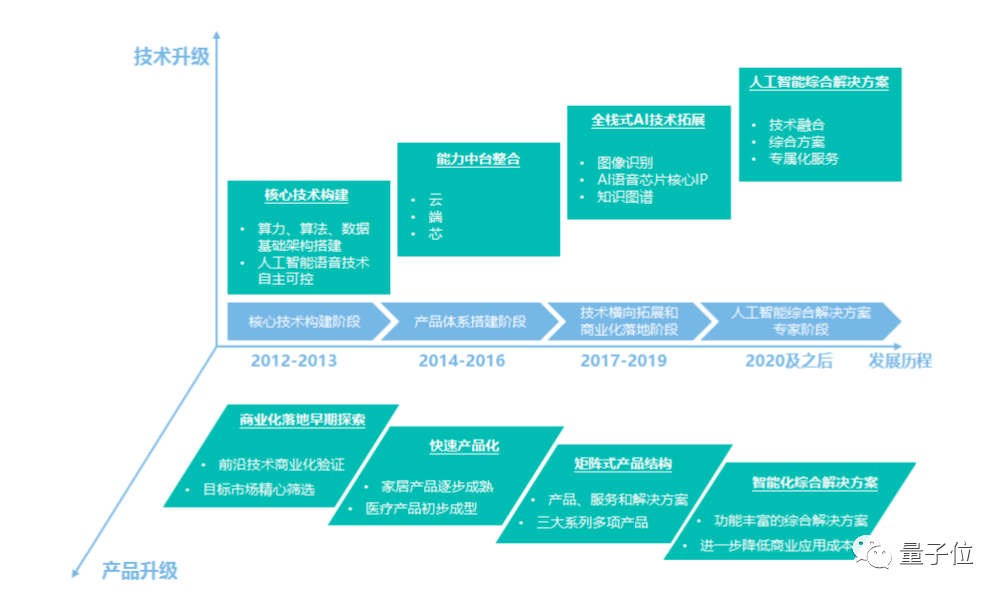

2012年,在少数AI企业嗷嗷待哺、深度学习尚未成熟之际,他们就宣布要构建深度学习神经网络(DNN),将其应用到语音识别技术当中去。

于此同时,还完成了大数据云平台、Altas超算平台等基础架构的构建。

随后就在第二年,就提出了「云-端-芯」概念,并在15年宣布启动造芯,18年即开启芯片量产模式。

可以看到,从一开始就宣布专注语音赛道,云知声走的每一步都是为了自身全栈AI能力的实现,并且他们每一个时间点都要比市场上要更靠前一点。

云知声CTO梁家恩曾在公开采访中表示,

AI行业发展迅速,技术和应用的领先都是时间差,需要将时间差转化为用户、数据、品牌和模式的优势,才能建立真正的商业壁垒。

语音赛道场景碎片化

在图像AI赛道上,有着一些明确的命题可以做,比如安防。

而语音赛道,场景显得碎片化,就像是在一个开放性考题里,如何获高分。

里面的选手,有ToC端的智能音箱小度、天猫精灵、也有科大讯飞这一老牌选手……

云知声也很早就确定了自己的主营业务,包括智能语音交互产品、 智慧物联解决方案、 人工智能技术服务。

随着市场变化,比如像智能音箱、儿童陪伴机器人等语音交互市场日趋白热化,云知声也进而转向依靠自研芯片的语音模组方案,进而应用到智慧物联中。

营收数据也有直观表现:

作为率先进入智慧物联的AI语音公司之一,云知声已经在智慧生活、智慧医疗等领域展现了市场潜力。

比如,在智慧生活的子领域——白电市场,根据灼识咨询研究数据,公司通过与格力等白电巨头合作,市场占有率高达 70%。

再比如,智慧医疗领域,其产品已经在北京协和医院等近百家三甲医院中上线使用,语音病例录入系统市场占有率达70%。

所以从数据而言,此时选择上市,也到了天时地利人和兼具的时候。

IPO上市,Why Now?

先说人和。

AI芯片完成,AI软硬件一体化发展优势得到验证。

云知声招股书介绍称,公司自成立起,就注重人工智能「算力+算法+数据」基础架构的建设。

就拿芯片为基础打造的「云-端-芯」一体化解决方案来说,面向家居场景的「雨燕」芯片和「蜂鸟」芯片已经量产,用于公司模组和整机类产品。

截至目前,面向智能家居的一体化解决方案,总出货量已经超400万台,是出货量最大的模组供应商,有包括格力、美的、海尔、京东、海信等合作伙伴。

从技术到商业,都实现了闭环,到了规模化发展的时候。

再说地利。

科创板的推出,让更多的科技公司有了更好的选择。

首次试点注册制、放宽上市标准、取消盈利要求,企业实现资本市场的统一……科创板对AI企业的孵化和发展起到了助推的作用。

并且科创板符合科技互联网公司投入产出的设计,也让更多重视研发和前期投入巨大的原创技术公司,能借助科创板实现更快更大的发展。

此外,过去这些新技术或新模式的公司,都面临如何向资本市场解释自己的问题。但科创板的推出,让云知声这些公司,在自己技术和产品落地应用的地方,同时也是公开上市的地方。

对于企业来说,模式更容易被理解,成绩也更容易的被看见。

最后是天时。

科创板的推出是天时,但更大的天时是国家上上上下下对于新一代技术创新的渴求和鼓励。

最近,中共中央发布的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中提出:

「把科技自立自强作为国家发展的战略支撑」。

「建议」中还指出,「要瞄准人工智能、量子信息、集成电路、生命健康、脑科学等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。」

人工智能、量子信息、集成电路放在了前三位,在一定程度上也说明了其重要性上的优先级。

「科技」这一词,在整个「十四五规划建议」全文中,一共出现了36次,重视程度可见一斑。

而在这当中,国家对「集成电路」、芯片创新的扶持则是一以贯之。

前不久,国务院发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》,可谓是最强Buff夹持。

最高十年免税、上下游企业一揽子扶持,明确「集成电路」为一级学科……

所以有AI芯片、有完整全栈技术、实现商业模式闭环生态的云知声,此时不上市,更待何时?

— 完 —

本文系网易新闻•网易号特色内容激励计划签约账号【量子位】原创内容,未经账号授权,禁止随意转载。

量子位年度智能商业峰会启幕,

李开复等AI大咖齐聚,

邀你共探新形势下智能产业发展之路

量子位 QbitAI · 头条号签约作者

վ'ᴗ' ի 追踪AI技术和产品新动态

一键三连「分享」、「点赞」和「在看」

科技前沿进展日日相见~