网商银行:12年「低空飞行」

“我在养一只鸟”,说起工作,架构师方珂打趣地说道。

2022年7月18日,他参与构建的代号为“百灵系统”的新一代风控系统正式亮相。这也是网商银行继“大山雀系统”、“大雁系统”以后,面向小微金融的难题,再一次给出解题思路。

在小微金融领域,一直有个很形象的比喻。

金融机构做信贷,就像做飞机,比谁飞得高,比谁更能给大企业提供贷款,看谁的额度高。但是,小微信贷不是做飞机,而是做直升机,直升机是比谁飞得低,比谁更能服务小企业,能提供小额贷款。

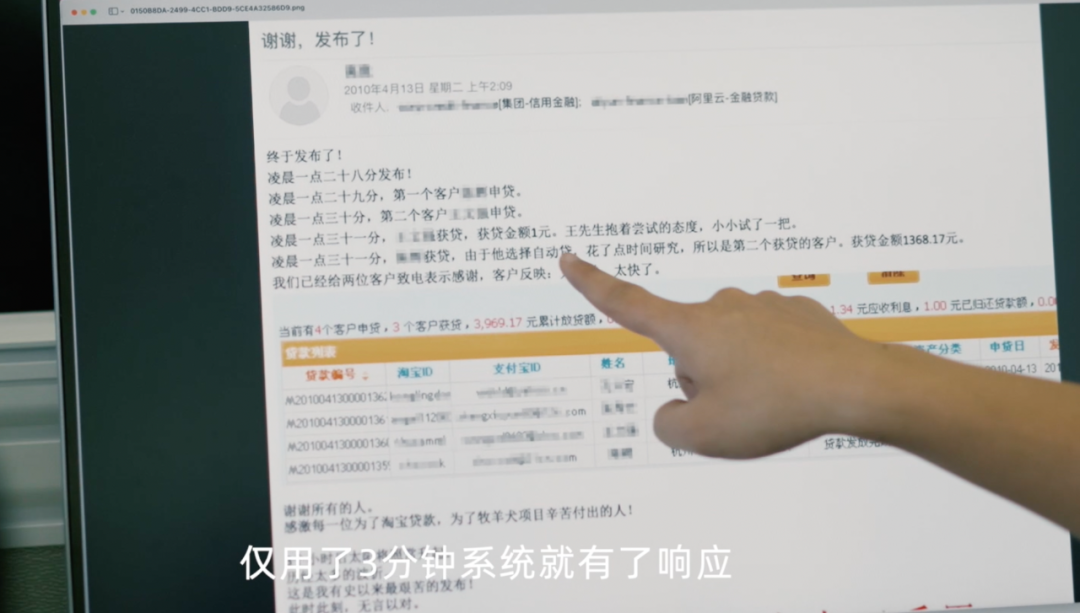

全国第一笔纯线上的小微贷款是多少金额?答案是1块钱,是的,你没有听错。

2010年4月13日1点28分,阿里金融(网商银行前身)的小企业贷款功能上线,一位叫王文强的电商卖家出于好奇,点了一下,输入1块钱,3分钟后,钱到账了。王文强很惊讶,整个过程不用跑网点、不用抵押和担保,和“正常”的信贷申请方式完全不同。

这笔金额仅1元的贷款,就这样成了全国第一笔互联网贷款,超低空飞行达到了“贴地”的程度。虽然利息少到可以忽略不计,但是却结束了一段历史,那就是100万以下小企业贷款几乎无金融机构覆盖的历史。

这笔贷款的诞生有两个时代背景:全球金融危机和云计算兴起。

2008年,发改委中小企业司发布数据称,上半年全国6.7万家中小企业倒闭。小企业贷款难在全球爆发金融危机之时,显得矛盾尤为突出。当时阿里巴巴平台上的卖家全是小微企业,对此体会尤深。

需求刺激下,阿里金融成立,试图找寻解法。而数据算法和云计算技术也在此时兴起,工程师们觉得这个技术是解题思路:利用小企业在互联网平台上的经营数据,数据算法提供公式,云计算提供算力,推测小企业的经营实力和信用水平。

如今已被内部戏称为“活化石”的网商银行信贷技术专家果郡,那一年刚刚毕业,回想数字信贷的诞生,最深的印象是云计算的“不靠谱”。就和许多技术的早期一样,云计算起初非常不成熟,果郡和阿里云一起,全年半夜起床清理了220多次故障。

从2010年到2020的十年间,数据算法和云计算被银行业广泛运用,小微企业纯线上、无抵押无担保的贷款从“难以置信”变成“非常寻常”。

小微信贷超低空飞行的下一步,目的地是农村——金融服务最薄弱的地带。农民的主要资产就是农作物,而农作物的数字化程度很低,难以识别,当资产价值无法判断时,风控无处着力,授信也就无从谈起。

怎么办?网商银行的农村金融团队先是尝试了人工勘探,不行,成本太高;无人机拍摄,不行,范围太小;最后,一个大胆的念头出现了:用卫星,卫星就是太空里的超级无人机。

“最难的是怎么让计算机识别出卫星图片里的东西是啥。比如小麦和玉米,在遥感地图里都是绿油油的,肉眼都分不清,但他们不是一种作物,价值不同,这就需要复杂的计算机视觉算法和算力。” 网商银行农村金融技术专家石中说。

石中专攻计算机视觉算法,是卫星遥感项目组的技术担当。那时,负责业务的空越每次听石中说技术都听得不明觉厉,有一次忍不住问石中:“你这技术到底厉不厉害?”

石中不知道该怎么描述,于是连夜刷榜,一个世界计算机视觉算法榜单,“他第一,英伟达第二,谷歌第三。”空越回忆说。

2020年,在江西省余干县,40岁的农民杨作波打开了手机支付宝小程序,在地图上圈下了自己的地块,几分钟后就贷到了款,成为通过卫星遥感技术获得贷款的第一人。

这套全新的卫星遥感技术解决了几大核心痛点:识别出农户种了多少亩地;种的是什么;种的好不好,是否遭遇病虫害、洪涝灾害等。这就相当于给农田插上了一根“网线”,让土地里的作物种类、生长情况等都能联网,成为农户资产的证明。

当石中所在的农村金融团队奔波于田间地头时,风骐和他所在的供应链金融团队也在寻求将“直升机”飞进供应链。

风骐是网商银行供应链金融架构师,燃起他斗志的,是一位江苏经销商的故事。

这名经销商时常要横跨5省,飞到1478公里外的内蒙古,与品牌总部完成面签,一次来回的花费就得五六千,最后还有可能因为没有抵押物,没有品牌商担保,而得不到银行贷款。

供应链经销商和农户一样,相比和电商、码商等群体,在互联网上留下经营信息不够多。

20年前供应链金融兴起时,业界提出“1+N”模式,即依托1家核心企业的信用,为其上下游N家供应商提供信贷或抵押贷款服务。

但这一模式只能覆盖大经销商,中小经销商很难获益。这对很多试图依托中小经销商进入下沉市场的品牌来说,是很大的痛点。

“我们想,能不能把每个N也视为一个1,基于小微自己的信用,和他所关联的供应链网络,识别信用,给予资金支持,变成1+N²的模式。”风骐说。这是一次思维模式上的突破,小微企业不再被看作核心企业的附属,而是成为独立个体,其主体信用,交易行为、信用习惯都成为授信依据。

接下来,风骐和团队一起,通过大规模图计算和数据处理技术,根据品牌及小微企业授权提供的交易证明,分析小微企业的资金往来网络,一步步真实还原出供应链贸易关系网络。该供应链金融系统被命名为“大雁系统”。

这事说起来容易,但要还原小微企业的上下游关系网络,必须构建大规模的企业、行业知识图谱,是要下苦功夫的。

“前期数据孤岛的情况很严重,起步阶段特别难。” 网商银行人工智能技术总监岚雪回忆说。

此后一年多,技术团队做了大量的知识推理工作,抓住一个个微弱的关系线头,通过向企业发起自证任务补充数据,逐渐让1到N²的模式运转。

如今,网商银行构建的动态企业图谱逐渐成型,可以尝试还原一个企业的上下游、股权、合作等B与B之间的关系,以及企业法人、股东、客户等企业与自然人之间的关系。

2021年,基于数字图计算技术的供应链金融方案——“大雁系统”亮相, 海尔、华为、蒙牛、旺旺等超过500家品牌首批接入。

这些品牌下游经销商及终端门店的经营性贷款可得率平均达到80%,而且,无需品牌企业做担保,承担风险。经销商全线上操作,零人工干预,一点覆盖全国。

无论是“大山雀系统”还是“大雁系统”,目的都是解决小微经营者信息太薄,小微金融“直升机”无法进入的问题。网商银行感觉到,这样的问题,并不仅仅出现在农村和供应链之中。即使在原来已经获得金融服务的小微群体之中,调研显示,依然有51%的小微经营者觉得并不够用。

看到这一结果的网商银行智能架构师方珂有些意外,但又觉得在情理之中。近10年来,小微经营者融资难的现象有了明显的改善,310模式已经成为行业标配。小微的金融诉求也逐渐从“有没有”,变成了“够不够”。

内部讨论开始了:还有什么方式,能够让风控系统对小微商家的了解更全面?

工程师们很快找到了困局的症结:过去十年,小微在互联网上的经营行为,交易行为逐渐被识别,但是,像一座冰山一样,水面下的“隐形”信息依然有很多。那就对症下药,把水面下更加庞大的那部分信息看清楚。

软件工程专业出身的方珂很兴奋,“我们以前觉得谷歌的AlphaGo、特斯拉的无人驾驶很酷,如果我们能将这样的技术运用在小微金融上,感觉也会酷。”

“其实无人驾驶技术的基础是计算机视觉,计算机看清了路况,我们要做的,是让计算机看清小微的各项情况。好比餐饮店,从营业执照、食品经营许可等经营资质,到商铺租赁合同、水电费账单、工资单等成本,再到订餐合同、发票等凭证,甚至桌椅厨具、货架商品,如果用户拍拍照片,风控系统就都能看清,认准,采信,像资深的信贷审核员一样,那这家小企业的信用画像会完整许多。”

在方珂的期待中,这是新一代的风控系统,除了具备一双“火眼金睛”,还需要尝试像一位真人信贷员一样,能和用户对话,就像AlphaGo能和人下围棋一样:指引不同行业的小微企业提供相应材料,询问用户的资金用途和用款周期,然后识别材料、作出决策,小微金融也变得更有温度,更具人情味了。

今天,这套系统亮相,被命名为“百灵”, 据了解,“百灵系统”目前可识别的凭证类型有26种,在对照测试中,其与人工的审核一致性达到80%,但是审批效率要远优于人工。试运行半年以来,有超过200万用户借此提升了信贷额度。

以往数据风控单向供给的模式拓展为供给和需求双向互动模式,也意味着网商银行多年的“310”模式开始升级。“通过自证的方式,我们希望让用户掌握更多主动权,把直升机的方向盘,适当交给用户。”

大山雀、大雁、百灵……这些以“鸟”为名的创新科技,寄托着这些年轻工程师们的温柔和特有的浪漫。恰如方珂所说,“鸟儿从不怀疑天空的广阔,无处不在。就像我们一样,从不怀疑微小的美好,无微不至。”

从1块钱贷款开启“超低空飞行”,到飞入农村和供应链,再到把方向盘交给用户,网商银行建造小微信贷“直升机”的过程,是中国小微金融技术发展史的一个典型和缩影。在小微经济备受压力的今天,我们期待,这样的技术探索能够继续下去,不要停下脚步。