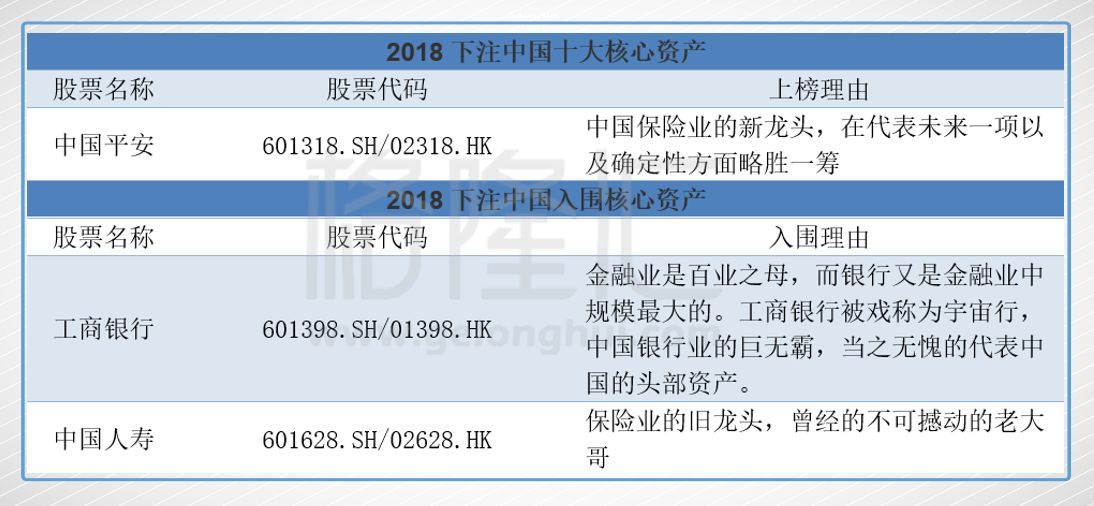

2018"下注中国"十大核心资产:中国平安

编者按:时势造英雄,连巴菲特都说,他在恰当的时间出生在一个好地方(美国),抽中了‘卵巢彩票’(经济上升周期)。毫无疑问,1978年改革开放以来,中国的国运毫无疑问处在一个剧烈的上升周期,期间也许偶有波动,但大势势不可挡,巨大的动能在短暂的时间中迸发出来,创造财富的效率也是世所罕见。

如今,2018年将至,改革开放即将步入第40个年头,各行各业经过近40年的高速发展也日益完善,剧社会结构日趋稳定,阶级日益固化,烈的一夜暴富的机会也许除了比特币也再难预见,经济的新常态决定了,投资思路也必须适应新常态,要顺势而为。

在承认阶级固化的背景下,在理直气壮做大国有企业的背景下,毫无疑问,投资者在下注中国未来国运的时候,必须选择代表未来发展的头部公司,选择确定性其实就是成长性。因此,在此辞旧迎新之际,格隆汇组织了一次遍布全球70多个国家300多万会员大讨论的活动,让全球不同国家、不同行业、不同视角的投资者,一同寻找代表中国未来的核心资产。

在《寻找中国核心资产,赌国运,需要你!》发出后,各个渠道的会员讨论热烈,收集了大量的信息,最终综合多方意见,隆重推出了:2018下注中国十大核心资产。

▌一、入选核心逻辑

中国平安代表了中国金融科技的未来。中国保险行业正在蒸蒸日上,成长空间广阔,叠加中国人口老龄化以及中产阶级保险意识提升,正迎来“奇点”。在行业追逐规模,野蛮生长阶段,平安就高瞻远瞩打造代理人团队,以价值为中心;现在行业开始返璞归真,回归价值,平安就深谋远虑开拓科技金融。无论过去还是现在,中国平安都是国内保险的先行者,未来仍将是!在一个朝气蓬勃的行业里,一个战略具有前瞻性和战术又正确的公司,注定会成为伟大的企业。

▌二、四大维度评分

根据格隆汇全球70多个国家300多万会员的投票结果汇总得分情况如下。(注:每个单项5分,总分20分)

1)代表中国,要不怎么叫下注国运呢?

得分:5分

2)代表未来,代表人类和社会的发展进化的方向;

得分:4.5

3)头部资产,必须是行业龙头企业,有绝对的竞争优势;

得分:4.5

4)确定性与成长性兼具,明年大概率能实现20%的保底升幅;

得分:4.5

总分:18.5分

▌三、入围及上榜公司

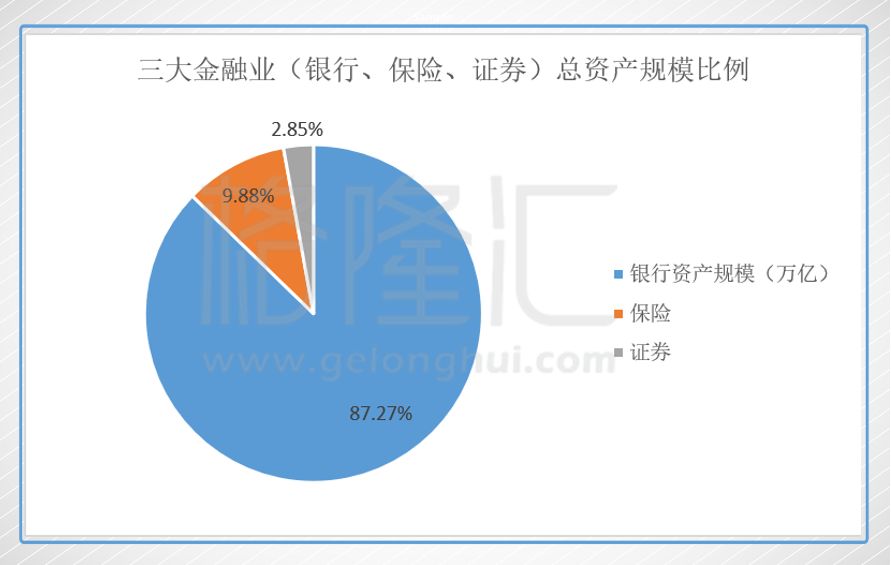

金融业在经济之地位,如心脏之于人,是维持血液流动的核心。所谓金融就是资金融通,是打通资金供给和需求的桥梁,提高资金配置效率的抓手。所以,入围中国核心资产评选的个股中少不了金融公司。

中国金融业三巨头是银行、保险和证券。谁主中国财富沉浮?中国存量金融资产,主要是银行为主,近十年以来虽然有下降的超势,但仍然占有绝对的优势,这显示着中国仍然是以银行为主导的金融体系。

用一个简单、直观的等式表达:一个232万亿总资产的银行业≈53个证券业≈15个保险业。

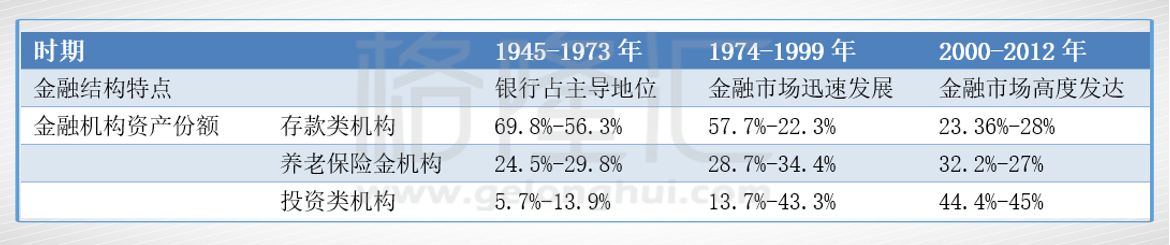

在评选四大条件中,宇宙行凭借中国绝对的头部资产就能拿到入场券了。但是,以美国的金融市场发展经验看,经过以银行业为主导地位阶段后,金融市场进入快速发展阶段,间接融资的银行等存款类机构的占比不断下降,而保险、证券等则是顺势崛起。

所以,站在现在的时点看未来,银行在代表未来一项中稍落下风,宇宙行在代表未来一项得分就被PK掉了。

相反地,保险业和证券则是处于朝气蓬勃发展阶段,但是,证券业现在很小,离头部资产还远,而且同质性太高。所以,金融业中属保险最优。

中国保险业的头部资产豪无悬念是中国人寿和中国平安,一个是曾经的老大哥,一个是新帮主,在成长确定性上,中国平安的得分就把中国人寿PK掉了。

中国平安当选毫无悬念。

▌四、代表未来的伟大企业

1、代表中国

新中国成立后,经历了历史阵痛,直至十一届三中全会拨乱反正,才开始了摸着石头过河的改革开放。一九七九年达的春天,邓老在地图上毗邻香港的一个渔村画了一个圈,这个渔村在“时间就是金钱,效率就是生命”的口号下,演绎为中国奇迹。

而平安就是在这样的大历史背景下诞生的。

1988年3月,在深圳蛇口,平安获得央行批文成为我国第一家股份制、地方性的保险企业。

四年后的1992年,更名为中国平安保险公司,成为一家全国性保险公司,随后开始了飞速的发展,进军证券业;收购福建亚洲银行,入股深发展,迅速壮大平安银行;2012年布局互联网金融成立陆金所,至今已发展成为融保险、银行、投资三大主营业务为一体、核心金融与互联网金融业务并行发展的个人金融生活服务集团之一。

企业的发展与国家的命运紧密相连,与社会的发展休戚与共。伴随“春天的故事”的旋律,平安乘改革开放春风,从无到有,可以说,平安的成长史就是中国改革开放经济发展史的缩影,基因里镶嵌的就是中国。

2017年,在全球最大品牌咨询公司Interbrand发布的“2017年最佳中国品牌排行榜”中,中国平安名列第六位,并蝉联中国保险业第一品牌,跻身《福布斯》“全球上市公司2000强”第16位,居全球多元化保险企业第一。

一个基因里镶嵌着中国,产品、用户根植于中国,品牌跻身世界豪强之首,代表中国毋庸置疑。

2、头部资产

2004年平安在香港整体上市,三年后平安在上海证券交易所挂牌上市,两次招股都是创当年最大规模IPO,2007年还创下当时全球最大的保险公司IPO,那时,平安就位居中国十大公司之列。

时移世易,十年后,有的名落孙山,有的则越战越勇,平安的市值排名上升了3位,超过中国人寿成为中国保险业新晋龙头,而且其金融科技亦不落窠臼,头部资产实至名归。

3、代表未来

一个有未来的公司必然是在一个有未来的行业。

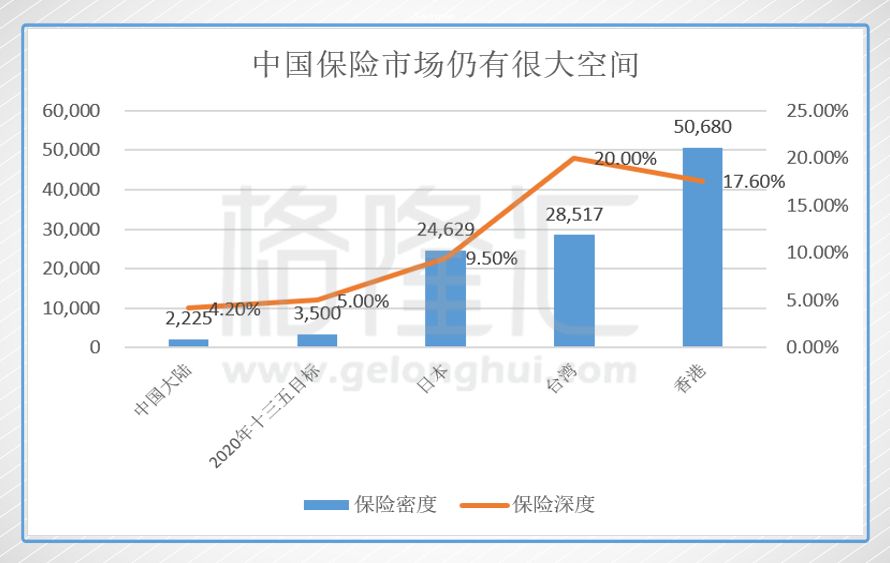

国内保险市场实在肥美,未来空间十分广阔。无论是保险深度(保费收入/GDP)和保险密度(人均保费收入)都远低于国际平均水平,与国外发达国家的差距更大,差距就是成长空间。

而且保险市场正面临一个“奇点”,经过了三十几年的经济快速发展,国民的腰包也越来越鼓,而人却逐渐老去。老龄化促使着保险意识的觉醒,而经济发展让其具备了保险消费的能力,二者奇迹般地交汇成为驱动保费结构变革和保费规模持续增长的内生力量。

2014年8月,国务院出台“新国十条”提出在2020年保险深度达到5%,保险密度达到3500/人的目标,假设按照14亿人计算,到2020年保费收入约为4.9万亿,根据政策指引与我国保险行业的现状与成长空间推算,预计未来3年大概率能维持20%以上的增速。

在一个由未来的行业中,相当于开局就拿了一手好牌,但是要赢,还得看公司是不是具备未来视野,而平安一直是领先者。

改革开放后中国保险业可以将之划分成四个阶段:

1)上世纪80年代:复苏期

经历了六七十年代的低谷期,保险业基本停办,伴随中国改革开放经济发展,上世纪80年代保险业开始复苏,但市场主体几乎是人保垄断。

2)上世纪90年代:发展期

保险业独家垄断的格局被打破,取而代之的是中外保险公司多家竞争、共同发展的多元化新格局。

3)新世纪至2015年:野蛮生长期

保险公司如雨后春笋,而且产品看似琳琅满目,其实雷同单一。为追逐保费规模,打价格战、依赖银行渠道、盲目扩充代理人。

4)2016年至今:重塑期

2016年行业开始返璞归真,强调回归价值。

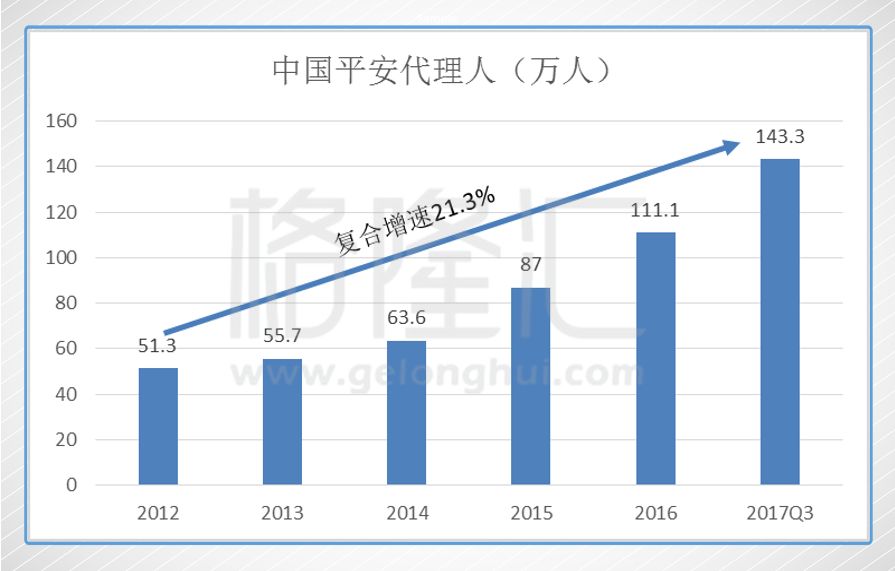

在新世纪之初,平安在行业野蛮生长阶段就选择打造代理人团队和电销渠道,代理人保持稳步增长,降低对银保渠道的依赖,提升产品价值率。平安12438元的人均每月新保保费收入要比行业内其他公司高出至少50%。

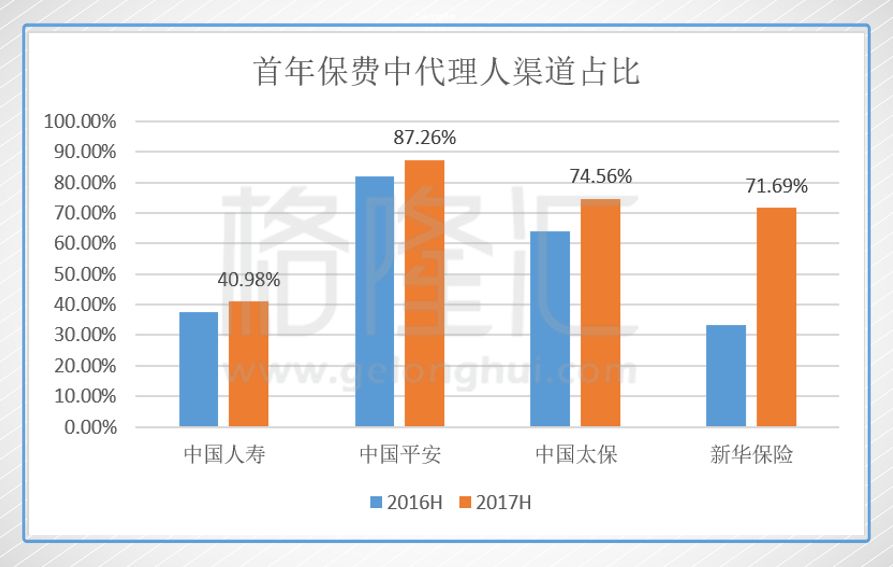

平安首年保费中代理人渠道的比例高于同业公司。

而平安早已完成渠道建设,保费质量和规模兼具,能游刃有余的进行科技创新。

平安开发了生物识别、大数据、人工智能、区块链等科技创新技术,并广泛运用于客户经营、渠道管理、客户服务以及风险管控四大业务领域,有效提升了价值,驱动平安的利润实现稳健增长,2009年至2016年间中国平安归母净利润复合增长率达到24%。

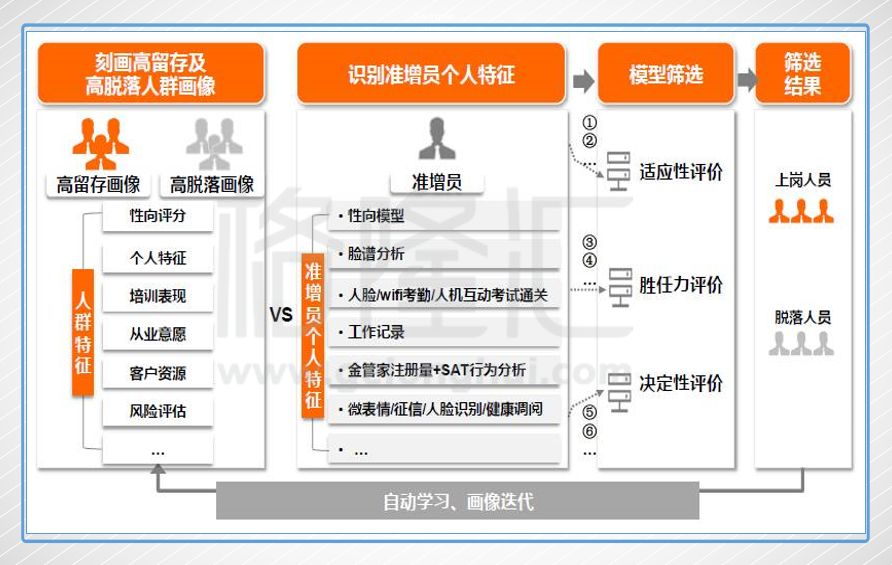

比如,运用大数据生成客户画像,实现差异化客户经营,精准投放产品。再比如将智能科技运用到寿险业务员的招募,可以做到精准和高效,提高留存率。在招募环节,对每个面试者的言行进行记录,得到一系列标签,存入面试者画像库;而在试用或入职后,对其销售行为模式进行记录分析,可以得到具有高销售业绩的从业员具有的特征,将高留存画像匹配到面试者画像库中,便可以得到潜在高留存者的面试表现特征。

更进一步可以为代理人提供动态规划发展路线,提高人均产能约20%,留存率提高30%。

当其他人还在用小米加步枪时,平安已经在早大炮坦克。领先的平安,一直是处于保险业发展的高维度上,而科技金融元素的未来极可能触发平安的估值变革。

4、确定性与成长性

1)驱动股价一个是业绩增长,另一个是估值扩张。

中国平安的保费期限结构和产品结构不断改善,新业务价值率不断提升,现在1.6倍PEV的估值是会向友邦2.0PEV收敛,也就是说估值扩张,但是这次保守点估计,假设2018年中国平安的估值水平维持在1.6PEV。

那么平安明年要实现20%的股价升幅,相当于业绩增长达到20%即可。

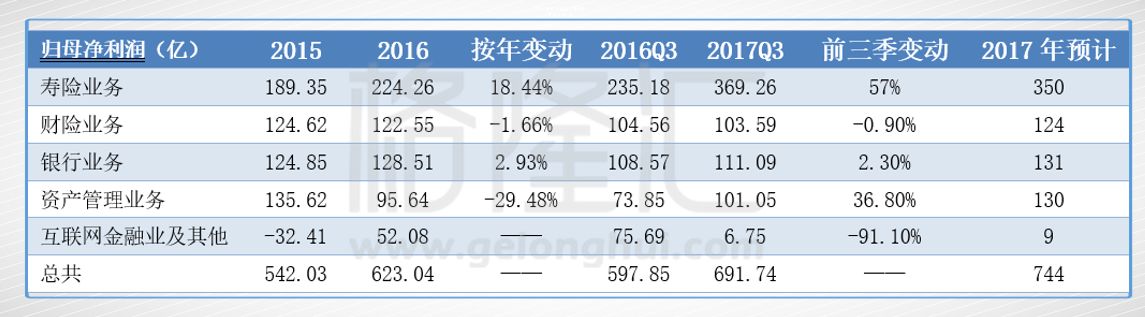

2017年Q3平安的归母净利润是663亿,其中超过一半是寿险净利润,从近两年的净利润结构看,寿险的净利润比重逐渐提升。由于2017年还未有年报,基于2016年年报和前三季度的数据,预计2017年平安的净利润在744亿左右。

那么,对于2018年,只需要达到893亿元就有20%的归母净利润增长。除寿险外其他业务利润假设如下:

今年前三季度的归母会计利润增速就达到了57%,在代表未来的部分中就有讨论到国内保险未来保费增速维持在20%,而平安增速是要高于行业的,37.7%的增速只是平安的一个小目标。

寿险公司的会计利润主要有剩余边际,风险边际,经营偏差,假设变动组成,由于风险边际的值远小于剩余边际的值,经营偏差基于寿险公司经验数据,因此剩余边际的数值和释放法则决定了净利润,可以看到平安剩余边际余额维持30%以上的增长,而且摊销金额保持稳定增长,剩余边际的稳健释放就已经是很好的保证了。

过去五年剩余边际是正的,投资回报和经营偏差也是正的,主要是会计估计变更由于利率下行拖累利润释放,但是今年以来十年期国债利率曲线开始重回3.5%,在2018年会计估计变更的负面影响将会大幅减小。以剩余边际每年35%以上的释放增速,寿险业务增速37.7%确实是个小目标。

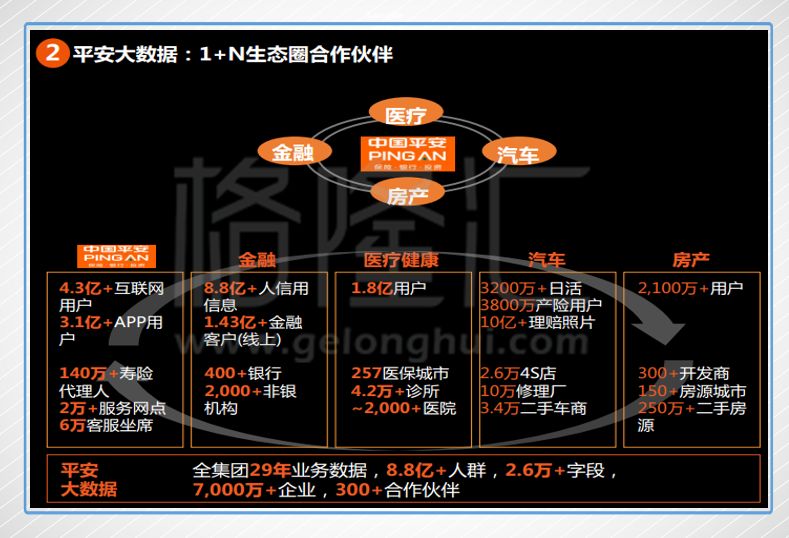

2)现在的平安触角不止停留在传统的保险、银行、证券和信托,不止不断金融创新,还伸向医疗、汽车和房产领域,遍及了人的医食住行。现在的平安已经变成一个融合很多独角兽的巨无霸。

金融生态圈还有陆金所、一账通;医疗生态圈有平安好医生;汽车生态圈有汽车之家;房地产生态圈有平安好房。

而陆金所、平安好医生都传出会分拆上市,其中陆金所的估值就达到500亿美元,平安好医生的估值也达到了30亿美元,2018年但凡其中一个分拆上市,都会带来的的价值释放,对平安股价也是有莫大影响的。

3)2018年,平安将率先实行新的会计准则,旧会计准则划分在可供出售金融资产很可能大部分会转移到“以公允价值计量且其变动计入当期损益的金融资产”科目下,意味着之前记在其他综合收益中的账面浮盈会释放到当期利润中,会计利润大幅增长可期。

▌五、结语

综上,中国平安无可争议的符合“代表中国、头部资产、代表未来和确定性成长性”四大标准,甚至近乎完美贴合标准,当选为中国十大核心资产之一是实至名归的。

此外,根据全球会员的讨论,还整理出了确定性逊,但成长性更强的:2018年十大中国梦组合,敬请期待!

【作者简介】

发条陈 | 格隆汇·专栏作者

金融科班出身,行研一枚

痴迷价值投资,专注地产、金融

【精华推荐】

过去无可回首,未来“钱”途悠悠!

格隆汇新年彩“旦”,2017港股关键词投票赢iPhone X,点击“阅读原文”立即参与!