金融时间序列(二)丨数析学院

点击上方

Datartisan数据工匠

可以订阅哦!

课程简介

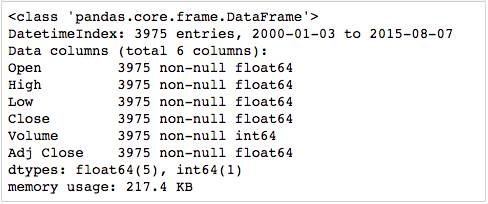

在金融学中遇到的最重要数据类型之一是金融时间序列,即以日期时间为索引的数据。本节课程主要通过几个金融环境的案例,学习使用 Python 以及 Pandas 库进行时间序列建模分析。

学习目标

通过学习本节内容,希望读者掌握:

Pandas 库的 DataFrame、Series 对象的基本方法以及可视化功能

Pandas 中处理时间索引的方法

读取来自 Web的数据、CSV 文件、高频数据,并进行规整

使用一些指标、回归方法分析数据

二、金融数据处理

未完待续:

课程内容较多,请复制链接通过电脑学习,获得最佳学习效果。

http://datacademy.io/lesson/187

更多课程和文章尽在微信号:

「datartisan数据工匠」

登录查看更多

相关内容

相关VIP内容

相关资讯