身份证丢失后被刷脸欠上万贷款,银行:人脸识别到就是你借的!

![]()

来源:量子位

本文约927字,建议阅读2分钟

本文介绍了某女士身份证丢失后被银行人脸识别判定借款万余元的乌龙事件。

人在家中坐,欠款天上来。

而且还是在身份证已经遗失的情况下,莫名其妙地收到了银行的起诉:

亲亲,您借走的一万多元现在都还没还哦。

不会弄错的,确认是您通过人脸识别之后办了张新卡,然后借了钱的呢。

“人脸识别说你借钱了”

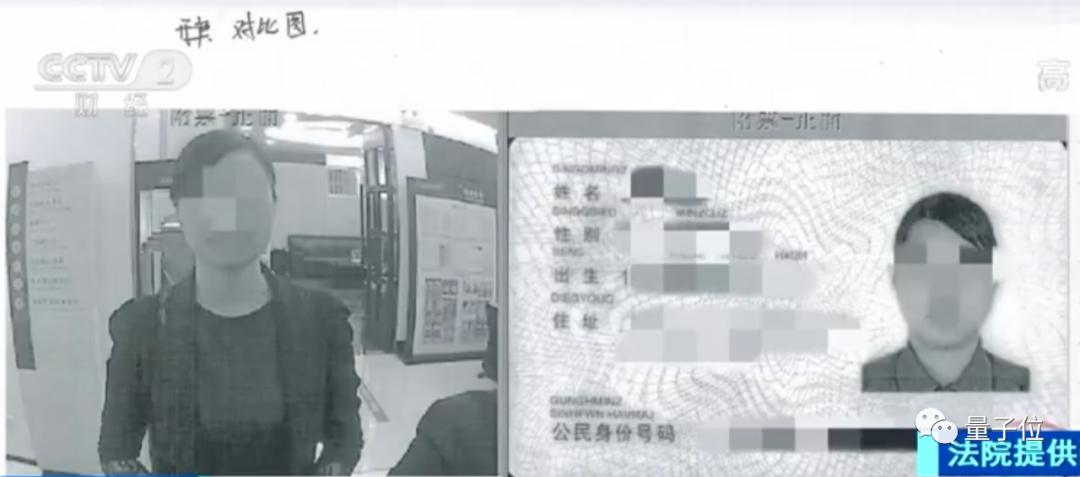

在银行的描述里,事情最先发生在2019年11月25日,银行的线下营业网点中。

借款的王女士先是现场填写了开户签约申请表:

经过人脸识别核验身份后,她自助办理了借记卡账户业务,并开通了手机银行功能:

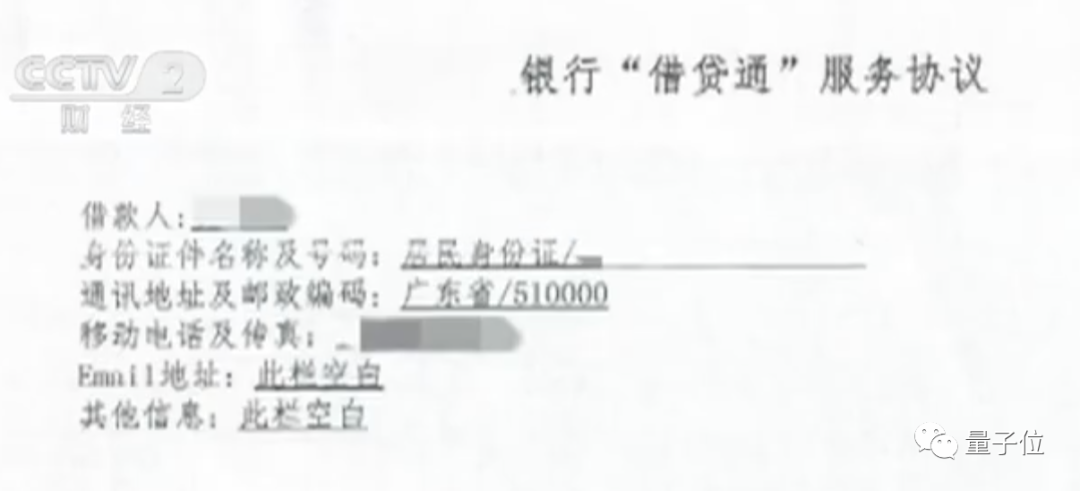

一个月后,12月18日,王女士通过手机银行申请了一笔上万元的借款:

但在借完这笔钱后,借款人就直接消失了,再也没有还过钱。

于是银行一纸诉状,直接上告到了广州互联网法院。

但“借钱不还”的王女士却是一脸懵逼:

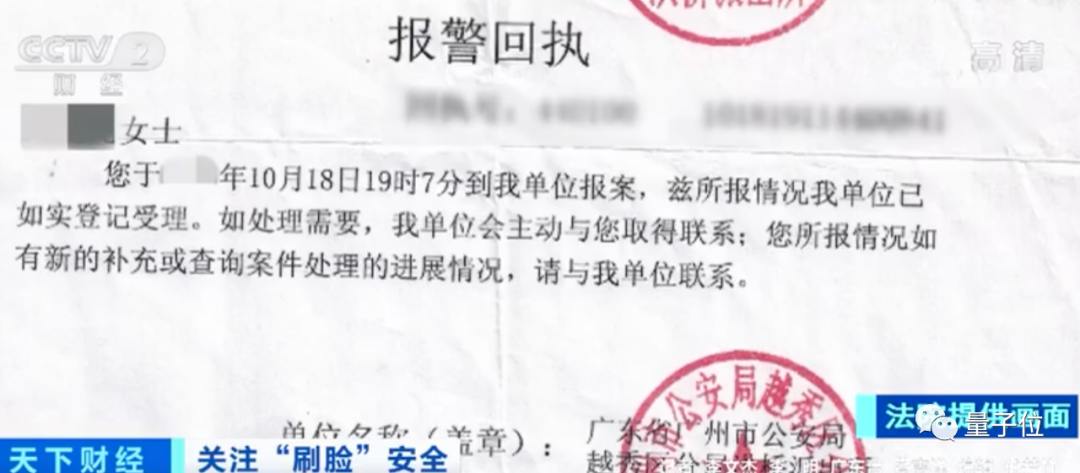

我的身份证在你说的“开卡借钱“之前就已经丢了啊!还去银行报案挂失了:

怎么看都不该让我来还这个钱吧?但银行坚持认为应该由她承担责任。

理由之一就是:人脸识别审核已经完成了身份比对,所以就是你自行申请办理的借记卡。

最后,法院对办卡时的笔迹和预留手机信息进行比对,发现这与王女士本人的信息不符。

而银行也无法拿出更多的影像资料证明,当天办卡的人就是王女士本人。

因此,法院最后驳回了银行的全部申诉。

通过、误识两难全

在最后结案时,法院表示:应该避免过分依赖人脸识别。

手机验证码、指纹等其他身份识别系统也应该一并参与,进行交叉核验。

所以人脸识别技术到底什么时候才能支棱起来啊!

双胞胎互换身份骗一骗机器还好玩,自己的信息数据被他人冒用这就很恐怖了啊!

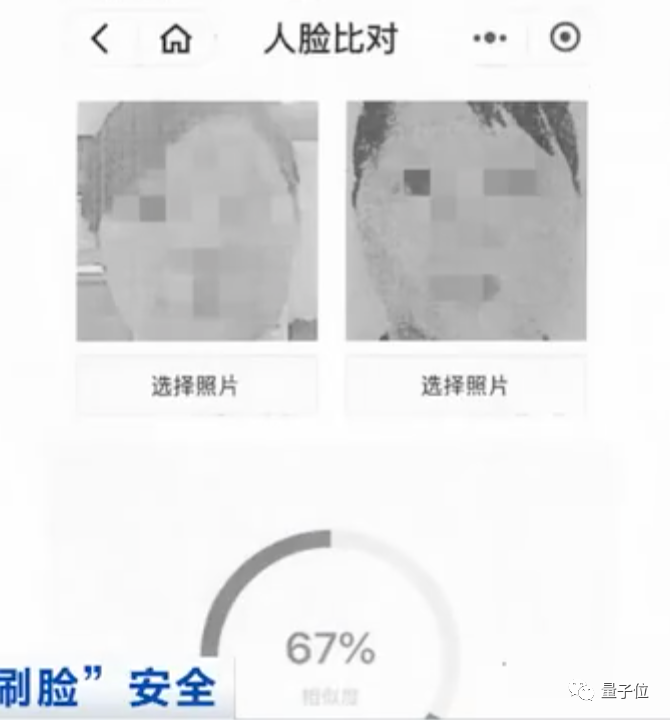

其实这里就得说到人脸识别中的一个叫做阈值的概念了。

当人脸比对的相似度值大于此阈值时,则比对通过,否则比对失败。

如果这一标准线设置的太高,那么安全性是有了,但通过率就会大大降低。

办手续一分钟,人脸识别半小时的新闻就是这么来的……

但如果标准线设置的太低,误识率当然也就会跟着一路飙高。

如果是本人操作那还好,但如果碰到像本文的这种情况,那盗用他人信息的骗子也会觉得很爽很方便……

但是身份证挂失后还能被他人使用也很不合理啊!银行是不是也存在管理上的疏漏呢?

有网友也对技术之外的问题提出了质疑。

而对于这场“刷脸”导致的风波,也有很多人感叹:

两难全。

参考链接:

https://m.weibo.cn/1642512402/4675271183565663