喜茶奈雪不想当星巴克|焦点分析

文|杨亚飞

编辑|乔芊

封面来源|IC photo

降价,还是该涨价?

增长焦虑

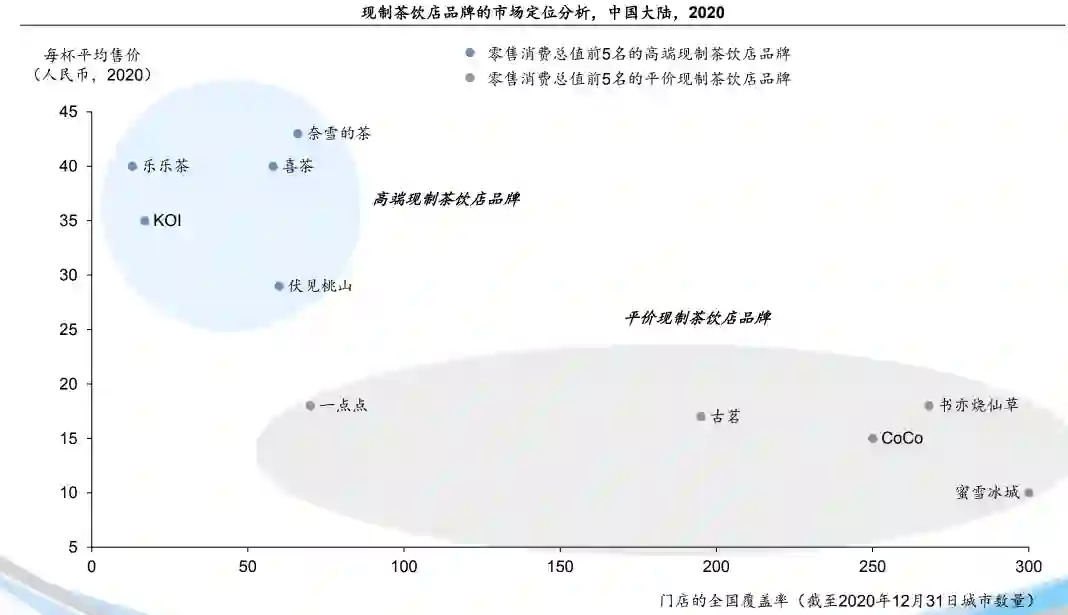

现制茶饮门店市场定位分析,图据灼识咨询相关报告

登录查看更多

相关内容

Arxiv

0+阅读 · 2022年4月18日

Arxiv

0+阅读 · 2022年4月17日

Arxiv

17+阅读 · 2017年12月12日

相关VIP内容

相关资讯