将收割之镰伸向美国

文 | 君临团队

活下去。

这不仅是万科发布会的矫情slogan,更是贸易战烽火下中国企业的头等大事。

在鹰派当道的美国政府频频出招的背景下,国内出现了订单“冲击论”、抗争“必输论”的悲观论调。

然而事实真的如此吗?

大疆,这家无人机的独角兽在美帝征税政策出台后,第一时间提高了某款无人机的价格,把关税的影响附加给美国消费者,与此同时,又降低了自拍杆的售价。

无人机为大疆独有,自拍杆很多公司都会造,大疆没有核心竞争力。

危机,危中有机,透过大疆一升一降的调价表现,我们看到这样一种打破贸易战掣肘的可能:

“通过产品独创性、差异化和新观念等方面提高产品竞争力,形成产品的个性化竞争。”

健友股份(603707)作为国内肝素原料药的龙头,就是这样干的。

没有一家公司是完美无缺的,但在公开媒体上过于犀利的风险披露会导致一些不可控的后果,成为我们的付费用户,获得风险提示,带您看透成长股(点我了解更多)。

1

列宁曾说,堡垒往往都是从内部攻破的。

还好列宁不炒股,不然他会发现这话用在100多年后的股市上,没毛病。

健友股份2017年7月上市,凭借着高成长性获得了投资者的青睐,控股股东也连连增持,用真金白银为公司的发展背书。

上市后,常务副总经理黄锡伟断断续续增持了300万股,控股股东谢菊华也增持了5000万元,彰显了管理层对公司未来发展的信心。

自然地,熊市是别人家的,健友股份在开板后的近一年里走出了一波涨幅高达175%的行情。

在广大股东笑逐颜开时,考验来了。

先是毛衣战,健友表示,虽然公司在美国的营收占大头,但公司产品质量过硬,压力不大,在大盘一泻千里时,健友的股价仍然坚挺。

队伍大了不好带,健友的堡垒还是从内部被攻破了。

2018年7月20日,健友发布公告,大批原始股东拟减持3200万股,不超过公司总股本的5.83%。

哐,跌停了。

毕竟股价涨了那么多,在缺钱的大背景下,减持师出有名。

可气还没喘匀,炸弹又来了。

国庆刚完,健友再次发布公告,常务副总经理黄锡伟叛变革命了,拟减持不超过948万股,远大于其增持量。

在此利空下,广大股东纷纷先走为敬,暴跌模式开启。

但减持的毕竟不是控股股东,高管要改善生活也无可厚非,股价锚定的是公司价值,如果成长性依旧,这又何尝不是一次上车的好机会呢。

健友股份成立于1991年,主营为肝素相关产品的生产和销售,包括肝素原料药、肝素制剂等。

肝素因首先发现于肝脏而得名,具有体内外抗凝作用,临床主要用于抗凝血和抗血栓。

肝素制剂是肝素的最终产品形态,分为标准肝素制剂和低分子肝素制剂,目前低分子肝素制剂已占据肝素类药品市场的主导地位。

肝素制剂被广泛应用于血栓栓塞性疾病、心肌梗死、心脑血管手术、血液透析等各类手术和治疗中。

心脑血管作为全球第一大疾病,每年脑血栓、脑梗塞、心肌梗塞等心脑血管疾病死亡人数超过1200万人,接近全球死亡人数的1/4。

从抗凝血药物来看,利伐沙班、阿哌沙班等非肝素口服新品具有药效持久、出血风险低等特点,逐渐成为市场新宠。

但价格昂贵,部分临床效果不及肝素,肝素药物仍具有不可替代性,需求仍将保持平稳增长。

2015年,全球肝素市场规模已达到125.8亿美元,2006年-2015年GAGR约为11%,发展前景广阔。

资料来源:招股说明书

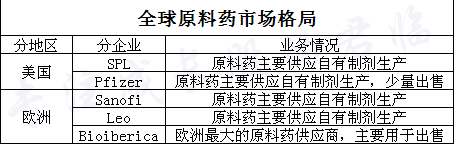

目前肝素类药品的消费市场主要为美国、欧洲和日本等发达国家和地区,年报显示欧洲地区市场占比52%,美国占比28.92%。

中国很遗憾地在下游的肝素制剂上沦为看客,但在中游的原料药市场上,却是另一番风景。

从全球原料药市场来看,欧美主要生产企业的肝素原料药均用于自身肝素制剂的制备,自己都不够用,更遑论卖给别人。

中国是全球最大的肝素原料药生产和出口国,每年净出口占全球消费量的50%以上。

一国独大,妥妥的卖方市场。

那是什么制约了其他国家原料药的生产呢?

2

猪,是肝素行业供给的最大基本面。

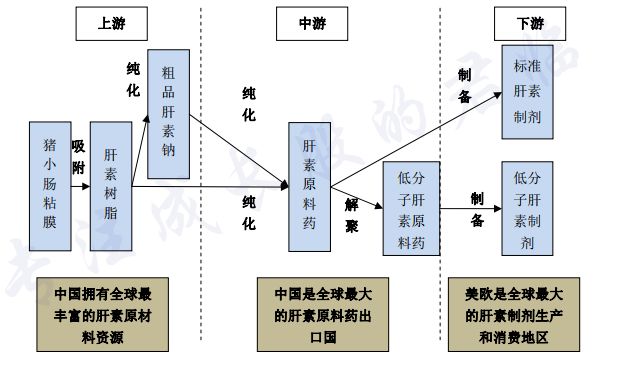

从肝素产业链看,肝素原料药处于行业中游,而上游的原材料猪小肠主要由二师兄提供。

资料来源:公司年报

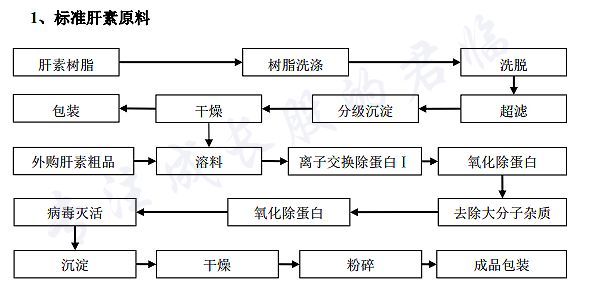

肝素是迄今为止分子结构最复杂的化合物,无法人工合成,只能从新鲜健康的猪小肠黏膜中提取并制成粗品。

国外的肉食普遍以牛羊鸡等为主,只有我国人民才对二师兄情有独钟。

历史和文化的宿命啊,这钱只有我国企业能赚。

肝素原料药以肝素粗品为原料进一步提纯而成,而肝素粗品含有大量蛋白质、病毒及热源等杂质,会引发人体过敏反应甚至危及生命。

因此需要通过离子交换、分级沉淀和氧化等手段予以去除,工艺链条非常复杂,如处理不当,将使肝素丧失活性,对企业生产工艺要求较高。

2008年的百特事件,由于原料污染导致80多人死亡,震惊美国,此事件直接导致百特公司退出舞台。

此后,出于对动物性药品安全性和可追溯性的考虑,欧美对质量控制愈发严格。

美国药典委员会组成“肝素钠特别专家小组”,制定了美国药典中肝素钠新的质量标准。

欧盟也于2010年8月出台了新的肝素质量标准,采用新的波谱法和SAX-HPLC对肝素进行鉴别。

可以看出,肝素产业链生产工艺复杂,质量要求高,形成了较高的技术壁垒。

注定了这碗饭只有少数人能吃。

健友股份20多年来,专注肝素原料药的研发生产,早在2000年就在法国巴斯德研究所通过了“病毒安全性认证”。

多年重视全程质量检验和控制,健友得到了欧美肝素制剂企业的普遍认可。

2008年-2010年连续3年健友以零缺陷通过了美国FDA检查,和海普瑞成为唯二通过美国FDA现场检查和欧盟CEP认证的企业。

从国内的市场格局看,行业集中度非常高,2017年上述5家企业占全国肝素原料药出口额的93.9%。

海普瑞和健友股份的客户以美国为主,高质量享受高溢价,毛利较高,其他3家的客户集中在欧洲,更追求性价比,毛利较低。

从产能看,海普瑞坐实了行业龙头地位,其余企业难以抗衡。

健友股份却抓住机会证明了:千年老二终有逆袭时。

3

正所谓来而不可失者时也,蹈而不可失者机也。

健友抓住了肝素原料涨价的机会,一战成名。

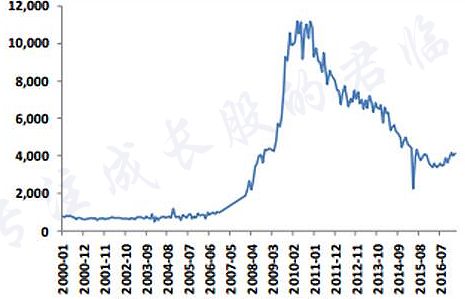

肝素原料药走势图(美元/千克)

经历了2008年开始的原料药大涨后,下游制剂企业库存增加,开始调整采购策略和备货周期。

肝素原料药走了近六年的大熊市。

时间进入2015年,随着下游市场规模的不断扩大,赛诺菲和辉瑞等主要制剂企业重新进入补库存周期,肝素原料需求增加。

万万没想到,供给侧改革的闸刀落到了二师兄身上,叠加市场需求的增加。

肝素原料药的价格也从2016年开始上涨。

海关数据显示,2018年一季度产品均价已达到5041.4美元/千克,涨幅高达40%。

而2014年开启的猪周期还未结束,叠加环保对养猪场的影响,目前生猪存栏量处于近5年最低水平,定点屠宰量近年来几乎无增长。

肝素粗品在行业出清的情况下,涨势更加喜人。

2016年初肝素粗品的价格为9500元/亿单位,2017年底已达到28000元/亿单位,涨幅高达195%。

看仔细了,肝素粗品和肝素原料药,这是两码事。

从涨幅来看,肝素原料药远远小于肝素粗品,

尽管肝素原料药涨了,但成本增加的更多,对原料药企业来说,完全是赔本赚吆喝。

健友股份的高光时刻来了。

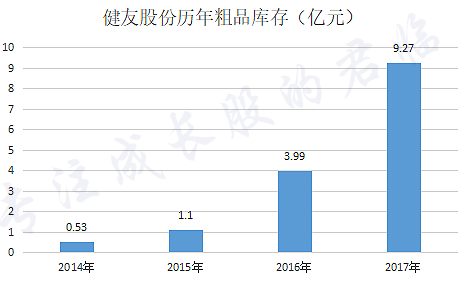

以前瞻性的眼光看待肝素产业链的健友管理层,在肝素粗品涨价前,就把自己的购物车装满了。

从肝素粗品库存可以看到,健友大肆囤货,2014年库存只有0.53亿,2017年已达9.27亿。

在2016年肝素粗品处于低位时,采购金额高达6.12亿元,采购量同比翻了一倍。

在2017年肝素粗品价格大涨的背景下,继续保持较高的采购量。

这也是看准了行业下游大客户整合优化和环保、猪周期等影响,肝素粗品价格将继续高位运行。

健友的囤货保证了充足的原料供应,低成本库存也让健友在这轮涨价潮中成了最大赢家。

4

没有对比,就没有伤害。

通过与原料药龙头海普瑞的对比,更能看出健友股份管理层的优秀。

在当前供应端偏紧的情况下,肝素原料药已成为资源导向型业务,掌握上游供应商成了提高市场竞争力的关键。

健友从2016年开始与国内肝素粗品龙头——丰润生物实现了深度合作,按月供应肝素粗品。

仅2016年采购金额就高达1.4亿元,占到丰润公产能的44%。

资料来源:海普瑞公司年报

海普瑞2017年产品库存较小,只有销量的1/10,原材料的货值只有2.1亿,与健友9.27亿的库存差距甚远,供应端的紧张可见一斑。

在海普瑞2017年的年报中提到,公司的原材料来源包括自产、外购、海外采购,并新增了粗品供应商OEM模式。

值得一提的是,中国就是最大的肝素粗品产地,丰润生物曾经也是海普瑞的供应商,现在海普瑞居然要漂洋过海去海外采购。

健友在与上游供应商保持良好合作关系的同时,还开创性地使用肝素粗品集中洗脱模式。

资料来源:公司年报

所谓集中洗脱模式,指通过统一采购树脂、蛋白酶等辅料,提供给肝素粗品供应商,派专人指导和监督小肠粘膜的加工,再把本应供应商完成的洗涤到干燥的程序由公司完成。

此模式能保持工艺稳定,提高产品的一致性,确保原材料来源的可追溯性,更受下游客户的青睐。

2017年公司的前5大客户销售额为8.3亿元,占总销售额的74.83%。

辉瑞是最主要的客户,占其原料采购额的70%。

近两年来随着辉瑞调整其原料库存,健友对其供货逐步增加,2017年占公司销售额接近50%,这也是毛利不断提高的一大原因。

此外,赛诺菲是低分子肝素制剂龙头,也是世界最大的肝素原料采购商,2016年其伊诺肝素的销售额为16.36亿欧元,是辉瑞的6倍。

赛诺菲一直都是海普瑞的第一大客户,2017年其采购额高达11.27亿,占海普瑞销售额的42.2%。

如此重量级选手,2017年把其1920万美元的订单交给了健友。

健友挖墙脚,靠的是产品高质量以及充足的库存。

海普瑞被健友截胡了。

2017年健民股份的销量为35874亿单位,同比增长37%,而海普瑞的销量为79367亿单位,同比减少了5.23%。

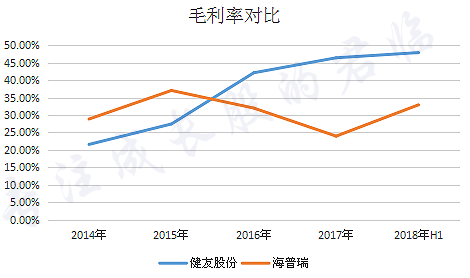

从毛利率看,健友股份逐年上升,海普瑞却在2015年后走下坡路。

在这轮肝素原料药的涨价潮中,海普瑞不仅没受益,反而受到了暴击伤害。

销量不行,毛利降低,业绩自然堪忧,2015-2017年的营收滞涨,净利润分别为5.8亿,3.97亿、1.31亿,一年不如一年。

健友芝麻开花节节高,2017年就把海普瑞从肝素原料药出口龙头的宝座上拉了下来,实现了逆袭。

5

风物长宜放眼量,靠着肝素原料药虽赚的盆满钵满的健友,早已把眼光放到了下游的低分子肝素制剂市场。

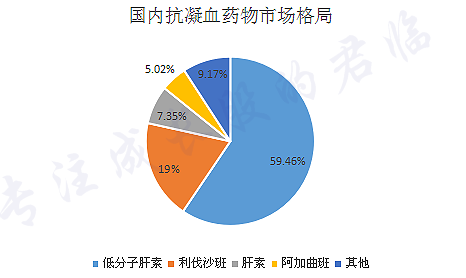

低分子肝素制剂主要分为伊诺肝素、达肝素和那曲肝素三种,是目前最主要的抗凝血品种,在国内市场占据主导地位。

根据米内网数据,低分子肝素制剂在国内的市场份额为59.46%,市场规模有50亿,近五年的复合增长率为13%。

从全球市场看,低分子肝素制剂仍为主流,美日欧为主要消费市场,欧洲肝素制剂人均用量为1.2支/人/年。

而我国由于临床用药习惯等差异,市场规模较小,仅为0.2支/人/年。

巨大的用药差距,巨大的发展空间,未来整个市场有望达到200亿元。

我国的低分子肝素制剂由于以前审批标准较低,目前市场上有一半都是未分类的低质量产品,与三大肝素品种差距较大。

2013年,药品审评中心对低分子肝素仿制药首次提出“五个一致性”要求,大幅提高低分子肝素制剂的审评标准,逐步与国际接轨。

随着未分类产品退出市场,市场份额将被伊诺肝素、达肝素、那曲肝素等产品替代。

而伊诺肝素、达肝素、那曲肝素三大品种分别被赛诺菲、辉瑞、GSK占据,市占率都在70%以上,其他企业起步晚,市场份额较低。

健友2014年进入肝素制剂领域,起步晚,但天分高,目前国内按照新标准获批的生产企业只有10家。

这10家里,只有健友同时拥有三大品种的批文。

进口替代和未分类产品的市场份额都要算健友一份。

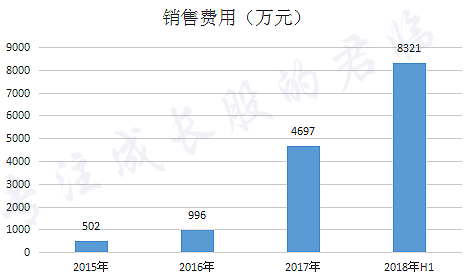

产品有了,营销该扛大旗了。

健友通过建立第三方临床代表的管控和服务平台,开展临床代表的培训,以“学术推广”开路,提升医院的覆盖率和临床医生的用药比率。

在渠道建设上,则以代理模式为主,2016年公司产品中标省份只有7家,2017年公司的产品已销往25个省份。

销售费用成倍增长,2017年开始暴增,2018年上半年销售费用高达8321万元,同比增长10倍。

毫无疑问,健友深谙“学术推广”这门中国特色的营销手段,在游山玩水觥筹交错之间,一切都是那么自然。

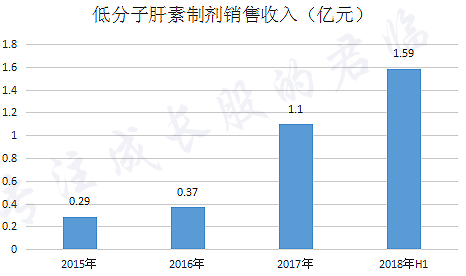

付出终有回报,健友的低分子肝素制剂营收从2017年开始迅猛增长,2018年上半年销售收入达到1.59亿,同比增长454%,销量600万支,同比增长260%。

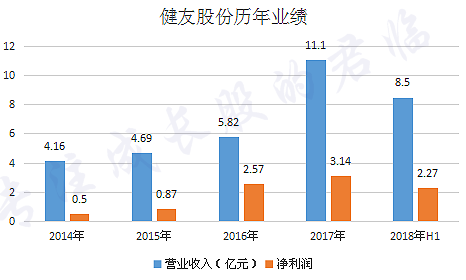

随着原料药和肝素制剂的爆发式增长,业绩自然好的不要不要滴。

从2016年开始,健友营收和净利润都开始爆发式增长,2018年上半年营业收入8.5亿元,同比增长75.65%,净利润2.27亿元,同比增长84.24%。

6

当低分子肝素制剂在国内逐渐打开局面时,作为外贸老手,健友当然要把产品卖到国外去。

健友的注射剂业务布局较早,在2006年就开始推进注射剂出口美国项目,是国内少有的高端FDA标准注射剂生产企业,目前布局重心在伊诺肝素。

相比口服制剂,注射剂在研发、制造、处方工艺等方面要求更严格,制备工艺复杂,要求无菌无热源,产线建设成本高,周期长,行业壁垒非常高。

美国市场药品安全警告和短缺药均以注射剂为主。.

通过FDA认证的注射剂生产线是稀缺资源,中国目前通过的只有8家。

健友2016年从Sagent手中收购健进制药,研发中心零缺陷通过FDA认证,还拥有3条通过FDA认证的注射剂生产线。

根据Bloomberg数据,2017年全球伊诺肝素注射剂规模近30亿美元,其中美国超10亿美元,欧盟20亿。

除了赛诺菲的原研产品,美国已有3款仿制药获批上市,分别为Sandoz、Amphastar和teva的产品。

国内目前只有海普瑞的天道医药在2016年9月通过了欧盟的伊诺肝素仿制药批文,这也是海普瑞未来最大的看点。

健友2014年提交了伊诺肝素注射剂的ANDA申请,正式走上制剂出口的道路。

目前伊诺肝素的审评周期为4-5年,欧洲市场有望在2019年上半年获批,美国市场有望在2019年下半年获批。

根据目前的市场情况,产品一旦获批,上市12个月美国市场将实现净利润1500-2000万元,欧洲市场1亿元,稳定后,净利润更高。

健友以欧美注射剂仿制药市场为主,除伊诺肝素外,健友股份目前在研注射剂项目28个,已有6个产品ANDA获批。

此外,健友的博来霉素注射剂、阿曲库铵注射剂、卡铂注射剂等多款产品已进入在售状态。

募投项目也把注射剂作为重心,拟再建1条符合美国FDA认证标准的注射剂生产线,在近期还变更部分募投项目,将6500万元用于注射剂产线扩建。

从2017年报可看出,健友的研发投入、占营收比重等指标都领先同行,远超龙头海普瑞。

从布局可以看出,健友管理层颇具前瞻性,以肝素原料药为主体,低分子肝素制剂和注射剂左右开道。

脚踩两只风火轮,杀到欧美收割去。

7

读到这里,也许您会想,“这家公司我能投吗”?

这不是一个拍拍脑袋就能轻易做出的决定,因为除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局进行更深入的考察。

波谲云诡的投资市场上,信息繁杂,雷区遍布,您需要更缜密的分析。

我们秉持价值投资理念,不断深入,精挑细选,做了大量枯燥并耗费精力的工作,只希望更多用户能及时识别潜藏的机会和风险,穿越牛熊。

如今的君临,已聚集了一支专业和经验丰富的分析师团队,从3500家公司中精选出具有潜力的优质标的,并做长期跟踪。这些内容,每日发布在君临付费订阅幸福版。

纵然是股神巴菲特,也需要借助《标普手册》和分析师芒格的力量。

我们希望成为您的芒格,并着力打造中国版的《标普手册》,帮您看懂成长股。

详情可咨询客服微信(请点击大图再识别二维码):

客服:君小临

客服:君小福