「红衣大炮」周鸿祎为何哑火:360业绩如此,实在没底气了

乾明 发自 凹非寺

吃瓜社 报道 | 公众号 ai7gua

别人惦不惦念周鸿祎,不知道。

但持股601360的朋友,应该时刻惦念着红衣大炮再度轰鸣。

然而很遗憾,短时间内,你们的红衣大炮可能都会是哑火状态。

毕竟业绩就摆在那里——再强的战斗精神,缺了弹药,又还能怎样?

在360刚公布的2019财年报告中,营收128.4亿,但与2018年相比,同比下滑了2%。

净利增长近70%达到59.8亿,扣除投资等带来的“非经常性损益”,有3.1%的增幅。

与此同时,360在2019年经营活动产生的现金流,与2018年相比减少9.9亿,跌幅26.36%。

发展势头,实在说不上欣欣向荣。

而且具体到业务层面,基本盘里的广告、游戏等核心业务藏不住颓势,指向未来的新兴业务,现在对整体营收增长带动有限。

不过,如果你还希望更全面了解这家1300多亿市值的科技安全股,不妨接着往下看。

我们切瓜揉碎,通过年报,一文看懂现在的360。

横切一刀:360靠什么赚钱?

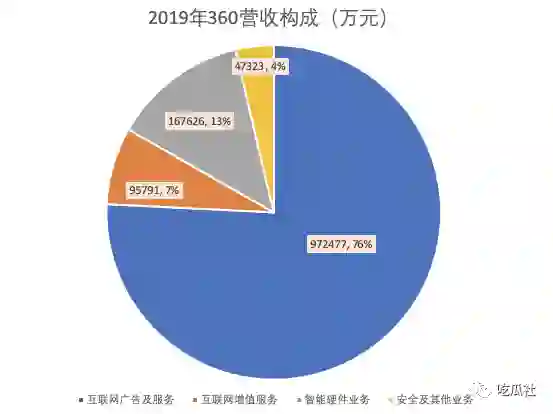

360的主营业务,一共分为四大板块,分别是:互联网广告及服务、互联网增值服务(游戏等)、 智能硬件和安全及其他 。

在这些业务中,互联网广告及服务、互联网增值服务(游戏等)贡献了83%的营收,是360的基本盘。

但这两大板块的营收与2018年相比,都出现了下滑,从而拖动整体(下图红线)增速变负。

在年报中,360给出的解释也比较干脆:竞争太激烈了。

目前广告、游戏等互联网公司核心营收源竞争中,除了BAT和网易等公司,强势崛起中的字节跳动,对整个格局影响也日益明显——这几年总蛋糕不见增大多少,分食的人却多了,自然此消彼长。

2019年,360互联网广告及服务下跌了8.76%。

官方是这样解释的:

互联网广告市场增速持续放缓,广告预算投入趋于谨慎,且不断向头部平台集中,互联网广告投放重心偏向移动端,公司具有显著优势的 PC 端广告市场竞争日趋激烈。

而游戏为主的互联网增值服务,自2017年以来已经下跌了43.6%。

公告中说,这是因为国内游戏市场收入规模保持稳定增长态势,游戏用户整体规模增长较为有限,版号等政策规范依然趋严,市场竞争日益激烈。

相比之下,智能硬件业务,安全及其他业务在2019年实现较大增长,增幅分别为65%和75%。

尤其是智能硬件业务,营收已超过游戏为主的互联网增值服务,成为360营收的第二大来源,也是360的希望。

它占整体的比例(13%),仍旧难以与互联网广告及服务业务(76%)相比。虽然增速可观,对大盘的带动还有限。

而且,智能硬件这门生意,并没有那么好做。

竖切一刀:360赚钱能力和效率如何?

虽然360核心业务难见增长,营收能力下滑,但盈利能力依旧保持在应有的水准。

2019年,360净利润达到59.8亿,扣非之后为35.2亿元,增长3.1%。

但在毛利率方面就没有怎么乐观了。

在这项直接反映成本控制、盈利能力和赚钱效率的核心指标里,“市场”给信仰“免费”的360上了一课。

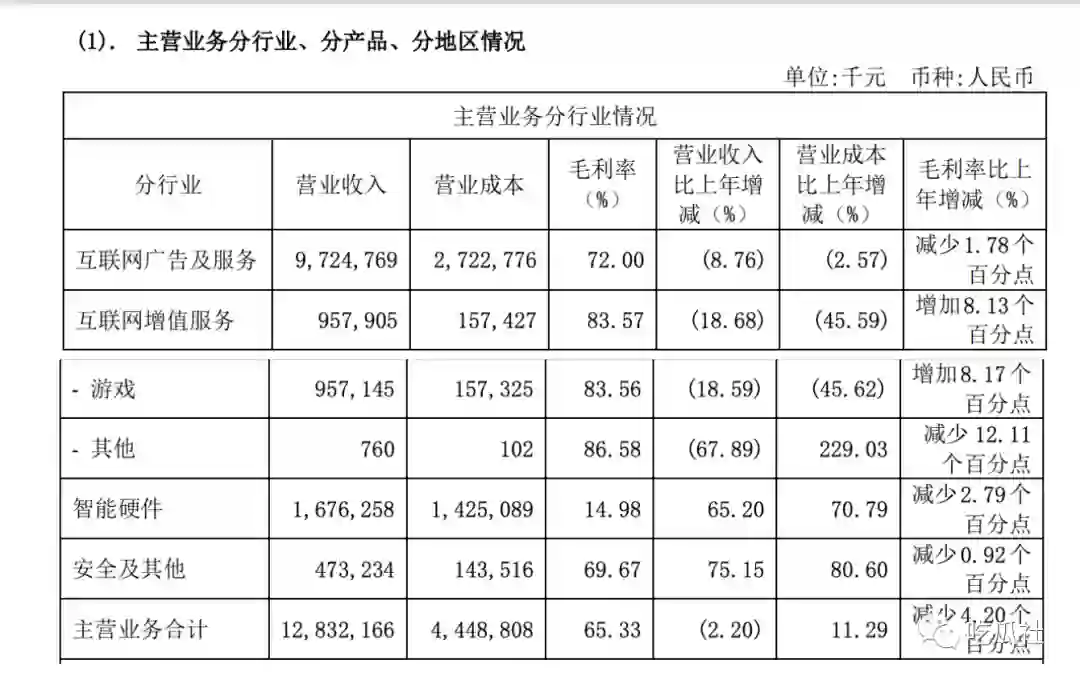

2017年,360的毛利率为73.07%,到2018年跌倒70%以下,为69.55%。2019年,再度出现下跌,到了65.35%。

主要影响因素,在于智能硬件业务在营收中的比重变得更大了。

是的,它毫无疑问要“背锅“——毛利率太低,仅为14.98%。

如果按照周鸿祎早些年的设想,硬件全部免费,恐怕更是惨不忍睹。

相比之下,互联网广告及服务的毛利率为72%,游戏业务的毛利率为83.56%。

从挣钱的角度来说,智能硬件16.8亿元的营收,只带来了2.5亿毛利润,在整体的毛利润中占比不到3%。

出现颓势的互联网广告及服务和以游戏为主的增值服务,才是360的现金牛,贡献了近93%的毛利润。

而且,智能硬件可能也是360经营活动现金流下跌26.36%的元凶。

从资产负债表中来看,2019年360的预付账款和存货,比2018年高了83%和125%,总额达到了近4.5亿元。

不过,有不少存货算是硬件行业的常态。

看得更远:未来靠什么?

智能硬件和安全。

听起来都是「旧酒」,但都有新故事——而且都是智能时代下安全为核心的新故事。

首先,尽管会拖累利润、影响现金流。但智能硬件,对于主营业务出现下滑的360来说,是必须要经营起来的业务。

这是一个足够大的市场,完全能够为360打造一个新的增长引擎:

根据36氪发布的《智能硬件终端行业研究报告》,“万物智能”时代的物联网将拥有10万亿美元的市场空间,按照硬件占比20%-30%来计算,智能硬件设备的潜在市场空间约2~3万亿美元。

但前提是,360得能够从中分得一杯羹。

目前,360的做智能硬件的思路,是从“安全”切入,已形成了囊括家庭防火墙和路由器、智能摄像机、智能门铃、扫地机器人、儿童手表、智能音箱、行车记录仪等十余产品,覆盖家庭安防、家人陪伴、出行等多个场景。

另一个被360寄予厚望、且增速喜人的业务是“安全”——大安全,面向B端和G端的安全。

“安全大脑”、“大安全”战略,近年来被360频频提起,成为他们最新的故事。

直到2019年的年报中,360才披露安全直接带来的收入(以政务安全和城市安全为主):4.7亿,同比增速75%,还处于早期阶段。

一个建议:销售人才,可投周鸿祎

不过,作为以安全起家的360,在安全领域的确有很多技术积累:

累计获得来自微软、谷歌、苹果等全球顶级公司约 2000 次官方漏洞致谢,包揽微软、谷歌、苹果史上最高漏洞奖励,漏洞致谢奖励位列全球第一,远超其他安全厂商。

这得益于360对技术研发的投入重视。2019年,360研发投入25.28亿元,占营收的比例为19.69%。

相比之下,腾讯、阿里等研发投入占营收比例为8%,百度17%,华为15.33%,谷歌为16%。从这一维度来看,360不输国内、甚至国际上的各大科技巨头。

不过,在360的2019年报中,研发员工的平均薪资并非最高。

更高的是销售。

2019年,360员工总数为5824人,研发4269人,平均薪资福利为43万,而销售564人,平均薪资福利达到了91万,是研发的两倍还要多…

这也应该体现了转型中的360,因为正在发力B端和G端的泛安全方案,销售的推动就变得非常关键。

所以如果你是一位深怀销售绝技的人才,又想在新基建和智能化转型升级中建功立业,前往周鸿祎麾下,现在应该会得到重用。

那么最后,还有一个问题:要如何看待360的这份年报?

如果横切、竖切之后,你还没有自己的答案,那也可以参考资本市场给出的最新反馈。

年报发布当日,360股价下跌3.78%,跌幅超过它所在的计算机应用、软件开发及服务行业盘口。

目前,360股价不到20块,市值1300亿元左右。

距离重返A股上市前后的高点——66.44元,跌掉了2/3,而且还不过是2年左右的时间。

红衣教主,还能再创神奇吗?

就看你信不信了。你信吗?

— 完 —

PaddleCV 专题大课首场4月28日线上开讲

百度AI快车道——企业深度学习实战营系列报名开始啦!

本次集训营,共5场学习内容,聚焦CV技术专题内容,带领大家围绕计算机视觉的图像分类、目标检测、图像分割、各类文字识别及模型压缩这五大常见任务,系统性学习,提供CV领域的前沿技术和快速应用之道。

课程结束,通过学习评测,可获得课程结业证书

扫码免费报名!

量子位 QbitAI · 头条号签约作者

վ'ᴗ' ի 追踪AI技术和产品新动态

喜欢就点「在看」吧 !