2021年全球VR/AR产业数据洞察|36氪研究院

来源|36氪研究(ID:kr_research)

封面来源|IC photo

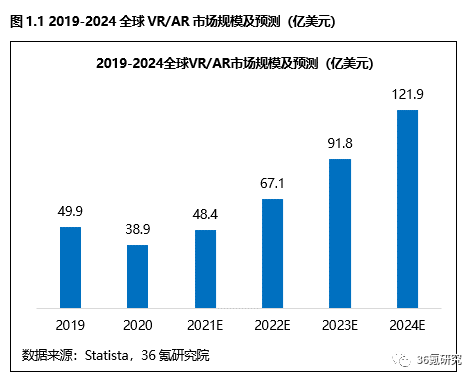

2021年元宇宙火遍全球,直接推动了VR/AR产业的发展。根据Statista预测,2024年全球VR/AR市场规模或将突破121亿美元。VR/AR快速发展的同时,背后问题也在不断凸显:内容质量低、沉浸体验差、成本偏高等依旧需要参与者共同解决。

VR/AR产业链包含硬件、软件、内容制作及行业应用四部分。Statista数据显示,2020年全球VR/AR产业市场规模为38.9亿美元,同比下降22%,主要受疫情黑天鹅事件及全球资本寒冬影响。而随着元宇宙兴起、资本回暖及终端用户对VR/AR接受度的提升,市场规模有望持续攀升。预计2024年,全球VR/AR产业市场规模将达121.9亿美元,2021-2024年复合增长率或突破36%。

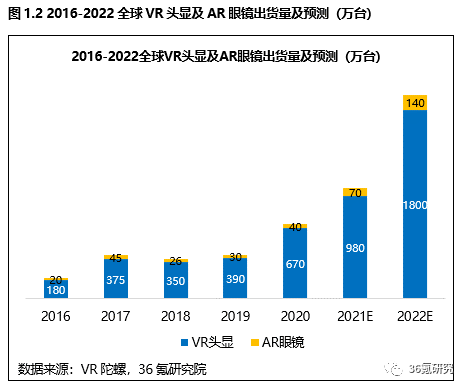

四大细分市场中,硬件直接触达终端消费者,为用户带来沉浸式立体感观体验。VR陀螺数据显示,2016年,以VR头显及AR眼镜为代表的两大设备出货量为200万台;2020年出货量实现超2倍增长,达710万台,其中包括670万台VR头显及40万台AR眼镜。这一数字有望在2021年突破千万大关并于2022年达到2千万。硬件设备出货量的增长成为全球VR/AR市场扩容的强大助力。

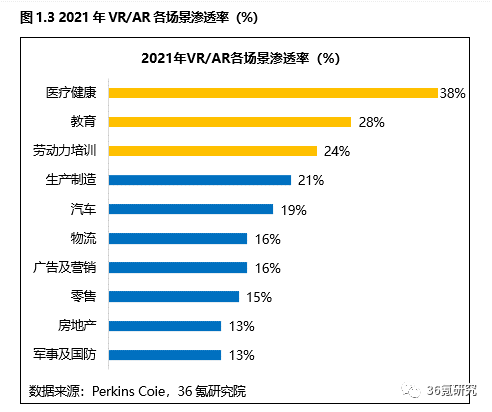

与此同时,VR/AR商业化落地场景渐趋多元。除游戏、娱乐等大众熟知的应用场景外,VR/AR逐渐涉足医疗、教育、生产制造等新领域,行业渗透率也在不断提升。根据Perkins Coie数据,2021年VR/AR在医疗健康、教育、劳动力培训、生产制造场景中的渗透率已超20%,其中医疗健康渗透率高达38%。

近年来VR/AR市场规模增长及渗透率的不断提升,与底层技术完善和元宇宙概念的助推紧密相关。1)网络环境优化。5G网络基础设施在全球范围内逐步建设完成。根据全球移动通信系统协会GSMA数据,截至2021年第3季度,70个国家176家运营商已开启5G商用服务,全球5G平均渗透率达8%,而在部分国家,如韩国、中国等已超30%。5G为数据传输创造低时延、广连接、高速率的网络环境,优化VR/AR终端用户体验的同时,为其场景化落地提供强有力的底层技术支持。2)元宇宙概念助推。VR/AR为用户带来的沉浸式体验被视为元宇宙的基石与核心,成为敲开元宇宙大门的入口。2021年元宇宙概念席卷全球,成为热议中心和各大资本竞相追逐的对象,为相关产业的发展注入强劲动力。

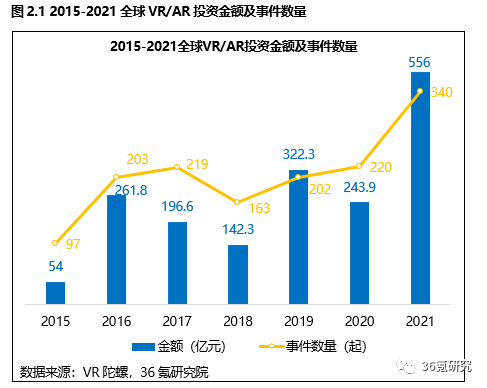

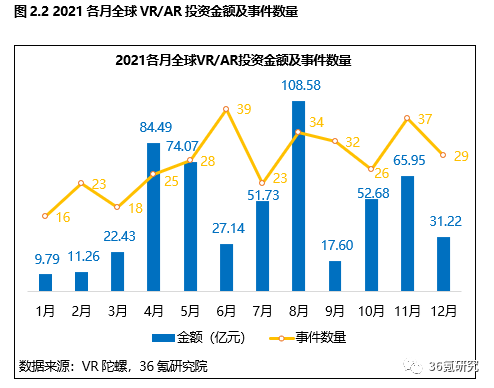

2016年被称为VR元年。根据VR陀螺数据,2016年全球VR/AR领域投资金额与数量出现小高峰,分别达261.8亿元和203起。然而VR/AR技术并未实现革命性突破,眩晕与延时体验痛点仍存,因而资本渐趋理性,投资热度有所回落。2021年居家隔离带动终端用户对真实世界沉浸式体验需求的上升,再叠加元宇宙概念的“一夜爆红”,VR/AR成为投资风口,全年共发生340起投资事件,投资金额高达556亿元,同比增长128%。

2021年,全球投资金额高峰发生在4、5及8月,主要受Epic Games10亿美元战略融资、Snap5亿美元收购WaveOptics、字节跳动90亿收购Pico等事件影响。其中,8月为全年投资热度最高的月份,金额突破108亿元。

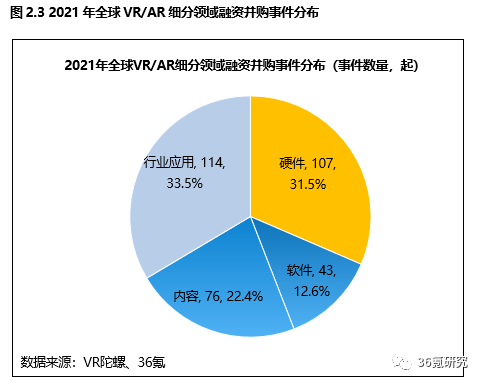

分领域而言,2021年全球行业应用领域实现114起投资事件,占比33.5%,其次为硬件、内容及软件,事件数量分别为107、76及43起。

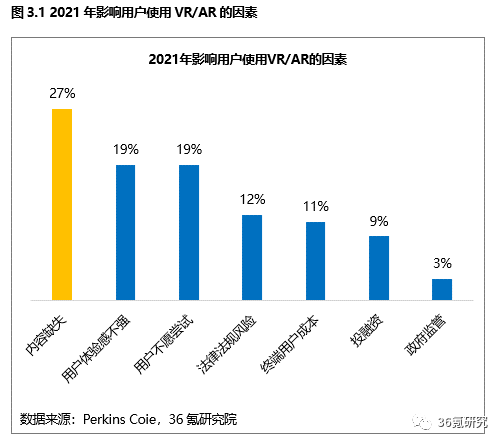

过往几年,尽管VR/AR受到众多投资者青睐,但其规模化应用尚未真正实现。根据Perkins Coie调研,从终端用户角度而言,制约其选择VR/AR设备的主要原因有内容、体验感、成本等要素。其中,27%用户认为目前VR/AR相关内容质量不高、数量有限且可获取性不强,而现象级内容更是凤毛麟角;19%用户表示VR/AR沉浸式体验仍有较大提升空间,头显设备过重、佩戴眩晕、数据传输延时等问题亟待突破。

2021年元宇宙风潮席卷而来,VR/AR继2016年来再次收获资本青睐,市场规模持续扩容。VR/AR应用领域也由天然需要沉浸感的游戏、娱乐场景向医疗、教育、制造等多场景拓展,“破圈”效应明显。未来,元宇宙概念将持续创新商业模式,为VR/AR产业发展带来更大的想象空间。VR/AR的规模化商业应用仍需产业各方参与者协同共创,突破技术、硬件及内容等现存制约。