大国崛起从中国芯开始,这家公司从德州仪器虎口夺食

文 | 君临团队

近两年最受投资者关注的小盘股是哪一只呢?

你可以举出很多个,但是名字中一定少不了——中颖电子。

在某知名股票论坛上,中颖电子的讨论有上万条,关注粉丝数超过5万。

自2015年以来,中颖电子的机构调研次数及家数一直傲居同行前列,平均两天就有一家机构过来调研,简直快成菜市场了。

无论散户还是机构,都对其眼含秋波,简直快成国民情人了。

对于一只市值仅有60亿元的小盘股,为何投资者如此痴迷呢?

其中一个重要原因就是AMOLED芯片概念。

2016年7月,中颖电子发布公告称,为积极把握住AMOLED显示驱动芯片市场起步的商机,将专门设立从事AMOLED显示驱动芯片研发的控股子公司,芯颖科技有限公司。

以前的文章中,君临已多次梳理过面板产业链的相关个股,这是中国未来几年产业升级中最重要的三个浪潮之一。

确定性的机会,每个人都希望分到一杯羹。

以OLED为例子,根据 UBI Research 的数据,随着未来几年智能手机制造商大量采用柔性 AMOLED面板,到 2020 年底 AMOLED 市场额将达 670 亿美元,年复合增长率约为46%。

而在这个浪潮中,芯片是上游技术门槛最高,利润率也是最高的一环。

根据预测,国内AMOLED驱动IC市场规模预计将从2016年的5.76亿元上升至2019年的25.1亿元,年复合增长率达63%。

谁不眼馋?

但即使再眼馋,你得有本事能吃到。

以目前的产业格局来看,韩国三星几乎垄断了99%的AMOLED市场,并且自产自销,从芯片到组装,全部蛋糕都掌握在手心里。

丧心病狂。

这直接导致了今年OLED手机面板供应的紧缺,价格的飞涨,以及过去两三年数千亿元的产能扩张浪潮。

以京东方、深天马、华星光电、和辉光电等国产面板厂为代表,工厂遍布武汉、成都、重庆、合肥、厦门等二线城市。

但,组装的门槛毕竟还低一点,买设备回来生产就是了,芯片呢?

在这个确定性的高增长产业中,谁能首先突破芯片技术的瓶颈,谁就将获得巨大的利润金山。

这是一条毫无疑问的黄金赛道。

目前A股唯一一家宣布向这个领域进军的便是中颖电子。

也只有他有这个实力和积累。

2

回看中颖电子的股价,你就会惊讶的发现,从上市后没多久的4.27元,至2016年底的53.45元,这个公司的股价已经在3年时间里实现了十倍股的荣耀。

如此涨幅,在A股里已是不多见,虽然不乏炒作成分,但业绩的贡献才是真正的支柱。

和许多人印象中的概念股不一样,自2012年上市以来,中颖电子从未进行过任何的并购重组,素面朝天。

这是一家靠实力获得同行尊敬的公司。

董事长傅启明,1958年出生,中国香港籍,毕业于台湾交通大学电信工程学系。自1983年起从事集成电路设计业,历任联华电子股份有限公司集成电路设计部门设计工程师、项目经理,飞利浦集成电路设计部门资深工程师,中颖香港董事、总经理等职务。

自2010年12月至今,担任中颖电子股份有限公司董事长。

联电成立于1980年,是台湾第一家半导体公司,比今日台湾半导体行业顶梁柱台积电还要资格老。

从联电里走出来的管理层和技术团队,自然也保留了许多台湾半导体公司的踏实作风。

很重要的一点,就是对技术研发的重视。

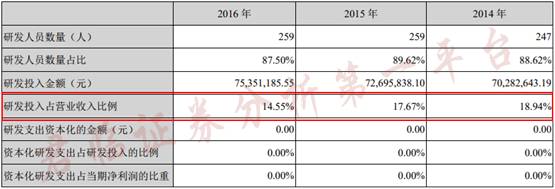

自上市以来,中颖每年都要拿出营业收入的15%左右用于新技术的研究、新产品的开发。

高研发投入仅仅是成功的前提,更重要的是经营策略。

一开始,中颖将业务重心放在门槛相对较低的小家电芯片领域。经过数年努力,最终做到了全球排名第二的位置。

现在,市场上大概每 2 台电磁炉就有 1 台是用中颖电子的芯片,大概每 3 台微波炉就有 1 台是它的芯片。

客户包括九阳、美的、苏泊尔等一众国内家电巨头。

但这个领域的毛利毕竟太低,一个小家电芯片,只能卖出1块钱的价格。

于是开始升级,切入冰箱、洗衣机、变频空调等大家电领域。

这个时候,一个芯片能够卖到5块钱了,利润率大大提升。

看看业绩,中颖的利润也从2013年的2640万元,增长到了2015年的4978万元,受益明显。

这个过程背后,不仅仅是中颖的努力,更是国内家电产业升级,全产业链通吃的大趋势。看看近年来老板烟机、美的空调等家电股的涨势就知道了。

曾经由日系家电占据的高端环节,一步步的被本土公司突破了,市场在此,工厂在此,上游环节也终归属于这里。

故事并未结束。

2016年第二季度开始,中颖切入锂电池芯片领域。

新能源产业的前景无需多言,芯片单价可以卖到10块钱,堪称暴利。

但这同样是一个技术门槛更高的强者自留地,环视四周,都是德州仪器(TI)、瑞萨电子等高科技巨头。

为了这一天,中颖早在十年前就开始准备了,十年磨一剑,一朝试锋芒。

看看业绩:

2016年,中颖电子归属净利1.08亿元,同比增长116%!

从小家电芯片,到大家电芯片,再到锂电管理芯片。

从单价1块钱,5块钱,再到单价10块钱。

净利润率,从2013年的7.8%,到2015年的12.1%,再到2016年的20.8%,

在中颖电子身上,完美展现了通过技术研发,从低端市场积蓄势能,最终在高端市场突破垄断的案例。

3

经历了十倍股的强劲走势以后,中颖的投资价值貌似已严重高估。

是不是这样呢?

未必。

第一,经过去年的一波炒作浪潮之后,中颖的股价截至今天已经从高位下跌了40%。

从53元跌至目前的31元附近。

可以说,关于AMOLED芯片概念的泡沫已经尽数挤去了。

坚守下来的,或许都是铁杆粉丝了。

第二,目前的锂电池芯片业绩释放,还远未到尽头。

看看第一季度的业绩,利润同比增长82%,仍在延续去年下半年的势头。锂电池芯片的市场空间巨大,这是一个至少能够延续两年以上的故事。

再看中颖电子的产品营收结构,锂电池芯片占比仅仅为10%,不到家电芯片的五分之一,潜力巨大。

以这样的空间和增速,估值泡沫很容易被消化掉。

第三,AMOLED芯片目前仅仅处于研发投入阶段,要产生业绩很可能是在2018-2019年这个阶段。

至少今年还不可能获得任何的大规模收益。

一方面,是看下游本土厂商的投产速度,无论是京东方,还是天马,相关产线都要到明年才陆陆续续落成。

另一方面,则是看中颖电子的技术实力了。

如你所见,中颖从低端的小家电芯片起步,一步一个脚印,层层升级,突破跨国巨头的封锁,未尝败绩。

背后既有自我的奋斗,埋首研发,同样也要考虑到历史的进程啊。

中国作为世界工厂,云集产业链的中下游客户,需求巨大,上游环节的本土公司一旦获得技术突破,就将优先分享蛋糕。

外资公司毫无还手之力,节节败退,这样的案例不断在上演。

在AMOLED面板驱动芯片领域,目前除了三星以外,出货量比较大的是台湾的瑞鼎科技,2016年营收86亿。其中OLED面板驱动IC占该公司营收比重已达20%

目前向友达、京东方、华星光电、天马与和辉光电供货。

瑞鼎本来是台湾友达的子公司,靠着友达的面板需求积累芯片技术,2016年开始切入OLED面板芯片领域,逐步做大。

瑞鼎之所以能吃下这块蛋糕,仅仅是因为进入的更早一点而已。他之积累,远不如德州仪器在锂电池芯片领域的积累深厚。

王侯将相,宁有种乎?

尾声

每片AMOLED芯片单价高达15元左右,到2020年这个市场产值将达30亿元,这是一个高利润的蓝海。一旦成功突破,利润空间比目前的家电芯片、锂电池芯片更大。

须知,面板可是我国仅次于半导体、石油的第三大进口商品,去年向外采购了三百多亿美金。

在一个确定性的黄金赛道里,投资业内靠谱的技术型公司,是我们这个时代赋予投资者的重要机会。

中颖的实力是有目共睹的,最新消息,其刚刚研发出了首颗以32位元内核为核心,结合蓝牙低工耗功能的物联网应用芯片。

从家电芯片、锂电池芯片,到AMOLED面板芯片、物联网芯片,这个故事或许才刚刚走了个开头。

— —END— —

【兴趣阅读】

上市公司

宏观分析

行业分析

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们:

加君临微信:ansonad,备注“真实姓名+机构+行业”;

商务合作:加微信junlintianxia97,或者 junlinyunying,备注合作意向;

文章投稿:junlin@junlinhui.cc;

文章转载:公众号对话框内输入“白名单”,自动跳转后阅读规则。