“颜值消费”来临,哪些行业将迎来新机会?

- 来源丨善缘街0号 -

◆ ◆ ◆

颜值时代来临,消费升级崛起

颜值经济崛起

互联网时代有三拼,“颜值不行拼人品,人品不行拼情怀”,颜值当之无愧居首。但事实总是残酷的,在颜值当道的当下并不是人人都天生丽质,加之“ 没有最美只有更美”的心理,催出强大的颜值消费力。

根据尼尔森的调查显示,全国女性平均护肤时间28.3分钟/天,超过57%的女性表示有化妆习惯;男性平均护肤时长是24分钟/天,比女性仅少了5分钟不到,有22%男性受访者表示在日常生活中会化妆。化完妆还得拍个美美的照片。

根据易观智库调查,2016年中国女性移动应用TOP100中购物/拍照美化/健康医疗占60%+。而爱自拍的女性同样不会吝惜在其他方面的投入来提升自己的颜值,据艾瑞咨询统计,2014年自拍女性在服装、护肤化妆品、美容SPA、配饰、发型支出合计2805元。

①收入增长,催化“颜值”消费

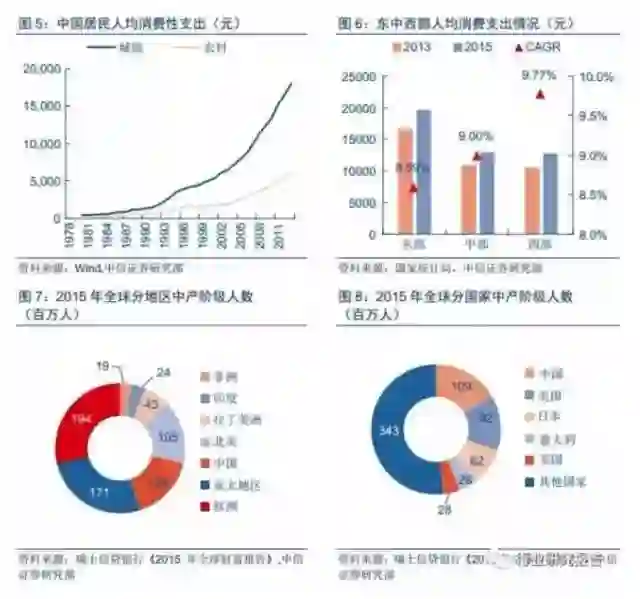

我国人均GDP刚刚跨过8000美元,一二线城市人均GDP多为10000-20000美元,正处于中高端消费的快速提升期。

麦肯锡研究提出,居民家庭年收入介于10-20万的中产阶级家庭在消费开支上具有最佳增长潜力,而据瑞士信贷银行《2015年全球财富报告》 显示,我国中产阶级人群已达1.09亿人,此时地位和身份认可需求带来的攀高性消费心理,推动消费群体越来越关注颜值消费。

②“新世代”互联网+,点燃“颜值”消费热情

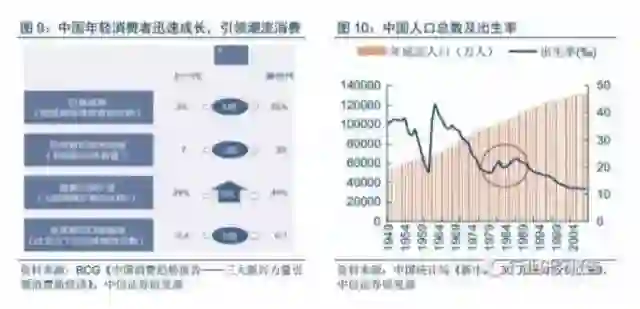

80/90后作为中国消费大军中的新世代,正逐渐成为中国消费主力军。根据阿里研究院和BCG联合报告显示,2020年新世代人口占比29.5%,同时贡献53%的消费。

而相较上一代(50/60/70后),新世代生活在中国经济快速增长的年代,消费能力与意愿显著高于上一代,根据阿里研究院和BCG联合预测,新世代消费力将以平均14%幅度增长,为上一代消费力增速的2倍。

新世代消费力增长与互联网快速发展并行,赋予了新世代追逐个性潮流 、生活品质、关注颜值的特性。例如在社交网络不断发展的当下,通过自拍/P图/晒照收获“称赞”也逐渐成为新世代一个重要特征。

③颜值经济生态圈:颜值不够,靠啥来凑

收入的提升以及新世代消费者的成长造就了当下追逐颜值的热潮,人们对于颜值的迫切需求促使着颜值经济生态圈不断丰富,包含引领潮流的服装、“改头换面”的医美、减肥塑形的健身、“耳目一新”的化妆、“面目全非”的自拍、“由内而外”的饮食等。

此外消费者对于颜值的消费不仅在于提升自己的颜值,还包括将产品的“颜值”(包装、造型等)作为重要的购买决策影响因素之一。

爱美之心,人皆有之

男女篇:爱美不是“她”专利

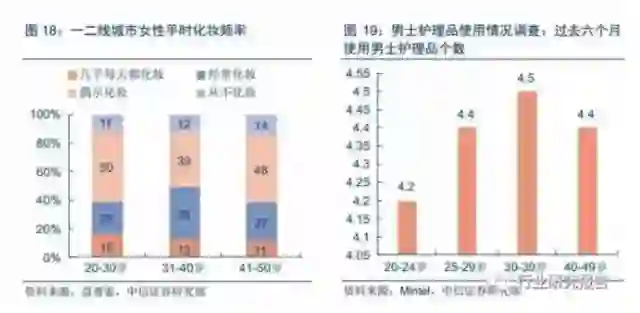

男女爱美,截然不同。爱美是女人的天性,在精致生活理念和美颜需求提升的带动下,中国女性消费者对于美颜产品的功效越来越看重。

而随着他们不断积累产品知识与体验,“全效”产品开始逐渐失去他们的魅力,具备专门功效的“专业”产品虏获芳心,单单画眼线就有眼线笔/眼线液笔/眼线胶笔/眼线铅笔等品类;同时女性对于身材的重视也提升了女性运动健身的热度。

对于男性而言,颜值消费品类集中,配饰中的手表、医美中的植发、健身等成为更具男性特征的颜值消费品类。但随着更具个性的90/00后男性消费者崛起,男性对于个性时尚化的鞋服配饰的需求也在不断提升,此外“纯爷们”也开始从护肤品切入,逐渐尝试使用化妆品。

据英敏特研究显示,中国男士面部护理市场将在2019年增至154亿元人民币,相当于2014年80亿元人民币总值的近2倍。这意味着男性已经成为推动中国面部护理市场发展的新生力量。

地区篇:收入决定颜值消费力

区域之间颜值“消费” 各不相同。由于地区间收入水平不同,最终表现出不同的消费特征。对于三四线城市消费者而言,他们对于颜值的追求更处于初级阶段,以基础性的服饰、化妆品消费为主;

而一二线城市随着精致生活与美颜意识的不断提升, 消费从基础性品的化妆品/服饰向专业品化妆品/ 高端服饰转移,从追求效果向追求天然安全延伸,同时对于医美、健身等新型颜值消费的需求逐渐提升。

据CNBData对2012-2015年天猫美妆消费的统计显示,相比一二线城市较为多样的美妆需求,四线城市消费更为集中,以面部的清洁护理和底妆为主。

而艾瑞咨询的数据显示,城市级别越高对奢侈品服饰购买率也就越高,同时各级城市对于运动休闲和中档轻奢服饰购买率差异较小,但城市级别越高消费额也就越高。

据益普索统计,一二线城市中有45%的家庭月收入2万元以上的尚未整形的女性被访者未来考虑进行整形或微整形。

年龄篇:老少通吃,各取所需

美颜不分年龄。对于20-30岁的年轻消费者而言,他们正处于对于“颜值”追求的爆发期,并且能够接受更多新的方式来提升自己的颜值。对于30-40岁人群而言“抗衰老”成为越来越重要的消费主题,而对于30岁之后的人群而言,频繁地工作与社交会面使其更加注重对自身妆容的修饰。

据益普索调查显示高达49%的31-40岁女性消费者经常或几乎每天化妆,他们对眉笔/眼线笔/眼影/腮红的需求均高于20-30岁消费者,同样英敏特研究也显示,中国30-39岁男性使用护理品的个数高于25-29岁和40-49岁男性。

◆ ◆ ◆

细分行业巡礼 — 新兴篇

摄影美化:戒不掉的自拍瘾

在社交网络时代,在朋友圈等社交平台上晒自拍照、收获赞美成为很多爱美人士的重要爱好,由此衍生出对于照片美化的迫切需求,创造出巨大的市场价值。

根据艾瑞咨询报告,截至2016年6月,约70.5%的中国社交网络用户每周至少分享一张影像,而在这群人中,约有21.3%的用户会在每次分享影像前使用自拍APP美化影像,约40.6%的人表示会在大多数情况下先处理图像。

按照月平均活跃用户计算,截至2016年10月,中国前5大影像应用为美颜相机、美图秀秀、天天P图、相机360及美妆相机,其渗透率分别为33.2%、32.8%、8.9%、6.5%及3.2%。美图公司在其中独占1,2,5 三席席位,成为自拍APP市场当之无愧的龙头企业。

自带美颜,自拍手机不断升级。据中国统计信息服务中心《中国手机消费者需求研究报告》统计,65%的消费者在选择手机时较为关注拍照功能,其中清晰度/自拍效果/夜拍效果排名前列。

卡西欧TR系列相机和美图手机是目前大众公认的自拍神器,华为、oppo、vivo等手机前置摄像头的像素不断优化,形成各自的独到之处。

健身:好身材,练出来

身材作为颜值一个重要的组成部分,关注度不断攀升。不论是“弱不禁风”的瘦子还是“心宽体胖”的胖子,都想要一副令人羡煞不已的魔鬼身材,随着收入增长消费升级,这种需求逐渐释放。

而健身不仅能满足人健美塑形的需求,还能满足都市白领“随到随练”的快速生活节奏,并且不像其他竞技类运动项目对技巧和体能的要求较高,完美契合消费者需求热度持续提升。

据艾瑞咨询调查显示,2016年运动人群中50%的人主要运动场所包括健身房/会所/俱乐部,健身房逐渐成为汉子举铁、妹子秀身材的宝地。

我国健身行业从诞生至今有20多年的发展历史,经历了力量健身、有氧健身、时尚健身三个发展阶段。随着经济快速发展,人们对于身材与健康的关注度提升,健身行业有望持续快速成长、同时涌现出了新的参与者和新的商业模式。

传统连锁俱乐部:以年卡/多年卡为主要收费模式,提供包括团课、私教在内的全方位专业健身服务。以威康健身为例,专注中高端健身会所运营,拥有82家已开业健身房,装配有约50种健身器械设备,同时提供超130种国际领先健身课程、超1300名私教供会员选择。

新型连锁俱乐部:主打“不办年卡,按次预约”的收费方式,提供低价简单的健身运动场所和专业特色的健身课程,契合追求性价比人群的需求。以超级猩猩为例,其以集装箱改装打造成的智能移动健身舱为主要特色,为用户提供7x24小时自助健身的体验;同时提供大量派对形式的团体课,让健身也能充满乐趣。

个人健身工作室:以“一对一”私教课程为主的小型健身场所,通常不需办理会员卡、缴纳入会费,而只需缴纳私教课程费,格 靠优势的价格+ 优质的服务吸引了一批稳定的高质量客户群。根据智研咨询,当前我国健身工作室已有超过2万家。

健身类APP:近年来健身APP因满足人们碎片化、简单化的健身需求而异常火爆,KEEP/火辣健身/Feel等APP率先崛起,从内容/社交/集采/O2O等方面切入,积累了大量线上人气。

我国健身行业快速成长,现已初具规模。根据IHRSA数据测算,2014年健身俱乐部数量超过6000家,2015年我国健身俱乐部收入规模为300亿元左右;根据AASFP数据,2015年我国健身俱乐部会员人数663万人、同比增长21%。对比海外,行业仍处于起步发展阶段。

2014年我国每百万人拥有5.6家健身俱乐部,远低于全球平均的25 家;我国健身俱乐部会员渗透率仅0.4%,低于亚太地区平均值3.8%,远低于美国(17.6%)、加拿大(17.9%)等发达国家。2015年,我国健身俱乐部数量、收入规模均无法进入全球排名前十位。

中国健身俱乐部市场规模有望快速扩张。通过人均支出+渗透率、俱乐部会员数、俱乐部数量多维度测算,我们预测2020年中国健身俱乐部规模将达600亿元,对比美国未来仍有4-5倍增长空间。

根据美国经验,随着人均GDP跨越10000美元,健身俱乐部行业快速成长,美国行业收入规模从1980年的不到50亿美元,发展到2014年的242亿美元,期间增长4-5倍。

2015年我国人均GDP已近8000美元,尤其在一二线城市,人均GDP基本已超10000美金,人们对健身等服务的需求提升。因此对比美国,中国俱乐部数量有望进入高速增长期,健身俱乐部收入随人均GDP持续稳定增长。

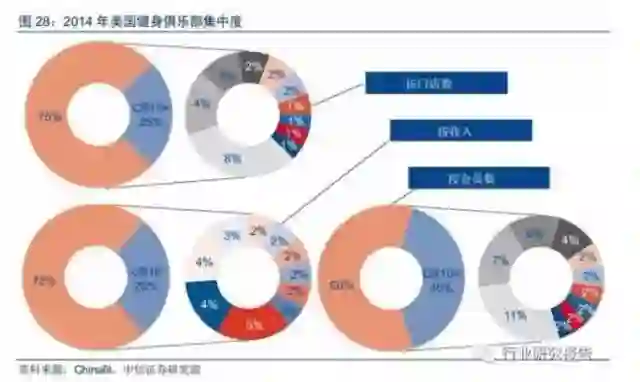

健身行业竞争格局分散。国内目前尚未形成真正意义上的全国连锁健身企业,健身俱乐部区域特征明显,15家国内具备规模优势的区域龙头合计市占率不足12%(按俱乐部数量),而美国健身会所按照门店/收入/会员计算CR10分别达25%/28%/40%。

未来随着资本的介入,国内行业集中度将显著提高,有望出现市占率在10%以上、全国性的连锁健身俱乐部龙头品牌,形成连锁健身俱乐部为主、多种模式共存的行业格局。

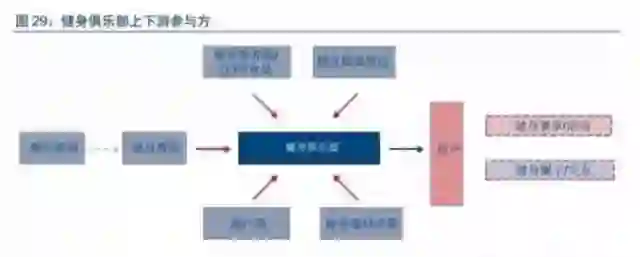

健身会所上下游包含多个参与方,上游包括地产商、健身器械生产商、健身补剂生产商、健身培训机构、健身鞋服生产商等;下游则由个人及企业客户构成。

随着行业整合推进,国内健身俱乐部龙头企业有望形成较强的规模优势,器械、租金、健身补剂等成本进一步降低,甚至可利用健身俱乐部流量入口特性,整合健身补剂、健身装备、健身器械等资源,借助补剂、装备、器械实现变现,大大丰富健身俱乐部盈利模式。

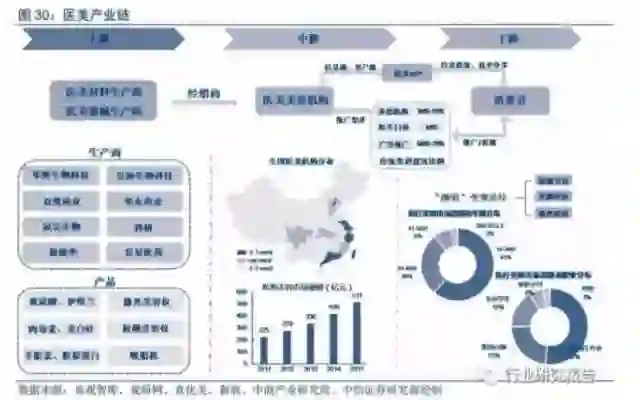

医美:遇见更好的自己

随着人们收入水平的提升,人们 对于颜值的追求不再仅仅关注“修饰”,而在于更为长远的从实质上改变自己的外貌,这也正是医美存在的目的。

在这个信息快速传播的时代,医美借助互联网、医美APP、影视剧作品向大众不断普及医美相关知识,降低人们对于医美的抵触感,人们对于颜值的追求也跟进一层。

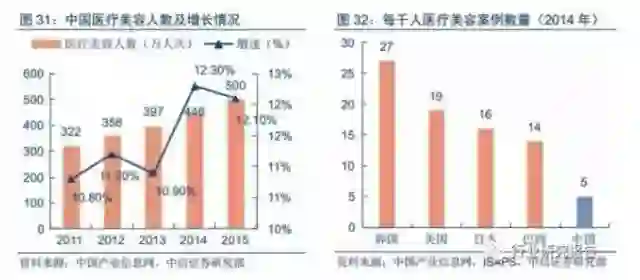

据中商产业研究院统计,2015年我国医疗美容行业的市场规模为511亿元,进行医疗美容人数达到500万人次,而进行医疗整容的多为18-30岁时尚圈工作人士。

目前行业渗透率较低,有望受益于需求群体年龄段、性别段拓宽而提升。根据ISAPS数据,2014年我国15-64岁人群中每千人医美数量为5例,相较韩国/美国/日本/巴西(分别为27/19/16/14例)较低。

但目前国内医美消费者主要为年轻女性,随着收入提升消费观念的转变和人们对于医美的接受程度提升,中老年人抗衰老、学生群体祛痘祛疤等需求有望增加。同时男性美容市场被逐渐激活,由于生理特质的不同,植发、调节油脂祛斑、美白等美容技术将受到男性的欢迎。

根据新氧数据,2015年男生医美案例数量占比较2014年提升8.3pcts至19.7%,鼻部、皮肤和毛发是男生医美增速前三的项目,预计男性医美占比仍将上升,稳态占比在25%~30%。

据中国产业信息网预测,以 2015年511亿规模为基准,我国医疗美容市场未来10年仍拥5倍成长空间,复合增长率达到17.33%。

◆ ◆ ◆

细分行业巡礼 — 传统篇

服装:设计为王,细分品类崛起

服装行业经历了消费者上一轮对于大众休闲服饰的追捧,现在更需要能够彰显自身个性或者独特生活方式的产品。

例如2014年阿迪达斯绿尾引爆时尚圈,最终成为名副其实的街鞋,其后鞋品热点不断,2016年Golden Goose小脏鞋、Puma松糕鞋、MCQ松糕鞋先后成为时尚圈的宠儿,最近Balenciaga又凭着袜子鞋火了一把。

此外“性冷淡”极简风格也掀起一股热潮,瑞典服装品牌Acne也在这股风潮中成为当下最火的服装品牌之一,深受国内外明星的追捧。对于消费者而言,出去产品质量,产品款式设计是购买决策最重要的影响因素。

随着消费者消费习惯和理念上的改变,其对时尚个性化需求不断提升,设计师品牌市场受益不断扩张。伴随收入的不断增长,消费者有意识的寻求理念与自己相契合的品牌,并愿意为此付出更高溢价。

此时设计师品牌的独特设计与细分定位优势开始显现,其更容易精准契合所定位人群的需求,得到细分客群的追捧。

2015年中国设计师品牌市场规模达282亿元,2011-2015年CAGR高达26.20%;设计师品牌占成人服装市场的比重也从2011年的1.6%提升至2015年的2.2%;预计未来设计师品牌市场规模仍将保持26.70%复合增速,有望于2020年突破900亿元。

轻奢品牌依靠其独到的设计风格、媲美重奢的品质、超高的性价比吸引了大批年轻及中产阶层消费者。个性化消费趋势下,消费者更加注重产品设计本身,对高溢价的重奢品牌消费更加理性,而轻奢品牌在品质、价格、设计上做出了更好的平衡,在人们消费更为理性对个性化追求日益增长的背景下,轻奢品牌发展空间广阔。

据艾瑞咨询调查显示,女性消费者中档轻奢服饰购买率高达93.8%,年购买10次以上消费者占到21.8%。同时由于消费者的品味差异,市场对于各种风格品牌的容纳度较强。目前歌力思同时拥有轻奢女装品牌歌力思、Laurel、IRO、轻奢潮牌ED hardy,品牌表现靓丽,助力公司多品牌集团战略不断推进。

搭乘运动健身风潮,运动鞋服板块热度不减。身材作为颜值的重要构成越来越被大众所重视,而运动健身作为塑造身材的重要方式热度逐渐提升,运动鞋服市场也将受益。

根据Euromonitor预测,2016-2021年运动鞋服市场规模CAGR分别为10.12%,至2021年市场规模将达3021.37亿元。

国内运动鞋服龙头安踏体育(2016年市占率10.3%)多品牌经营持续推进,FILA/安踏品牌有望受益运动高景气度实现持续增长,新布局品牌Descente/Sprandi/Kolon切入户外运动,打开新的增长空间。

女性运动内衣市场有望崛起。在女性越来越多参与到体育运动的背景下,女性对于运动服饰的时尚度追求不断提升,女性运动内衣市场有望快速发展。2015年女性运动装备在中国市场占比不足40%,但销售额维持着每年双位数的增长。

淘宝双11数据表明,2015 年双11当天共出售15万件瑜伽服,同比增长101%,是所有运动产品中增速最快的品类(同期体育用品同增55%),表现亮眼;2016年双11销量前8名运动类店铺仅有2名为鞋类,其他均为女性健身服饰售卖店铺。

配饰:彰显个性,各不相同

随着人们从实用性消费向个性化消费转型,消费者对于个性化配饰的需求也逐渐增大。例如三宅一生常青款BAO BAO、 “千人千面”的潘多拉定制手链、营销出色的表界网红DW,这些或者具备独特风格、或者按需提供定制服务、或者具备出色营销策略的品牌突出重围,一举走红。

“钻石”经典三宅一生:2000年,三宅一生设计出BAO BAO Issey Miyake,一经被大受欢迎并于2010年独立成为配件品牌BAO BAO Issey Miyake。

BAO BAO以积木为蓝本的构思,以三角形拼接而成的正方形作为基础,形成了各种大小形状的款式,被人们戏称为“钻石”手袋,富有创意的同时具有易折叠、携带便捷、功能丰富的优点,也成为三宅一生的经典造型。

“表”界网红DW (Daniel Wellington):在手表品牌避讳使用社交媒体之时,DW大胆借助与明星网红的合作在社交媒体上一炮而红,变成了潮人们手腕上时髦的配饰。在2014年手表销售整体增速下滑的背景下,DW售出了价值7000万美元超过100万只手表,并在2015年淘宝“双十一”登上销售冠军。

“千人千面” 潘多拉:潘多拉串珠与消费者日益增长的个性化需求完美契合,每一个串珠可以与多达700多种金、银等吊饰搭配、互换;每个人都可随心所欲的搭配出第一无二的手链,成为当下最火爆的珠宝品牌之一。

箱包:带着时尚去旅行

箱包市场增速放缓,奢侈品牌居前。2010-2016年国内箱包市场CAGR达10.40%,至2016年销售规模已达1775.40 亿元,包/行李箱分别占比83%/17%。

国内箱包市场主要以奢侈品品牌领导,2016年市占率前3品牌分别为LV、Chanel、Gucci,合计市占率7.8%,因此奢侈品市场景气度的下滑也部分影响了箱包市场的增长,自2011年起箱包市场增速逐步放缓。

消费偏好转移,个性化优势显著。在消费升级的背景下,国内箱包市场个性化消费趋势显著,这一点在行李箱市场尤为突出。

近期相当火爆的箱包品牌Dot-Drops正是这一风潮下的最佳代表,Dot-Drops行李箱上整齐的布满凸起圆点并附有不同色彩的3M专属贴纸,消费者可以根据自己的需求DIY专属图案,打造独一无二的行李箱。

传统优势品牌也顺应潮流有所改变,2015年新秀丽推出主打个性化设计的潮流新锐品牌卡米龙(Kamiliant)上市;Gucci新任命Alessandro Michele为创意总监,Alessandro Michele也不负众望,将Gucci打造成近年最火的奢侈品牌。

传统OEM/ODM企业开润股份联合小米开发自主品牌90分金属旅行箱,一举获得了“2017年德国IF设计大奖”,其时尚的造型加上超高的性价比,颇受消费者喜爱,推动公司2016年B2C业务同增367.75%至2.3亿元。

眼镜:“颜值”打开细分品类市场空间

眼镜市场规模不断扩大,增速逐步放缓。根据Euromonitor统计,中国眼镜零售市场规模从2006年的208.2亿元增长到2015年的673.94亿元,复合增长率达13.94%。

眼镜零售市场由镜架、镜片、太阳镜、老花镜、隐形眼镜和隐形眼镜护理液组成,2015年分别占比39.48%/37.09%/13.01%/1.34%/5.97%/3.11%。按照品牌划分,奢侈品牌眼镜零售规模达41.72亿元,占比6.19%,Ray-Ban以22.4%的市占率稳居龙头地位。

颜值追求打开细分品类市场空间。作为近视眼镜的替代品,隐形眼镜因其便利性而颇受欢迎,而近年被称为“美容镜片”的美瞳完美契合颜值消费市场需求而爆发增长,2011-2015年全国美瞳隐形眼镜线下零售额CAGR达23.27%,2015年隐形眼镜市场中美容型占比38.40%,增长趋势显著。

而同时具备功能性与装饰性的太阳镜也受益增长,据捷孚凯统计2016年中国光学眼镜线下零售市场规模同增1.34%至377亿元,其中隐形眼镜、太阳镜领涨,分别同增6%、3%。

此外由于近年奢侈品市场景气度低迷,2016年奢侈品牌眼镜同比下滑5.01%,但随着景气度的提升,具备潮流时尚属性的奢侈品眼镜有望恢复增长,据Euromonitor预测2016-2021年国内奢侈品牌眼镜零售市场仍可保持3.43%复合增长。

腕表:高端腕表需求下滑,中端时尚腕表兴起

高档腕表销售下滑致腕表市场增速放缓。2016年国内腕表市场零售规模达666.86亿元,同比增长3.79%,增速为近四年最高。

分品类看,石英手表和机械手表占比较大,2016年分别占比 53%/45%。分价格层次看,2016年高档/中档/低档腕表分别占比38%/37%/25%,其中高档手表受整体经济增速变缓及奢侈品市场低迷的影响,2013-2016年复合增速为-3.99%,为腕表市场下滑的主要原因。

80/90后成消费主力,中端时尚腕表深受追捧。根据《中国手表消费行业白皮书》显示,80/90后已经成为腕表消费的中坚力量,35岁以下的腕表爱好者已经占到了约80%,成交数量占据主导地位。

但同时35岁以下消费者消费能力有限,据《中国手表消费行业白皮书》统计,25-30岁消费者对1000-6000元腕表消费意愿强烈,而30-50岁消费者消费能力更强。因此伴随着80/90后成为腕表消费主力军,个性化设计且价格适中的DW等品牌深受追捧。

珠宝:镶嵌类/K金占比提升,定制化需求强烈

行业整体有所回暖,奢侈品珠宝景气度较低。2016年国内珠宝市场零售规模达6653.89亿元,同比增长9.56%,增速同比持续提升。

其中奢侈品珠宝零售额为132.45 亿元,同比增长0.45%,增速近10年最低,景气度较低。分品牌看,目前奢侈品珠宝市占率前三的品牌Cartier/Swarovski/Tiffany&Co2015年零售额分别占比23.7%/17.8%/16.7%。

个性化需求升级推动镶嵌类、定制化珠宝饰品增长。目前我国珠宝首饰消费仍然以黄金为主,这主要出自长久积累的消费习惯以及黄金具备的保值作用。

随着我国个人装饰佩戴、婚庆等需求的提升,消费者对珠宝首饰设计造型等方面提出了更高诉求,而K金、镶嵌类、定制化珠宝所具备更高的时尚可塑性,有望显著受益实现增长。

化妆品:精致需求催化专业细分品类增长

化妆品作为最基础的颜值消费品之一,正处于一个大规模普及使用的时代。而化妆品主要消费人群女性在精致生活理念和美颜需求提升的带动下,对专业化产品 、极致 单品 、 天然化妆品的需求开始提升。

例如韩国国宝级化妆品品牌雪花秀,其在高档草本类化妆品领域处领先地位,在国内也不断掀起热潮;法国奢侈品牌“圣罗兰”,其在2016年推出圣诞节限量款唇膏“YSL 星辰”,引发一场口红消费热潮,此后Tom Ford等品牌口红也相继登上热销榜单,高端品牌口红成为爱美女性的必备品。

行业增速略有放缓。根据Euromonitor数据,2016年中国美容护理市场规模约3337.26亿元,同比增长5.92%。其中彩妆、护肤品、男士护理产品零售规模分别为283.14亿元、1691.39亿元、124.46亿元。

据日本资生堂预计,2015年中国以女性为主的核心化妆人口约2亿,到2020年有望实现翻番;同时时尚男性从护肤切入,化妆品消费也有望逐渐扩大。

男性护肤美妆消费需求增长。目前中国男士护肤品市场仍处萌芽期,男性消费者主要集中85/90后,产品以洁面乳等基础性护肤产品为主,2016年男士美容产品中护发/护肤产品合计占比76%。

据360营销统计院统计,2014-2016Q2p男士化妆品检索量持续增长,增速(7.0%)远超化妆品行业总体增速(1.0%)。未来随着年轻男性人群不断成长,对于化妆品的接受度不断提升,男士品类也将成为市场中不可或缺的一支有生力量。

安全性要求提升,药妆有望崛起。伴随着化妆品需求的增长,人们对于化妆品安全的关注度也逐渐提升,药妆作为化妆品中的一个新生力量,正处于快速成长期。目前我国药妆市场主要分为三个层次,其中,以薇姿、理肤泉、雅漾为代表的外资品牌占据高端市场。

据中国产业信息网统计,目前中国的药妆品销售额仅占国内化妆品市场的20%,而欧洲、美国和日本的药妆品已占各自国内化妆品市场的50%-60%,预计未来受益于人们对于天然产品的消费倾向提升而进一步增长。

预计2015年-2020年,我国药妆市场规模将从350亿元增至870亿元,复合增速达19.98%。

小饭桌

A轮班

ღ 第9届小饭桌A轮班正在报名中,班级导师愉悦资本创始合伙人戴汨面对面交流,各领域实操经验丰富专家深度互动授课,助力解决A轮阶段创业者战略发展、融资法律财税、团队建设、产品运营、品牌推广问题。

ღ 5天4夜,不只有干货传授,加入最强A轮社群,获得小饭桌A轮班重磅学员档案。资源互补,同业互助,异业合作。点击阅读原文即可查看课程详情。

👉 咨询电话:17600205985 齐老师(早10:00—晚10:30)

👉 课程咨询:添加微信号 fanzhuojun2

👉 有融资需求请发商业计划书至bm@xfz.cn

快来点击“阅读原文”,加入小饭桌最强CEO社群!