无论是双碳逻辑下的必然,还是行业“造神”的潜力,氢能都是投资人不想错过的战场。但同样可以预料的是,氢能产业的成长,将是一个旷日持久的过程。

封面来源|视觉中国

两个月内,世界首富马斯克几度将“氢能”送上风口浪尖。

2022年4月1日,马斯克发推特称:2024年,特斯拉将从电动转为氢能,并推出氢燃料电池车型Model H——事实上,这是马斯克的愚人节玩笑,目的是对氢能嘲讽一番(马斯克将氢燃料电池的英文“fuel cell”拼成“fool cells”,该内容很快被删除)。

5月10日,马斯克在接受英国《金融时报》时表示:“把氢当做储能手段简直是最愚蠢的想法”、“对于能源储存,氢气并不是一种好方式”。

马斯克对氢能的嘲讽,恰恰证明了氢燃料电池的侵略性——作为锂电路线的既得利益者,特斯拉销量的飞升与锂电池今日辉煌密不可分,因此马斯克对新电池技术路线抱有天然敌意,这也在情理之中。

反观国内市场,对于氢能的押注,企业和资本已经在“用脚投票”。

据公开数据,2021年国内新增氢能与燃料电池企业注册数量超过2000家,同比增长近70%。据不完全统计,2021以来有近40家氢能企业获得融资,包括通微新能源、济美动力、溯驭技术、氢途科技、Explomar等公司。

这样一波小高潮,在2022 年已实属难得。由于疫情等复杂因素,2022年的一级市场创投活跃度不如以往,再加上新消费的退潮、web3 的重重桎梏,更是让“氢能”——这个略显传统而厚重的能源领域,成了 2022 年第一个(也是至今唯一一个)风口。

“氢”的火热,一言以蔽之,是其自身优势、加之政策扶持造成的结果。

作为一种理想燃料,氢的热值达到143MJ/kg,是同质量焦炭、汽油等化石燃料的3-4倍,1kg氢燃烧产生的热量相当于3kg汽油或4.5 kg焦炭的热量;跟电池相比,其能量是目前三元锂电池的 120 倍左右。

![]() 氢的原子结构最简单,位于元素周期表第一位

氢的原子结构最简单,位于元素周期表第一位

2022年北京冬奥会期间,零下20℃的天气里,1100多辆氢燃料电池车辆在穿梭于北京延庆和张家口赛区。这是当下的“电动爹”不敢想象的,后者在低温环境下时常出现续航缩水现象。

氢能的潜力在二十年前就被看到。2001年,中国推出了以混合动力、纯电动、氢燃料电池汽车“三纵”计划,从0到1发展新能源汽车。

二十年间,“锂电明进,氢能暗退”。纯电动汽车和混动汽车(二者由锂电池驱动,程度不同)被大力推广:从2009年“十城千辆”示范工程,到2013年国家补贴介入至今,纯电动汽车和混合汽车已经走出政策“室温”,孕育了一大批新能源车企和电池企业。

据了解,去年中国新能源汽车销量累计352.1万辆。其中纯电动车卖出291.6万辆,混动汽车卖出60.3万辆,而氢燃料电池汽车仅卖出0.2万辆。

从2015年至2021年,全国氢燃料电池汽车累计销量为8938辆。

显然,在纯电动和混动汽车面前,氢燃料电池拿到的不是首发牌面。但2022年,纯电动汽车和混动汽车将迎来最后的补贴时刻,国家将新能源汽车的补贴重心转移至了氢燃料电池汽车领域。

2022年3月23日,国家发改委、国家能源局联合印发《氢能产业发展长期规划(2021-2035年)》,明确了氢的能源属性,“是未来国家能源体系的组成部分”。此前国家也出台了相关政策,对推广氢燃料电池汽车的城市群给予奖励。

在36氪的采访中,几乎所有受访者都表示:当下氢燃料电池,正处于十年前锂电池发展的政策阶段。

但也有业内人士谈到:目前氢燃料电池成本较高,基础设施少,短期内锂电池和氢燃料电池互为补充,但长远来看,两种技术路径的应用市场存在重叠,更倾向于竞争关系。

当下,锂电驱动的纯电动汽车和混动汽车的燎原之势已起,氢能如何在车辆电动化浪潮的下半程中分得一杯羹?国家对其能源属性的肯定,能否带动氢能产业的发展,孕育出独属自己的天地?

在本篇文章中,36 氪试图回答以下几个问题:

1、氢能主要应用在哪些领域?技术路线优劣如何?目前行业有哪些玩家?

2、氢燃料电池还能否复制锂电池的十年发展路径?

3、政策周期内,氢能行业玩家如何存活到棋盘被真正激活的时刻?

自2022年初开始,大部分投资机构都在关注新能源行业的动向:除了价格暴涨10倍的锂电资源之外,还有被国家新一轮补贴政策点燃热情的氢能行业。

“大家都在拼命挖水下项目,但水下项目其实没那么多。”一位投资人对 36 氪表示:“行业非常期待氢能关键技术实现国产替代,但目前真正开始规模商业化的公司屈指可数。”

这反应了氢能产业的现状:作为一种几乎符合行业所有期待的理想能源,其产业化的短板和长板一样明显。

在拉丁文中,氢意为“水的生成者”,因其燃烧产物是水且无碳排放,被誉为21世纪的理想能源。不过其在地壳中的质量占比非常少,一般以二次能源的形式出现。

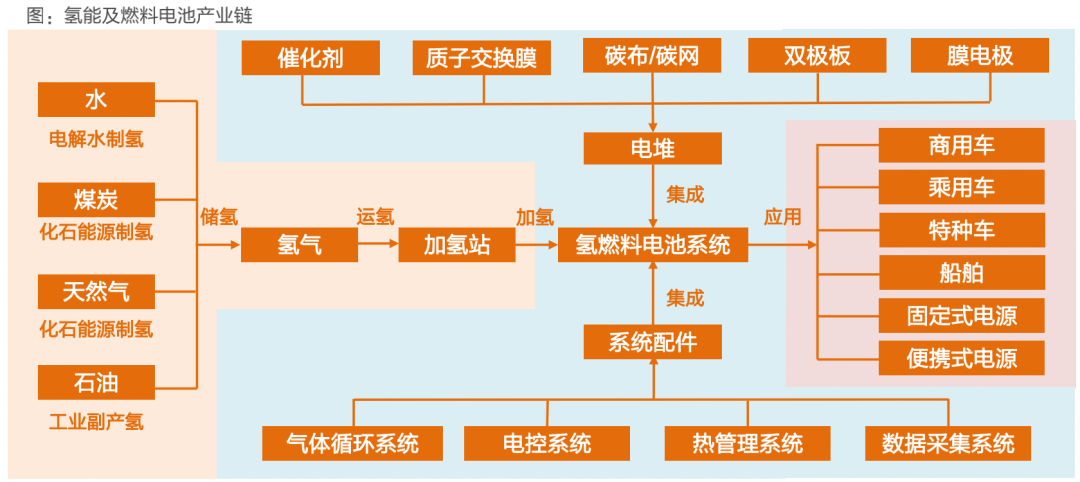

与当下锂电产业哄抢上游原材料相比,氢能的提取不受原材料限制,既可以通过煤炭等化石能源获得,也可以通过电解水方式制取。目前氢能主要应用在交通(燃料电池汽车等)、工业(冶金、化工等)、建筑(供热取暖等)、储能等领域。

以交通领域为例,氢燃料电池驱动的车辆具备长续航、加氢快,且抗低温的能力,尤其适合载重较大、跨城长距离出行、冬天低温等场景。同理,也可以为受锂电池续航困扰的无人机、船艇行业提供新的能源方案。

日本车企丰田曾在2014年推出第一代燃料电池电动车Mirai,据了解这款车能在零下30℃的低温地带行驶,一次加氢最快只要3分钟,续航超过500km。这样的性能在今天看来依然十分出色,毕竟锂电纯电动车在零下20°C 以下环境中就无法充电,且里程损失达30%或者更多。

![]() 丰田第二代氢燃料电池车成为2022年北京冬奥会官方用车图源:丰田官网

丰田第二代氢燃料电池车成为2022年北京冬奥会官方用车图源:丰田官网

从全球来看,日本、韩国、美国等国家氢能技术相对成熟,商业化基本处于初级阶段。据韩国市场研究机构SNE Research数据,2021年全球氢燃料电池汽车销量也才1.7万辆。

在国内,近年随着双碳规划落地加强,氢能行业也逐渐形成了“制、储、运、加、应用”的庞杂产业格局。在上游制氢环节,美锦能源、宝丰能源等玩家纷纷从化石能源领域转型至此,并将触手伸至加氢、氢燃料电池等环节,覆盖全产业链。

而在中游,亿华通是国内燃料电池系统研发应用的最早一批玩家,从2016年开始量产燃料电池系统产品,2018年登陆科创板成为“氢能第一股”。2022年,亿华通与丰田、北汽福田合作开发的燃料电池客车成为冬奥会交通服务车。

上汽集团旗下的捷氢科技、长城汽车旗下的未势能源等车企,也在一边投身燃料电池产品,一边开展氢燃料车辆应用。目前行业主要由燃料电池系统企业来主导。

“不过国内氢燃料电池比国际水平大概落后两年左右。”一位业内资深人士表示对36氪表示。他指出,当下国内氢能产业链还不够成熟,关键技术与国际水平还有较大差距,产品价格高昂。

比如在氢气制取环节,碳排放最低的电解水制氢成本还十分高昂。目前制氢主要有三种方式:一是以煤、天然气为代表的化石能源重整制氢,碳排放高;二是以焦炉煤气为代表的工业副产气制氢,但基本为企业自产自用,三是电解水制氢,核心部件质子交换膜主要依赖进口。根据碳排放程度,三者也分别被称为灰氢、蓝氢和绿氢。

根据天风证券报告,以煤制氢的成本在9元/kg,工业副产气制氢成本在10-16元/kg之间,如果用商电来进行电解水制氢需要48元/kg。当然,电解水制氢的成本也与地区电力资源丰富程度相关,如果在电力资源丰富地区进行弃电制氢,成本也可以去到14元/kg。

在储氢环节,行业主流采用的是压缩气态储氢技术,但体积储氢密度低因此会占据车辆较大的空间,同时对储氢罐的耐压要求较高,核心零件依赖进口;液氢存储密度高但不过处于研发攻克阶段;此外还有甲醇储氢、吸附储能等,但国内产业化极少。

而在加氢环节,目前加氢站处于小规模试点状态,且建设成本极高。一个加氢站建设成本可达1500万,每年还要200万的运营费用。

行业中游的氢燃料电池系统的关键部件,同样依赖进口。上述业内资深人士告诉36氪:燃料电池系统和储氢系统占据整车成本65%,远高于锂电池在纯电动汽车中40%的成本占比。燃料电池系统核心组成电堆的很大部分技术,包括催化剂、质子交换膜等还无法实现国产替代。即便有部分产品能够国产化,产品可靠性与耐久性也还有提升空间。

随着各个环节的成本压力传递,氢能下游的应用出现高额的用氢成本。据中泰证券数据,国内当前氢气的应用成本在 50元/千克左右,距离与燃油持平的35元/千克仍有较大距离。

也正是因为关键技术存在多种路线、产业整体不够成熟等因素,一位投资人向36氪表达了他的纠结:行业还太早了,但是现在不投,可能以后也没得投了。

不过也有投资人坚定看好氢能的未来。从2015年就开始关注氢能的中科创星创始合伙人米磊向36氪表示:“在可控核聚变终极能源方案出来之前,氢的能量密度高,就是未来趋势。”目前中科创星已经出手投了5家氢能企业,覆盖氢燃料电池、储氢、液氢等方面,“还是觉得自己投得挺少的。”

他认为:氢能产业很大的问题在于用氢的市场还不够成熟。产业各个链条的发展,需要通过开发下游市场来推动。“我觉得大概有十年左右的时间,有可能把行业做起来。”

![]() 氢能产业全景。图片来源头豹研究院、天风证券研究所

氢能产业全景。图片来源头豹研究院、天风证券研究所

尽管对于押注氢能还有不同见解,但可以确定的是,氢能正在从锂电池手中接力,拿到了“新能源发展第二增长曲线”的剧本。

据国家能源局、国家发改委联合印发的《氢能产业发展中长期规划(2021-2035年)》,到2025年,要基本掌握核心技术和制造工艺,燃料电池车辆保有量约5万辆,部署建设一批加氢站。

市场的预估更加乐观。据中国氢能联盟预计,2020年至2025年间中国氢能产业产值将达1万亿元,2026年至2035年产值达到5万亿元。

由此,即便还带着疑问和困惑,但投资人仍然在“氢能天然优势”、“能源结构变革”、“零部件国产化替代”、“万亿的市场空间”等诱人前景的激励下,孜孜不倦地挖掘着下一个独角兽。

但十年光景过去了,氢能还能否拥有和锂电同样的发展机遇?

2009年,一批纯电动/混动公交、出租车身影不约而同出现在国内25个城市的街头,“十城千辆”示范工程正式拉开了国内新能源汽车推广的帷幕。

两年后,纯电动/混动车辆从公交、出租等领域渗透到私人乘用车领域。补贴近13载,累计金额近1500亿,国内新能源汽车市场小有所成。

行业期间经历了多重挑战和洗牌:不仅出现了骗取国家巨额补贴的惊天丑闻,以及随着补贴力度退坡,大批纯电动/混动车企和电池企业倒在了市场爆发的前夜。

![]() 图源:视觉中国

图源:视觉中国

2020年9月国家五部委联合发布《关于开展氢燃料电池汽车示范应用的通知》,确定通过“以奖代补”方式对入围的氢燃料电池汽车示范城市给予奖励。示范期暂定为四年,城市群的最高奖励额度为18.7亿元。

目前,氢燃料动力电池的成本价格为4000-5000元/kw,一个80kw发动机价格在32-40万之间,按照国家、城市、行政区1:1:1三级补贴规则,主机厂的到手价为10万多元,虽然比同等功率的汽油发动机6、7万的价格略贵,但补贴后的价格已经在商用车主机厂接受范围之内。

首批进行氢燃料电池的推广的城市包括北京、上海、广东、河南、河北五大城市群。到2025年,五大城市群需完成全国燃料电池车辆保有量约5万辆的目标。

“大家希望看到氢燃料电池走锂电池第二曲线的路线,但这不是很现实,因为当前的政策环境其实并不像当时纯电动汽车那么友好。”一位从事氢燃料电池工作12年的行业资深人士周谦(化名)向36氪表达了他的忧虑。

他分析道:无论是从政策奖励对象范围,还是奖励力度方面,氢燃料电池都不与锂电路线不在一个级别。

纯电动车推广基本是以个人乘用车为主,补贴对象是车企,只要达到国家技术标准、运营里程的车辆,都可以纳入补贴范围。“可以说,补贴车辆的总量是没有上限的。”周谦说道。

而当下,氢燃料电池车辆政策的直接补贴对象是城市群,再由城市群奖励给氢能产业各个环节企业,奖励的车型基本只针对商用车(以卡车、公交为主)。“如果仅局限在商用车领域,对行业本身来讲是一个伤害,因为商用车对于燃料电池的技术迭代要求其实没有乘用车高。”周谦表示。

因为商用车作为生产工具,更多时候关注的是成本和可靠性。而乘用车动力总成在冷启动、寿命、成本、体积等方面的要求非常苛刻,这些细节对氢燃料电池技术的提升非常关键。

同时,氢燃料电池汽车的“以奖代补”政策是定点、定量配额的。即车辆必须在五大示范城市群推广计划里,跑完规定里程才能拿到奖励。这意味着,如果不在城市地区和额度范围里,即使技术达标,企业也没有资格申请奖励。

从补贴金额来看,纯电动/混动车辆12年补贴累计1500亿,但目前氢燃料电池汽车的是,2025年完成任务的每个城市群最高奖励18.7亿,五个城市群奖励加起来不超过100亿。

这在一定程度上避免出现了企业恶意骗补情况的重蹈覆辙,但也让周谦感到担心,因为市场的积极性可能不比纯电动车推广时期,也相对限制了氢燃料电池汽车市场的规模总量。

从2025年五万辆的市场规模来倒推,“基本上,全国每年就是一万多辆的市场总量,每个城市群是两千辆,这只够1-2家企业消化,维持生存线而已。”周谦说道。

不过也有投资人和企业认为,2025年的实际市场会更乐观一些,能够达到10万辆左右。

![]() 加氢站示意图 图源:视觉中国

加氢站示意图 图源:视觉中国

而“以奖代补”政策更深远的影响,还体现在行业格局上。

周谦向36氪表示:出于地方保护,五大城市群会倾向于将车辆奖励指标留给当地企业。比如总部在北京的亿华通很容易拿到当地车辆投放名额,位于上海的重塑和捷氢也是如此,但这些企业却很难拿到广州城市群的订单。

亿华通员工也告诉36氪,亿华通拿了北京80%的订单,同时还通过子公司上海神力的名义拿了上海10%左右的订单。“广州的订单还是拿不到的,我们在广州没有分公司。”该员工表示。

这意味着,在政策补贴阶段内,行业很难有垄断性的行业巨头出现,更别提像宁德时代那样“一家独大”的市场格局了。

“氢能第一股”亿华通是最有可能跑出来的选手。但从2018年上市至今,亿华通交出的财报成绩单算不上好看。

2022 年4月,亿华通发布2021年财报,全年营收6.3亿元,同比增长虽有10%,但净利润下降1.6亿,去年仅卖出氢燃料电池系统543台。因为市场不达预期,亿华通股价接连暴跌,其股价最高时达到348元/股,目前已经跌去2/3。

亿华通将未盈利归结为坏账比例大幅提高(企业应收项款达7.2亿元),导致大幅亏损和人工成本支出增加。在产业初期,氢燃料电池企业往往高度依赖下游大客户,亿华通五大客户销售收入占比超75%。这也导致了一旦下游厂商账期拖延,氢燃料公司利润会大打折扣。

据了解,亿华通大客户申龙客车已成被执行人,母公司东旭光电深陷债务危机,亿华通应收的2.82亿项款也被波及。另一大客户中植汽车(淳安)则多次被列为被执行人。

与此同时,亿华通的销售费用和研发费用还在猛增,销售费用同比增长61.81%,研发投入达1.6亿。这都让这家原本营收不多的上市公司账目更加雪上加霜。

“亿华通的股价其实不是代表它自己,代表的是行业,因为真正的氢燃料电池上市公司只有他一家,现在它也没有跌落到离谱的状态,但是现在燃料电池公司确实存在一些共性问题。”周谦说道。

根据公开数据,氢燃料电池企业重塑股份从2017年至2020年第三季度,累计亏损超5亿元。截至2020年9月,重塑应收账款余额为7.03亿元。另一氢燃料电池企业捷氢科技从2019年-2021年累计亏损1.88亿。

长期亏损、大客户欠账,但同时高额的研发投入费用还不能停,这些都是当下燃料电池公司面临的泥泞困境。

是的,十年前锂电所处的大开大合环境已经无法完全复制,包括疫情财政压力下的支持力度、层出不穷的锂电新技术,都为氢能未来十年的发展增加了更多不确定性。而关键技术至今的不成熟,更是让氢能产业的发展缺了一把猛火。

“五大城市群的氢能示范项目会在近两年落地,会有一系列的带动作用,成本会有一定下降,规模化应用会更强一些。”氢冉新能源CEO杨凯向36氪解释。

氢燃料电池企业氢途科技CEO周鸿波也表示,2018年氢燃料电池成本接近2万元/kw,但今年价格已经降到原来的1/5,2025年成本有希望降到1千元/kw。

不过,目前政策里只申明了2025年五万辆氢燃料电池汽车市场量,政策周期之后行业将迎来什么样的光景,产业链上不同玩家有着截然不同的态度。

也许是汇聚了较多行业资源的缘故,一位亿华通员工对行业的走势明显有更乐观的判断:氢能行业2025年后一定会出现类似宁德时代这样的巨头,预计整个氢燃料商用车总量达到7、8万,2026年有几十万台是没有问题的。

“纯电动车最开始2、3年的推广完成度也非常低,但前面把步子走扎实了,后面上量是非常快的。”上述员工对 36 氪表示。

虽然今年因疫情可能有部分订单无法实现,但该员工认为,2023年亿华通至少卖出5000台,比2021年公司的总销量多上10倍。

![]() 氢燃料电池汽车示意图 图源:视觉中国

氢燃料电池汽车示意图 图源:视觉中国

但捷氢科技的一位员工更多感受到的是市场压力:今年上海市发了1000台氢燃料电池商用车指标,捷氢科技拿了500多台,但这并不足以支撑一家创企的向上。

“希望守住上海城市群大本营的同时,撬动别的城市订单。北京的订单是拿不到的,还是想拿到河南河北的订单吧,或者等国家第二批城市群的名单出来。”此前受上海疫情影响,捷氢科技的一线销售很难去出去跑单。

目前,北京、上海、广州三个牵头城市的氢燃料电池产业链企业名单已经公布(具体城市群的未出),而随着五大具体城市群的氢燃料电池汽车落地指标进一步明确,企业抢订单的竞争将会更加激烈。

行业资深人士周谦告诉36氪:“当下很多人并非为了做技术、产品,而是为了拿政府订单。”他举了个例子,很多公司的燃料电池产品设计并非基于车型和客户的实际需求,而是基于政府的补贴强度来设计的。“基本卡着政策补贴线来做,只为在最低成本下拿到最大的补贴金额。”

而抢订单最常见的另一个做法是,以投资换订单,即通过在当地投资建厂来换取政府的名额指标,金额越大越有可能获得订单,但这对企业本身的资金和人才方面都是很大的消耗。

一个投资人还向36氪表示,某燃料电池企业甚至向他允诺,如果能帮助企业拿到某城市的燃料电池相关指标,该投资人可以获得公司10%的股份。

“当前最重要的,是要在政策周期里要活下去,尽量提升市场占有率,挺到下一个周期。2025年之后会迎来真正的市场周期,还是新的政策周期,还是产业低谷期?没人能说准。”上述捷氢科技员工感慨道。

因此,在争取更多城市订单的同时,企业还需要从根本上实现技术的突破。

捷氢科技员工告诉36氪,目前捷氢科技内部正在采取双轮驱动战略,当前先依靠补贴先把氢燃料商用车市场培育起来,同时不放弃对乘用车氢燃料电池技术的研发。未来等乘用车市场起来之后,再将技术反哺给商用车。

同时,捷氢科技还在探索更多燃料电池应用场景,包括物流叉车、无人机、船舶行业等。这些场景虽然不在补贴范围内,但也算是点状的市场突破。“做好多种准备,打磨产品和技术,争取在即便没有补贴的情况下,企业也能活下来。”该捷氢科技员工表示。

除了争抢市场、打磨技术之外,上市融资也是氢燃料电池企业筹措资金储备的手段。

据了解,上汽集团已经审议通过分拆捷氢科技,后者将闯关科创板。重塑股份此前终止了科创板IPO,但据知情人表示,该公司还将二次提交科创板上市申请。行业老大亿华通也准备赴港二次上市。

但上市募得资金的前提是,企业要拿出令市场有信心的业绩表现,否则科创板和港股恐怕也不会有太好的市场预期。

在政策补贴的汽车行业范围之外,氢能下游企业也在寻求更多的产业应用突破,扩大氢能的使用场景。此前深圳龙华区就和安泰创明、美团等开展氢能电动外卖车项目。在无人机、船艇、自行车、储能等领域,氢能企业也在开展试应用。

无论是双碳逻辑下的必然,还是行业“造神”的潜力,氢能都是投资人不想错过的战场。但同样可以预料的是,氢能产业的成长,将是一个旷日持久的过程。

蛰伏、混乱、泡沫、补贴退坡...锂电行业走过的弯路,氢能产业也很难避免,很多不确定性的疑问可能需要5年、10年甚至更久的时间才能见到答案。

![]()

36氪旗下公众号

![]() 真诚推荐你关注

真诚推荐你关注![]()

![]()

![]()

![]()

氢的原子结构最简单,位于元素周期表第一位

氢的原子结构最简单,位于元素周期表第一位

丰田第二代氢燃料电池车成为2022年北京冬奥会官方用车图源:丰田官网

丰田第二代氢燃料电池车成为2022年北京冬奥会官方用车图源:丰田官网