股市 | 沪指午后震荡回升 旅游板块全线爆发

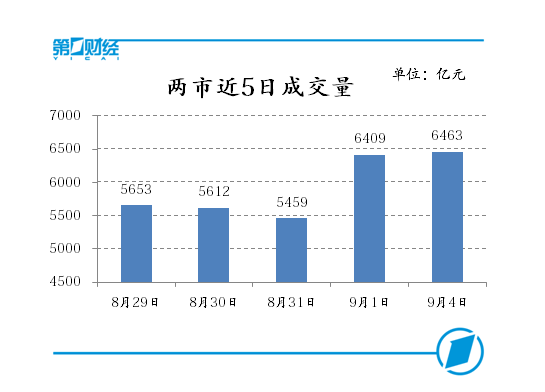

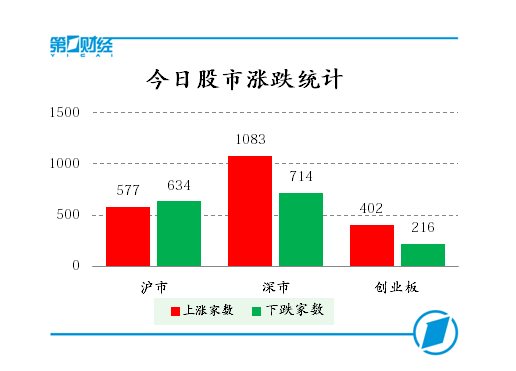

周一(9月4日)沪深两市股指高开震荡,创业板指早盘率先走强,指数最高涨至1888.98,创阶段新高。沪指早盘一度震荡回调,并下探5日均线,但随着证券、银行板块午后发力,沪指走势逐渐回暖。截至全天收盘,沪深两市全面飘红,创业板指涨近1%,沪市成交量较上一交易日缩量,深市放量。

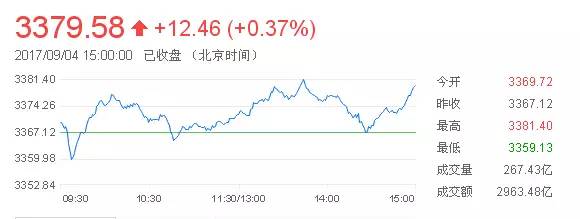

沪深两市全天收盘,上证综指收报3,379.58点,上涨12.46点,涨幅0.37%,成交额2,963亿元;深证成指收报10,962.85点,上涨82.29点,涨幅0.76%,成交额3,500亿元;创业板指收报1,883.62点,上涨18.37点,涨幅0.98%,成交额1,056亿元。资金方面,央行今日不开展公开市场操作。因今日有1400亿元逆回购到期,故实现净回笼1400亿元。

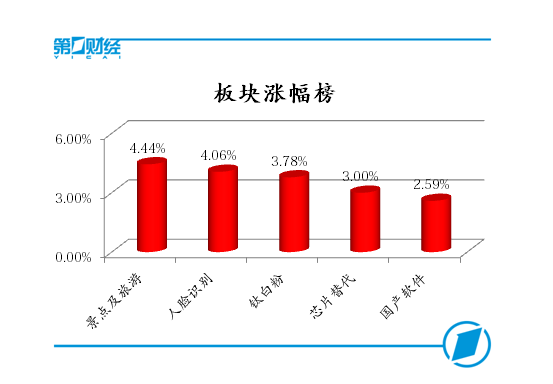

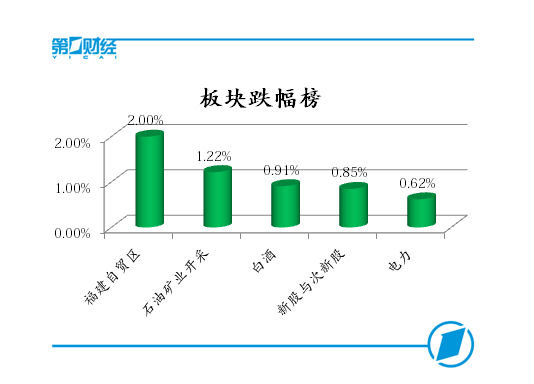

盘面上,旅游、人脸识别、钛白粉、芯片替代等板块涨幅居前。跌幅榜上,福建、石油矿业开采、白酒、次新股以及电力板块领跌。

热点板块:

云南旅游午后快速拉升,带动旅游板块集体爆发。截至收盘,凯撒旅游、云南旅游涨停,中国国旅涨逾8%,众信旅游涨逾7%,丽江旅游、西藏旅游涨逾6%,西安旅游涨逾5%。消息面上,根据国家旅游局数据显示,今年上半年,国内旅游人数25.37亿人次,比上年同期增长13.5%;入境旅游人数6950万人次,比上年同期增长2.4%;出境旅游人数6203万人次,比上年同期增长5.1%,同比增加逾300万人次。

消息显示,近期人脸识别系统开始陆续在我国多个公共场所投入使用,加上苹果发布会即将召开,市场关注度普遍提升等因素影响,人脸识别概念周一早盘表现强势。截至收盘,欧比特、汉王科技涨停,高新兴涨逾7%,大华股份、新开普涨逾6%,苏州科达、海康威视、远方光电涨逾4%。

受到环保政策持续高压影响,小金属价格持续上涨,A股市场上,相关上市公司表现维持强势。截至周一收盘,炼石有色涨停,锌业股份涨逾7%,紫金矿业、云南锗业涨逾6%,兴业矿业涨逾5%。

跌幅榜上,次新股板块整体回调,此外,福建、石油矿业开采、白酒等板块同样跌幅居前。

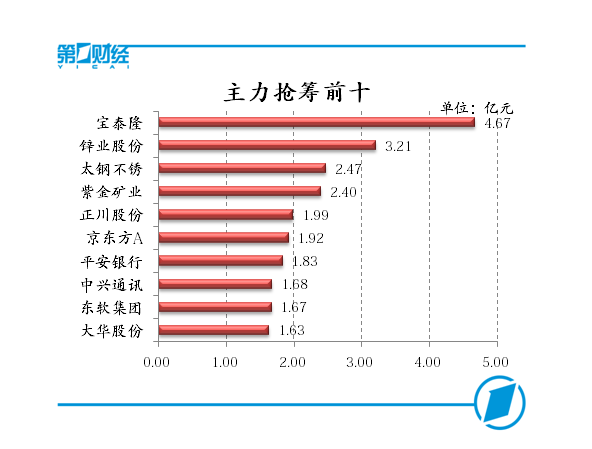

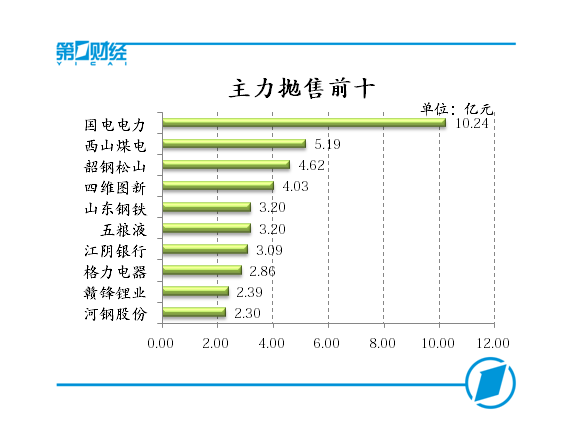

个股监控:

消息面:

1、《中国(辽宁)自由贸易试验区沈阳片区实施方案》及三年滚动计划已经编制完成,并获省政府批复。今年内,沈阳片区将采取一系列创新举措,如实施企业年度报告公示制度、试点开展再制造业务等,探索建立与国际规则相适应的投资管理体制、推进贸易便利化和发展方式转变。

2、9月4日从中国核工业集团公司网站获悉,近日,中核集团先进核燃料元件(CF3)改进型先导组件设计评审会在四川成都召开,评审专家组一致认为该组件满足设计目标要求,标志着CF3改进型燃料组件的设计基本完成,将转入先导组件制造阶段,我国先进核电燃料元件自主化研发取得了新的突破,将为我国华龙一号“走出去”提供有力支撑。

3、金砖国家领导人第九次会晤4日在厦门国际会议中心举行。国家主席习近平主持会晤。南非总统祖马、巴西总统特梅尔、俄罗斯总统普京、印度总理莫迪出席。五国领导人围绕“深化金砖伙伴关系,开辟更加光明未来”的主题,就当前国际形势、全球经济治理、金砖合作、国际和地区热点问题等深入交换看法,回顾金砖合作10年历程,重申开放包容、合作共赢的金砖精神,达成一系列共识,为金砖合作未来发展规划了蓝图、指明了方向。在大范围会议上,习近平发表题为《深化金砖伙伴关系 开辟更加光明未来》的重要讲话,积极评价金砖合作走过的10年光辉历程,强调要开启金砖合作第二个“金色十年”,使金砖合作造福五国人民,惠及各国人民。

机构观点:

万联证券预期,9月份在多重因素影响下,市场依然会出现调整,但幅度和力度可能会弱于预期,且每次快速调整都是短期买入的机会。同时,因为乐观情绪在8-9月份被部分释放,10-11月中旬行情的力度将会下降,或者说近期的行情部分透支了市场未来的空间。而在指数空间不足的背景下,市场机会大多数来自于个股,尤其是具备超跌特征的个股依然存在较为明显的修复机会。

华鑫证券指出,近期市场赚钱效应显著,并且显然已有增量资金入场,而量能的合理配合也消除了市场对之前量价背离的担忧。预期短期内多重因素将再度助推场内风险偏好的提升,市场有望从存量博弈阶段迈入增量资金边际改善。