4月11日,国内在线问答社区、美股上市公司知乎(证券代码:ZH.N)向港交所递交了招股书,申请在港交所主板上市。

不同于阿里巴巴、京东、百度等知名互联网企业在港股的二次上市,知乎此次则是通过双重主要上市的方式在港上市。

何谓双重主要上市?即同一公司在两地证券交易所挂牌上市,而与使用存托凭证的二次上市最大的不同,是双重主要上市在两地挂牌的并非同一批股票,而是或挂牌非流通股、或增发股票,所以两地拥有同等的上市地位,假若在其中一个上市地退市,也不会影响到另一个上市地的上市地位。

因此,双重主要上市的流程与普通的IPO并无差异,门槛也相对较高,而且还要同时遵守两地不同的监管规则,在两地各自发行的股票亦无法实现跨市场流通。由于不同市场之间的资产定价逻辑存在差异,受此影响,双重主要上市后的两地股价行情亦相对独立。

关于知乎的发行情况,根据招股书数据,此次知乎计划发行2600万股,在不行使超额配股权的情景下,此次发行的股票约占公司全球总股本的8.2%。值得注意的是,知乎计划在港发行的这部分股票全部来自早期投资者,所以本次上市暂不设募资用途。

众所周知,在美上市的中概股目前都存在较高的监管风险,尽管两地监管层还在积极沟通,但是中概股的未来依然充满了不确定性。故而,回港上市以规避风险就成为了当下的大势所趋。

关于回港上市的方式,承前文所述,早些年的阿里、京东等巨头采用过二次上市的方式。二次上市相对来说流程更简便,审核标准相对宽松,港交所也给出了不少豁免、优待政策以促成中概股回港,而且发行成本亦相对更低。

但是,二次上市目前存在一个关键缺陷,即两地的上市地位不同,且两地股票的流动性、定价等在一定程度上系于存托凭证,一来无法屏蔽监管风险,二来以目前的投资环境,在港上市的股票估值也将持续受到美股市场的打压。

而知乎所采用成本更高的双重主要上市,由于两地拥有同等的上市地位,即便中概企业在美股退市,并不会影响到该企业在香港上市发行的股票,既可以做到屏蔽监管风险,同时还能提升公司在全球的影响力。

再看另一个极端情景,中概企业还可以通过在美私有化,然后再回港上市,与之相比双重主要上市明显更加灵活。无论后续如何发展,届时双重主要上市的企业都是进退皆有路,即便遭遇最坏的情况,在港上市的主体依然安全无虞。

就知乎而言,本次拿出老股在港上市且不设募资用途,最主要目标的就是在香港市场设立上市主体并拥有独立的上市地位,以应对潜在的风险,而融资则显得相对不那么重要。

以目前的情形来看,港股市场将迎来一波中概股回归的上市潮,作为排头兵的知乎以双重主要上市的方式回港,不仅释放了极强的信号意义,而且知乎极有可能成为本轮中概回港上市潮中第一个实现双重主要上市的企业,也为后面计划回港上市的中概企业提供了参考。

于投资者而言,知乎未来在港上市,其地位与美股主体并行,将明显缓解投资者对知乎的担忧。同时,在双重主要上市的加持下,届时知乎在港股市场的定价也将与美股市场脱钩,不再受那些众所周知的非基本面因素影响,这对于看好知乎的投资者而言是大大的利好。

总而言之,关于知乎此次回港上市,一方面是基于自身安全考量,特意选择了双重主要上市,另一方面则是出于对投资者负责任的态度,保护股东利益的同时,让知乎的投资价值可以在香港这个金融自由港中相对公允的呈现,也让那些看好知乎的投资者不再白白的承受不该有的损失。

说到知乎的投资价值,在近一年的时间里,知乎的估值被大幅压缩,一方面是众所周知的原因,另一方面则是被美股科技股本身的悲观预期所拖累。

图1:知乎股价走势 资料来源:wind,36氪

疫情之后,美联储寄希望于通过“大放水”来刺激经济复苏,所带来的后遗症之一就是历史级的强通胀。美国今年3月的CPI同比高达8.5%,创下40年来最高记录。为了抑制通胀,美联储的货币政策由宽松转向紧缩,相比于之前的加息,缩表释放了更加强烈的紧缩信号。

因此,在强紧缩预期下,再叠加估值高位,依赖融资的美股科技在今年出现了明显的调整,截至发稿,纳指在今年的最大跌幅超过了20%。板块Beta如斯,又遭遇中概股杀题材,任知乎2021财报数据亮眼,也无法抚慰投资者的悲观情绪。

图2:纳斯达克指数走势 资料来源:wind,36氪

前景暂不明朗,而这时候知乎向港交所递表,回港上市无疑是明智的选择。正是受到了上述非基本面因素的冲击,知乎的估值目前严重被低估,而回港上市则有利于估值修复。之所以有这样的判断,知乎扎实的基本面是最主要的支撑,并由此带来了较高的业绩改善预期。

从2021年的财报数据来看,知乎在收入端保持了近年来的高增长趋势,2021年的营业收入同比增速高达119%。值得注意的是,如此之高的收入增速还是在前年较高的基数下实现的,同时去年下半年更是实现了收入的加速增长。

于此同时,盈利性方面也保持着高水准,2021年的毛利润同比增速与收入相当,高达105.1%,同期毛利率为52.5%,在可比企业中保持了较高水平。2021年知乎平均月活跃用户的新增成本约60元/个,在可比企业中处于低位,说明经营效率亦在稳步提升。

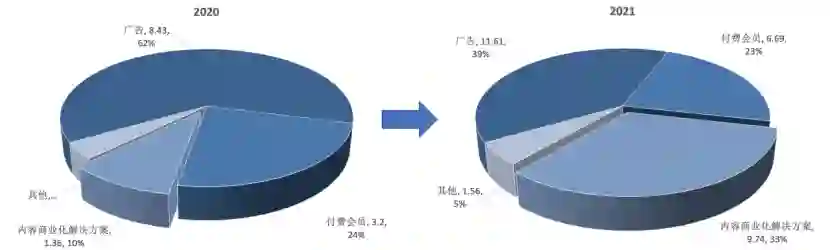

业绩增长的核心驱动是知乎业务结构的调整,主要是成长性更强的非广告业务强势崛起,使得通常互联网企业所倚重的广告业务收入占比持续走低。到2021年末,知乎广告收入占比已不足4成,其主要收入则来自于内容相关的内容商业化与付费会员这两大业务。

图3:2020~2021年知乎收入结构的变化 资料来源:知乎财报,36氪整理

而知乎收入结构的变迁则主要源于其对好内容的坚守,尤其是在泛娱乐大行其道的当下,还能提出了“获得感”来重新定义好内容,以此来强化知乎在内容专业性和严肃性上的传统优势,持续构建和完善内容社区,并由此奠定了目前的商业模式与稀缺性。

关于知乎目前最核心的商业模式,其本质是由“获得感”的好内容来驱动用户付费/转化,

这本身就是知乎对自身和用户的精准定位,而近年来内容相关业务(内容商业化+付费会员)收入的大幅增长,亦是在财务上兑现了上述逻辑。

知乎通过“获得感”好内容来驱动用户付费/转发的商业模式还在推广的初期,定量的来看,以目前知乎非广告业务收入增速、会员渗透率等指标远未见顶,未来还有很大的成长空间。以此为依据,知乎未来业绩持续改善的预期在短中期内不变。

在目前这个时代,全球范围内均存在一定的衰退预期,资产质量自然是评价企业基本面好坏的关键。在2021年末,知乎所持有的货币资金、现金等价物、短期投资等高流动性资产合计约74亿元,“余粮”充裕说明知乎在当下具有较强的抗风险能力,有能力为优质的商业生态提供充足的资金支持。

由此可见,具备扎实基本面的知乎,只是目前在美股市场表现低迷,其在美股市场的定价已大幅偏离基本面,如此被低估的结果却又是由非基本面因素所主导。所以,知乎回港上市,是其价值重塑的关键一步。

再看港股市场本身,在与A股市场的长期互动中,目前港股市场的内资化程度已然相当深刻,大量的内资企业选择在港上市,改变了港股上市公司的结果;同时,大量的国内投资者或通过南向资金、或在香港获得相关金融牌照来交易港股,也改变了港股市场的投资者结构。

知乎作为一家中国企业,未来在内资化程度颇高的港股上市,就给了更了解知乎的国内/香港投资者一个买入知乎的机会。而且,知乎回港采用了双重主要上市,未来在港股的估值不会受到美股市场的影响,独立的上市地位可以让知乎在港股市场获得更加公允的定价。

在交易层面,不同于二次上市,双重主要上市的上市公司有望被纳入港股通。所以,知乎若在未来被纳入港股通,这就意味着国内的投资者只需要通过南下资金就可以非常方便的买入知乎。

除了影响力的提升外,让更熟悉知乎的国内/香港投资者来投资知乎,更有利于将目前商业模式所对应的增长预期兑现在股价上,完成其价值重塑。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

![]()