▲点击上方 雷锋网 关注

![]()

![]()

9 月 3 日,雷锋网新智驾正式对外发布了《2018 智能驾驶视觉技术行业研究报告》,对智能驾驶技术感兴趣的读者可加入【新智驾会员计划】免费阅读本报告,也可以通过官方渠道单独购买后进行查阅。

首份报告发布两天后,成功吸引了众多阅读者和购买者,这也给了我们继续将智能驾驶技术系列报告做下去的信心和支持。未来我们还会陆续推出自动驾驶芯片、高精度地图等细分领域的深度研究报告,敬请各位期待。

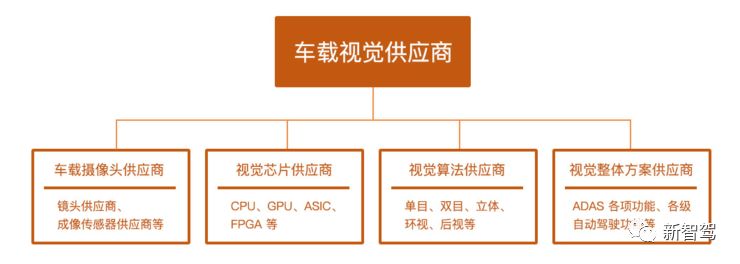

在《2018 智能驾驶视觉技术行业研究报告》中,我们将车载视觉技术供应商大致归为四类,分别为车载摄像头供应商、视觉芯片供应商、视觉算法供应商以及视觉整体方案供应商。

![]()

依据这样的分类,我们找到了每一类供应商中比较有代表性的企业,其中既有成熟企业,也有创新公司,以后者居多。正是通过对这些相关企业的采访以及调研,才形成了这份报告的重点内容。我们通过对这些企业进行分类,分析他们所采用的技术路线、初步探索出来的商业模式以及一些实际的合作进展,从而对他们形成比较深入的了解和认知。

当然,其中很多企业不只专注于硬件,在软件及算法领域也都有造诣,他们没有把自己限定在条条框框里,而是不断去拓宽自己的边界。在这份报告中,我们选取的代表性企业如下表所示,基本囊括了所有视觉技术供应商类别。要指出的是,每个类别下的企业远不止表内这些,但我们没有刻意追求大而全,而是探索其代表性的意义。

![]()

这些代表性公司现在都做得怎么样?我们在报告中都有详细描述,这里先剧透一部分内容。

舜宇车载光学是车载镜头供应商的典型代表。2017 年,其车载镜头全球市占率在 39% 左右,年出货量 3000 万颗以上,感应类镜头的市场份额接近 70%。基于车载镜头的业务,舜宇车载光学也已开始着手研发激光雷达、HUD、智能大灯与光学系统解决方案等相关产品。

Mobileye 则是 ADAS 软硬件+芯片一体化的成功案例。这家公司目前的商业模式还是以供应前、后装 ADAS 产品以及 EyeQ 系列芯片为主。如今,其产品已经完成 2700 万辆车的装载量,并与 26 家汽车厂商建立合作。被英特尔收购之后,Mobieye 未来会发展出哪些商业盈利渠道还有待时间给出答案。

中科慧眼与双髻鲨则是双目视觉产品和方案的供应商代表。中科慧眼主要供应双目摄像头套件,因为他们给自己的定位是“视觉感知设备供应商”。雷锋网新智驾通过调研获知,他们 2017 年前后装产品的出货量在 3000 套左右。双髻鲨定位是与商用车车联网服务商和保险公司合作,为商用车车队提供辅助安全驾驶设备,与 Tier1 厂商合作进入前装市场。

Minieye、前向启创以及自行科技在单目视觉产品和技术方面拥有发言权。Minieye 目前的商业模式是向 OEMs 售卖硬件为主,其中后装是主要的现金来源。目前 Minieye 的后装产品 M3 已经获得数万套订单。前向启创的重点还是在前装上,乘用车和商用车都在进行。乘用车主要从控制上入手,例如与亚太股份合作的 AEB(自动紧急制动),从视觉感知到雷达再到车辆执行器件全是国产。自行科技主要服务于前装客户,定位于 Tier 2,服务于 Tier 1 和 OEMs,向其提供核心模块模组和解决方案,客户类型上乘用车和商用车并重,产品规划为感知、融合、决策控制。

在环视 ADAS 系统领域,纵目科技已经有较成熟的供应体系。这家公司如今已经成功转型成为一家 Tier 1,在上海和厦门建有自己的摄像头生产线,具备了向车厂提供整套环视 ADAS 解决方案的能力。

而在视觉芯片领域,代表性的创新公司当属地平线和黑芝麻智能科技。地平线面向智能驾驶已形成由征程处理器、Matrix 自动驾驶计算平台、星云后装 ADAS 产品、车内驾驶员行为检测系统(DMS)等构建的智能驾驶产品矩阵。地平线可针对客户不同需求提供针对 L2、L3、L4 等不同级别自动驾驶解决方案。黑芝麻智能科技主要基于核心控光技术加持的图像处理技术和感知算法,向车厂和 Tier 1 提供端到端的软件视觉方案,目前,团队正在进行芯片的研发,待芯片量产后,将可充分满足 L3、L4 级自动驾驶的算力需求。

……(详情见完整报告)

针对以上这些视觉技术代表性公司,雷锋网新智驾《2018 智能驾驶视觉技术行业研究报告》还有更为详细的解读。