因子择时之辨伪

公告声明:

私募工场(ID:simugongchang):两万多实名注册会员,三百多家深度尽调私募,历经两年多实盘业绩跟踪,每日净值数据分析,关键点变盘持仓数据解析,上百家精选私募证券投资机构,值得每一位高净值投资者信赖。主要为资金方提供资产配置服务,投顾筛选尽职调查服务,包括定制化私募基金产品设计、私募基金产品分析、私募投资策略分析、基金产品业绩归因、投顾业绩调查等。

私募工场:专业才是匠心

业绩鉴定:guo5_guoguo

投顾\资金:506743560@qq.com

认购咨询:15034081448

策略择时或者因子择时是非常困难的,其样本外长期有效的证据是非常薄弱的。

因子的有效性取决于投资机会的供需关系

一个投资组合或母基金创造收益的方式有多个渠道。一种方式是通过找到有较高平均回报率的因子或子策略,并且尽可能让这些子策略有较低的相关性;而另一种可能的方式是通过恰当的 "因子择时",即当某一个因子或子策略的期望回报高于正常水平时,增加它的占比,当期望回报低于正常水平时,则减少它的占比,甚至可以卖空它(如果它的预期回报为负值)。

因子确实都是有周期的,虽然总体的思路都是力争通过发现市场的无效性来获利。随着市场的有效性越来越强(供越来越少),或者套利者过度拥挤(需越来越多),你可以想象这个因子的收益会慢慢的被这两个因素吞噬。它的good time is over, 而且不再会回来了。这个可以简单理解成投资机会的供需关系,因子有效性的消失可以是因为供应的机会越来越少,或需求变得太大。所以如果能在因子有效性上进行把控,甚至阶段性的择时,这对投资组合的收益无疑会有重大的帮助。But

因子定义的不确定性加上历史数据的有限性导致了因子有效性的预测难上加难

因子择时是非常诱人的, 但不幸的是, 很难做好。因子择时类似于市场择时,是很困难的, 如何判断一个因子或策略的有效性是否有本质上的变化是非常困难的。Why?

首先,因子的有效程度是有周期性的,通过短期的数据来评价一个因子是否在未来有效是不合理的。比如价值因子,它可以在很长的一段时间里偏离它的预期收益率,但不代表它失效。中国市场的历史数据与美国或其他成熟市场相比而言要短很多,能用的因子周期只有几个,利用这么少的样本去预测样本外因子的有效性是不合理的。

其次,验证一个因子是否有效其实是一个双重验证。这点和验证资产定价论(CAPM)类似:验证CAPM是否有效,我们首先要找到市场组合(market portfolio),然后才能测试CAPM的有效性;但市场组合(包括所有金融资产和非金融资产)是很难模拟的,这从而也加剧了验证的挑战。

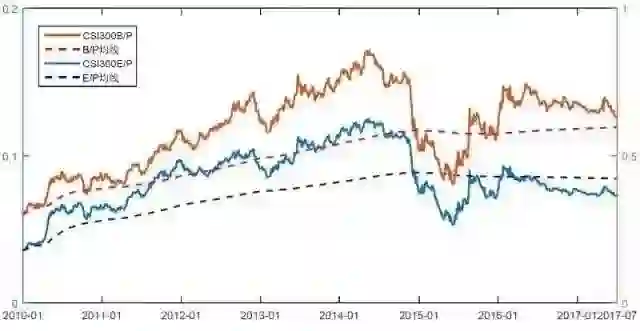

所以如果我们要验证某个因子的有效性是否产生了本质上的变化需要分两步走:第一步,我们要验证现有数据是否充分体现了我们要捕捉的因子,第二步才是测试这个因子是否有效。比如B/P和E/P虽然都是传统的经典价值因子,但在同一时间段,它们俩却可以给出不同结论。沪深300的B/P目前是在高于历史平均值的,而它的E/P却是低于历史平均值(见下图)。两者同为价值因子,但给出的结论完全不一样。所以如果要评判价值因子的有效性,我们首先要找到真正反映价值的因子,然后才能测试它的有效性。用比较短的历史数据去预测一个没有统一认同的因子或子策略是极其有挑战性的。

有效的投资应该是长期拥有多元化、低相关、有逻辑的因子,而不是奇迹般的通过因子择时来创造超额收益

由于择时的艰难性,喜岳投资有意识的结合了择时策略的风险和收益特征,于2015年初开发了市场上少有的量化择时对冲策略。择时对冲策略结合了喜岳优秀的阿尔法策略和独特的贝塔择时策略,为投资者创造了高性价比,穿越牛熊市的有效工具。

在短期内,由于市场信息的不对称和投资者的不理性,市场上存在套利空间;而相信市场长期一定有效的团队(比如喜岳)会通过阿尔法策略对资产暂时的错误定价进行纠正(并顺带获利),从而使市场回归正常的有效性。中长期而言,我们坚信市场是有效的,而市场的中长期趋势一定是和基本面是分不开的。

所以在贝塔择时策略上,喜岳是纯量化的框架,而且采用的都是以有逻辑关系和理论基础的宏观基本面因子为主。也正由于我们策略上更侧重于因子背后的逻辑关系和强有力的理论支撑,喜岳策略的表现和稳定性在样本内、样本外的都是高度一致的。私募工场(ID:simugongchang,微信:guo5_guoguo)另外由于阿尔法和贝塔择时策略的低相关性,在降低整体波动率的同时,两类策略的有机结合使得投资者收益率在牛市中不被落下,在熊市中不倒下,并在本周又创下了历史新高。

择时和配置一定要分清楚界限,双重择时需谨慎

不管是择因子还是择策略,择时本身是个技术活。大部分市场参与者是不具备择时能力的,最有效的投资方式是长期拥有多元化而且有逻辑关系的因子,而不是奇迹般的通过因子择时来创造收益。所以我们建议投资者把择时交给专业投资管理人。

如果投资者选择了带有择时特征的产品,投资者则需要谨慎,尽量不要做双重择时。当投资者购买了带有择时特征的产品,而又通过不定期的申购或赎回加入一些自身的择时,管理人也会被动的被加仓或是减仓,这会直接的影响到策略的收益。

在少数的情况下,一些专业的投资机构确实具备优异的择时能力,那么我们则建议这类投资机构配置纯贝塔类(或无择时需求的)产品,通过申购赎回来进行择时的操作,从而将收益风险特征清晰的展现。

我们用学术的话语和严谨的态度说了一个大白话:投资是一场马拉松,需要耐心和坚持。就如奥运赛场上一个运动员不可能既是百米短跑冠军,又是马拉松冠军,在投资领域也不可能有一个基金永远跑赢市场。投资者需要充分理解投资理念和过程,等待投资的成果。耐得住寂寞,才守得住繁华。

·END·

扫码立即关注私募工场

扫码快速注册会员

资金方扫码快速入驻私募工场

投顾扫码快速入驻私募工场

微信号:私募工场