科技改变金融是个伪命题吗?| Q评论

作者丨鲍捷

策划 | 蔡芳芳

2015 年可能是金融科技(Fintech)行业从业者开始感到痛苦的一年,整个产业仿佛遇到了一堵墙。2015 年之前,高歌猛进;到 2015 年之后,整个行业突然慢了下来,接下来遇到的每件事情都异常困难。我们经历了智能投研、智能投顾、个人互联网征信等业务的暂时性挫折。到了 2019 年,互联网金融全行业崩溃,P2P 行业团灭。其实这说明金融行业在解决了浅层问题以后,进入到了深水区。

Fintech 到底出了什么问题?难道科技改变金融是个伪命题吗?如果互联网金融有问题,那科技对金融发挥作用的长期价值到底在哪里?

2015 年之前,所谓的互联网金融解决的其实是触达问题,是如何把线下做到线上的问题;2015 年之后面临的则是重构的问题,我们需要把原有的组织结构、原有的生产过程渐次打碎,再加上一些新的元素和任务,组合成一个新的生产系统,这个过程绝对不是在一夜之间就能完成的。重构阶段的核心工具就是智能金融,这个过程并不是原有的金融业务的简单延伸,而是会有很多全新的业务冒出来。

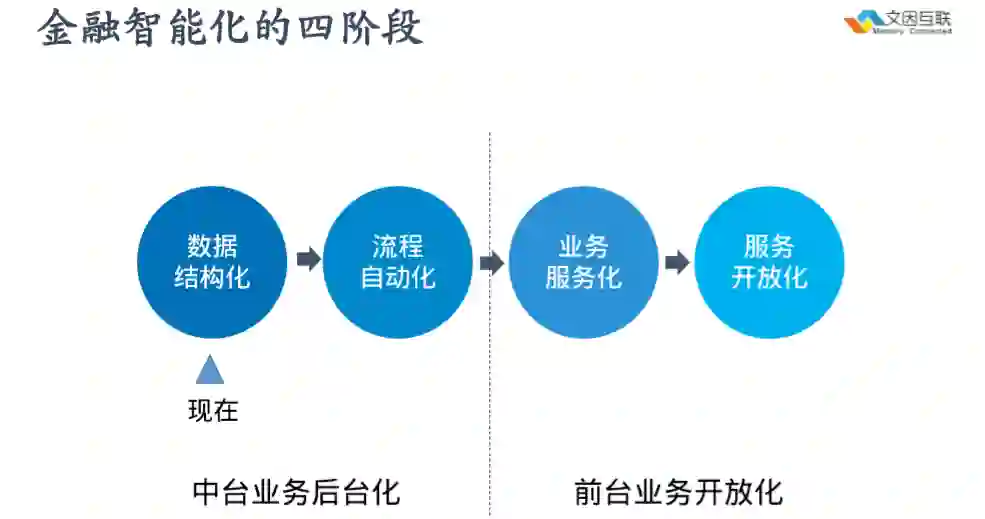

智能金融的重构之路大概分为四个阶段,这四个阶段又可以归类成两个大的阶段,第一个阶段叫中台业务后台化(也是 AI 化),第二个阶段叫前台业务开放化。

第一阶段,中台业务后台(AI)化,又分为两步:数据的结构化,和流程的自动化。

当前我们大量耗费人工做中间的资源调度、大量文档处理以及大量内部信息传递。中国现在有 800 万金融从业人员,其中至少有 200 万人年花在了枯燥无聊的机械性文档处理工作上,这一块每年对应的成本就有 6000 亿,这些完全可以用人工智能(AI)来替代。我们第一步要解决的问题是文档数据的结构化,过去三四年的实践证明这件事是可行的。

有了数据之后,第二步就是基于这些数据实现流程自动化。这也是为什么不早不晚,在 2019 年中国的 RPA (机器人流程自动化)产业兴起了,因为离开了第一步的数据结构化,流程自动化性价比并不高。

完成这两个步骤后,就可以得到一个高度敏捷化的内部调度系统。这个调度系统能够把原来要消耗大量人力的传统中台业务(middle office)部分自动化。由于这一阶段需要大量的 AI 算法支持,所以它既是中台化的过程,也是 AI 化的过程。

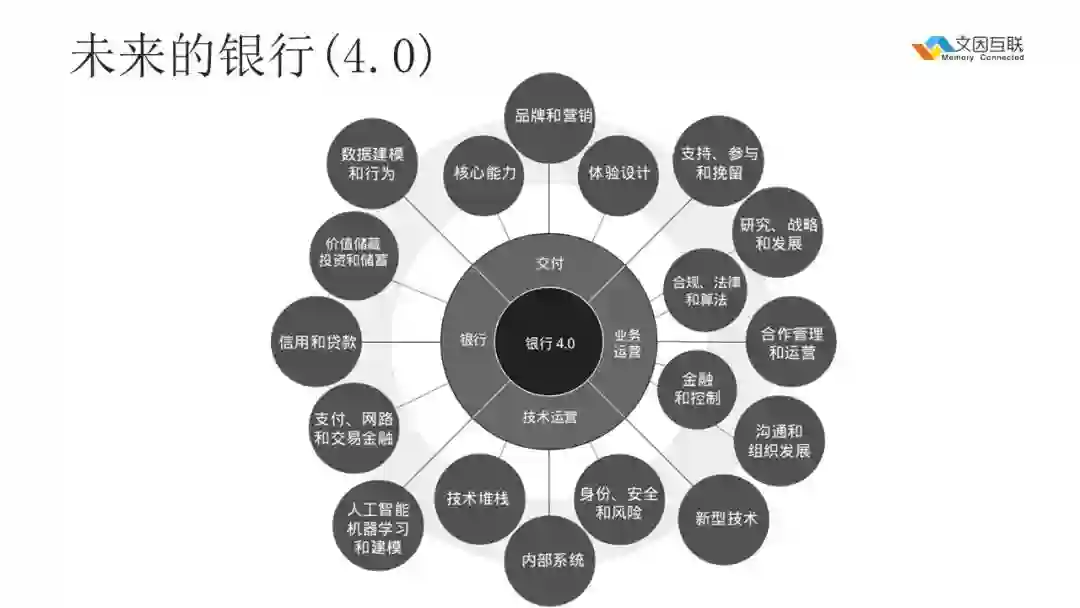

第二阶段,前台业务开放化。在有了标准化的服务之后,这个服务一定会变成一个开放式的互联体系。2019 年经常听到一个词叫“开放银行”或者“银行 4.0”,就是开放化组织具体业务形态的落地。

未来的银行就好比滴滴,它并不需要把所有业务放在自己手里,但是它有调度系统,可以调度内部资源和外部资源,调度才是核心问题。中台业务后台(AI)化实现的是组织内调度,前台业务开放化实现的则是组织和组织之间的调度。组织内智能化调度是组织间智能化调度的基础设施。

《银行 4.0》的作者布莱特 · 金(Brett King)认为,到 2025 年的时候,银行的组织架构跟现在会有很大的区别,不再是原来的按照各种业务类型划分部门条线,而是需要有更加灵活的架构,以应对不断暴增的新业务。如果还是保持传统架构,以后将面临更加复杂多样的市场需求,可能要建立 100 个事业部,但这显然是不可能的。组织中一定要有一个灵活的、能够赋能其他所有部门能力的部门,才能够适应错综复杂的新业务的出现。《银行 4.0》的副标题“金融服务无所不在,就是不在银行网点”就充分反映了这个理念:银行不再是一个地方,银行是一种服务,有数据的地方就有银行的服务。

而 AI 中台恰恰就是未来银行、甚至所有金融机构都需要的这样一个高度敏捷化的调度系统。传统的数据管理方式,不管是人工方式还是数据库、数据中台,都不能实现这种灵活调度。

银行 4.0 什么时候能够实现?中国可能会比美国晚几年。如果非要给一个时间期限的话,我认为五年内(2025 年)能够实现中台业务 AI 化,做到更加灵活的机构内资产调度;十年左右(2030 年)可以大体上实现前台业务开放化,在这期间完成内部标准化工作,进而实现组织间秒级数据交换(现在仍然是以周、月为单位)。届时所有金融机构都会变成软件公司,开放银行自然会出现。用二十年左右有可能实现金融大工业化和过程标准化。

这个过程中可能还涉及一些其他的技术融合,特别是分布式信任机制作为一种社会基础设施的建立,包括信任物的电子化(如电子签名、电子合同、电子发票)、行为的可追责性(accountability,如区块链、溯源图谱 provenance、证据支撑推理 justification)、开放调度系统(如 Web 服务技术、服务编排技术、服务发现和注册)等多种技术。

金融的调度智能化,只是整个知识产业智能化的一个分战场而已。未来十年,几乎所有的白领工作(当然,制造业可能也是),都会经历这样的从“内部调度智能化”(中台业务 AI 化)到“外部调度智能化”(企业间服务的相互线上提供)过程。这个过程中,无论是内部的流程管理(BPM)、人力资源管理(HCM)、企业资源管理(ERP)、IT 管理(ITSM)、产品管理(PLM),还是外部的客户管理(CRM)、供应链管理(SCM)、财务监管(FMIS),都可能被深深地改变。

最后用两个公式来总结这一展望:

内部调度智能化阶段(中台业务 AI 化):

大数据 + 智能数据理解 + 流程自动化 = 智能中台

外部调度智能化阶段(开放式企业服务互联):

智能中台 + 分布式信任系统 = 开放企业平台

回到开始的时候我们提出的那个问题:难道科技改变金融是个伪命题吗?

智能金融是一个离钱很近、又离钱很远的事情。如果我们直奔着钱而去,想找一匹”更快的马“,我们反而可能就会离钱越来越远——过去几年的一些行业惨痛教训告诉了我们这一点。所以,我们更应该静下心来想想,未来会发生什么事情。金融行业正在发生大工业化的变革,而不会永远停留在手工业阶段。顺着这个大趋势往前走,虽然现在看起来好像离钱远,在我看来,这才是真正离钱近的正确道路。

鲍捷博士,文因互联 CEO、联合创始人。衣阿华州立大学博士、伦斯勒理工学院(RPI)博士后、MIT 访问研究员,专业领域为知识图谱和金融自然语言处理。曾任 W3C OWL 工作组成员、中国中文信息学会语言与知识计算专业委员会委员,及金融知识图谱工作组召集人、W3C 顾问委员会委员、中文开放知识图谱联盟 (OpenKG) 发起人之一。读者可以在鲍捷博士的个人公众号 xiguatalks 后台留言联系他。

「Q 评论」是 InfoQ 开设的一个观点评论类栏目,如果你对软件及相关领域有深入且独到的观察与见解,并乐于分享,我们愿意为你提供一方舞台,来稿请投:editors@geekbang.com,标题请注明【评论投稿】。