量化投资头道汤

最近一直在学量化投资,当然最好的方法就是多读书多看研报多写代码,实盘效果怎么样谁都说不好 (即便回撤曲线美如画),但至少先打下牢固的基础总没有坏处。

主要就是读以下四本书,但都不是每页读,更多的把它们当成参考书,有什么具体问题再有目的的去查找。

现在主要再看国内的研报和 Barra 手册,说实话国内的好多研报写的真心烂,不是东抄西凑,就是不知所云。个人觉得华泰和广发的研报写的不错。

量化投资一切以风险收益论英雄,理论再美策略再好不用程序实现来赚钱也没什么用。国内外好的量化平台很多,听的最多的就是 Quantopian、米筐、聚宽和优矿。个人只用过前面两个,但是四个平台的量化课堂的文章却看了不少。个人感觉

如果玩美股只能用 Quantopian,

如果玩 A 股可以用米筐、聚宽和优矿

这四个网站点进去高层功能看起来差不多,Quantopian 好的是有视屏教学;而米筐的编程环境感觉已经不错,其他两个没用过没比较;聚宽上的文章写得真心好,幽默风趣通俗易懂;优矿的确没接触过,听说他家的数据质量不错。

四家平台的地址见下图,在今后的文章里,我也会贴上自己在这某一平台上的写的代码,不出意外是 Quantopian 和米筐。

在量化投资系列,我的写作风格和之前写的机器学习风格会大不一样。有朋友反馈说每篇都写那么长,完全没有整块时间静心看下来。我原来是每个课题都写全心里才舒服,但是如果读者没耐心看意义也不大。因此在该系列,我会控制每篇在10分钟内读完,但是还是会非常详细的理论结合实践的讲述每个课题。

投资组合资产配置的对话

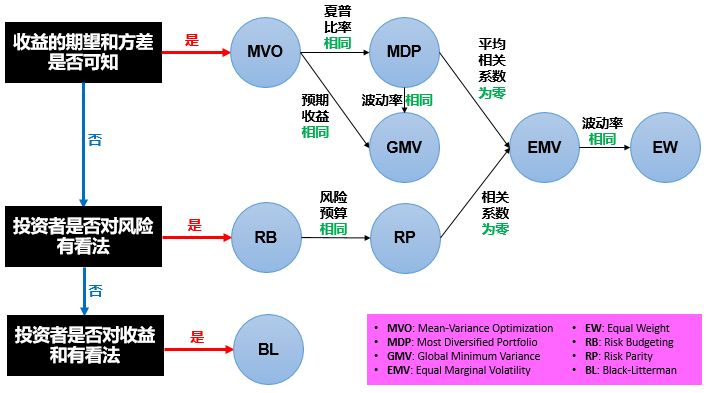

斯蒂文:你对个资产收益的期望和方差估计有把握吗?

客户 A:有

斯蒂文:那你用 Mean-Variance Optimization 均值方法模型。

客户 B:一无所知

斯蒂文:那你随便买咯。

客户 C:不是特别有把握,但我对风险有点自己的看法。

斯蒂文:那你用 Risk Pairty, 风险平价模型。

客户 D:不是特别有把握,但我对收益有点自己的看法。斯蒂文:那你用 Black Litterman 模型。

上面这些模型我接下来都会一篇篇讲到一个小白懂,更有更多的模型如下图:

Stay Tuned!