科创板NO.1,营收增速40%的中国芯龙头

文 | 君临团队

首批科创板九家公司,半导体占了三席。

谁最强?

晶晨半导体:国内多媒体终端SOC芯片设计龙头企业;

和舰科技:国内8寸、12寸领先晶圆代工企业;

睿创微纳:国内红外热成像领先企业。

商业模式上来说,三家企业各有千秋。

但从研发投入、经营稳定性上综合来看,001号晶晨半导体无疑是最强者。

强者的崛起,要追溯到2004年那场中国影碟机行业标准之争。

1

争端起源于上世纪90年代初,MPEG组织制定了第一个音视频有损压缩标准MPEG-1。

很快,一家华人公司C-CUBE开发出第一款MPEG芯片,但还不知道用在哪,卖给谁。

只有先拿到美国广播电视技术展览会上去碰碰运气。

展览会上,一位叫姜万勐的中国工程师看中了这个不起眼的产品,一连三天像着了魔似的围着这个展台转来转去,他脑袋里正在进行飞快的技术排列组合:

用MPEG技术把图像和声音存储在光盘上,制成音像视听产品VCD。

他回国后创立了安徽万燕电子,用这款芯片生产出了世界上第一台VCD影碟机,点燃了国内影碟市场,彻底终结了昂贵的录像机。

用现有的技术进行符合市场需求的结合,就是一种天才的创新。

当时的人们充满乐观的宣称:

“VCD将是20世纪末消费电子领域里中国可能领先的唯一机会。”

可惜的是,在这一领域,我们并没有出现另一个敢于正面强攻山头,走自研芯片的华为。

老百姓对视听节目的需求大,钱太好挣了,把进口元器件组装起来,请几个港台巨星敲锣打鼓在央视轰上几个月广告,就能让提货的卡车塞满厂大门。

群狼蜂起,硝烟遍地,大江南北冒出无数个VCD厂。

亲手开启了中国VCD产业的万燕电子,就资金和项目批复与政府扯了几年皮,错过了宝贵的市场窗口,迅速陨落在历史尘埃之中。

但由于以解码芯片为代表的元器件全部依赖进口,中国企业各自为战,难以形成产业的整体技术开发能力,产品同质化使得企业只能陷在价格战的泥潭里动弹不得。

后来的DVD产品,同样如此,我国企业沦为加工厂,在产业链的底层嚼着别人吃剩的甘蔗渣。

中国DVD制造商在国内每卖掉—台DVD,就要向拥有DVD知识产权的“6C联盟”交纳13.8美元的专利费,如果出口的话,这个数字是21.3美元。

技术标准和芯片缺失的硬伤,让行业主管部门认识到:

必须建立完善的技术联盟和产业链。

横向联盟可以弱化内部的竞争,增强市场对联盟所拥有的技术的信心;

纵向联盟可以完善产业链,增加配套产品的供给,鸡和蛋两手抓。

而产业链中,拥有自己的技术标准和芯片尤其重要,就像3G时代的WCDMA和TD-SCDMA。

与此同时,在大洋彼岸的硅谷,一家小型半导体设计公司的创始人密切关注着祖国视频产业的发展。

这家公司就是成立于1995年的晶晨半导体,创始人就是招股书上的老板John Zhong,钟培峰。

时光跨入新千年的大门,以索尼为首的九大电子企业宣布开发“蓝光BD”为标志,下一代高清DVD发展提上了国内行业主管部门的议事日程。

在当时的信产部提议下,新科、先科、夏新等国内碟机企业组建了“中国数字光盘技术联合体”,研发新的技术标准。

钟培峰知道,该动身回国了。

2

2003年,晶晨半导体在上海成立。

晶晨在美国开发一款芯片,撑破天出货1千万颗,但换到中国,这个数字可以翻上N倍。

那时候,也是中国半导体创业的黄金岁月。

钟培峰这一批改革开放初期培养的TMT类理工科学生,在80年代出国潮中留洋,毕业后又在美国半导体行业工作,

作为一个高度依赖科班专业训练以及工作经验的行业,他们在积累经验能力的同时,中国制造业正在沿着官僚主导的“东亚模式”升级发展。

高速增长又极度渴求技术的中国半导体市场,更适合这些野心勃勃的年轻人。

2000年左右,他们开始纷纷归国创业。

中芯国际,2000年成立;

展讯通信,2001年成立;

汇顶科技,2002年成立;

兆易创新,2004年成立。

钟培峰的晶晨半导体也和他们一样,带着珍贵的技术和经验的火把,从斑斑点点到星火燎原,照亮了中国半导体腾飞的跑道。

刚成立的晶晨,拿出了HVD(高清晰度通用碟片)技术标准,并提供解码芯片。

当时的信产部,扶持的是自己搞的EVD(高密度数字激光视盘系统)自主项目。

但实际上,EVD是“市场换技术”的产物。

上文信产部提议的“联合体”转化为实体公司,成立了北京阜国数字公司,并与美国著名芯片设计公司LSIlogic合作,由其提供EVD芯片但不支付前期研发费用。

市场巨大,LSIlogic焉能不动心,答应了阜国数字的条件。

就这样,EVD就这样拿到了所谓的“自主知识产权”,并通过信产部的强势手腕确立为“国家行业标准”。

不过,阜国数字也非省油的灯,不仅采用EVD标准的中国企业先要交入门费5万元,每台EVD影碟机还要收费2元,芯片价格也非常昂贵。

羊毛薅狠了,羊且能不叫。

为对抗“国家标准”,上海信息家电行业协会宣布将便宜近一半的HVD确定为“联合性企业标准”向外发布。

虽然这场“民间标准公开叫板国家标准”的争斗日后被互联网视频播放的洪流所淹没,EVD、HVD都消失在历史的舞台上。

但作为技术提供方的晶晨,旗帜鲜明的站在协会这边,不仅结识了协会中的创维、TCL等家电大佬,还结识了为HVD廉价碟片打开市场的上海文广集团。

人生南北多歧路,君向潇湘我向秦。

同志们,下面我们就将认识到,无论是个人还是企业,站好队有多么重要。

话说,上海文广和当时的掌门人黎瑞刚可谓是中国传媒界的传奇,这位被称为“东方默多克”的黎叔,曾公开“叛变”了广电系统,并深度影响了每个中国人的电视娱乐。

在他的奔走推动下,上海文广将电视台的直播信号给电信运营商做了IPTV。

IPTV,可以直播,时移、回看和点播,能够满足用户的个性需求和多样性,而且要命的是,IPTV是随着宽带捆绑半卖半送的。

今天看来稀松平常的IPTV,当时可谓石破天惊。

IPTV相当于绕开了广电的通道,断了广电收有线电视费的财路。

为上海文广IPTV战略提供机顶盒芯片的,正是晶晨,如今中国IPTV用户过亿,见证了上海文广的辉煌历程,也让晶晨设计的芯片走进了千家万户中国人的客厅。

晶晨的命运,也跟中国的视频行业深深的绑定在一起。

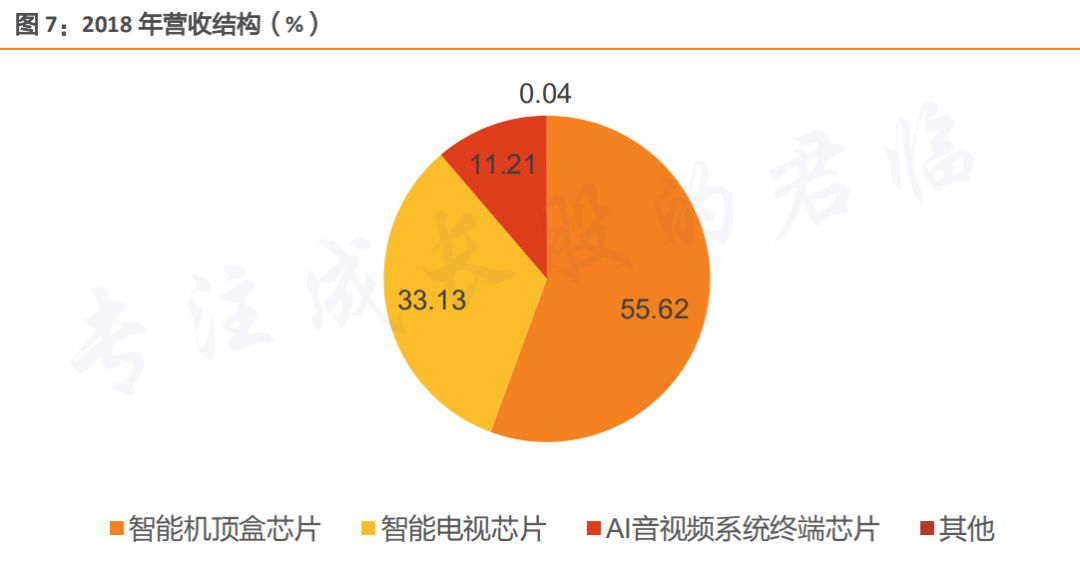

机顶盒芯片、智能电视芯片,如今为晶晨贡献了近九成的营收,甚至在OTT机顶盒芯片细分市场份额位居国内第一,是晶晨的利基市场。

回顾晶晨发展史,其实可以看到:

深度绑定的下游应用终端放量情况,正是投资者分析半导体设计公司最重要的观察窗口。

3

上文我们提到很多次芯片,但严格意义上说,晶晨是从事多媒体智能终端SoC芯片的研发、设计与销售的公司。

采取fabless模式,即无晶圆厂,苹果,高通,华为都是这种模式,专注于芯片设计,设计好之后交给台积电等代工厂制造,封测厂封装测试。

SoC是一个统称,并不是具体的某个部件或者单元,英文全称是System on Chip,系统级芯片。

而应用在机顶盒里面的SoC,是把CPU、GPU、RAM、音视频解码、高速外围接口等等电路设计整合在一起的系统化解决方案。

这些模块,比如CPU、GPU,来自ARM公司的IP授权,也有音视频解码等自主设计。

打个不恰当的比方,就像对着示意图用胶水糊纸盒,但要在比针尖还细的纳米级上糊。

很多人会觉得这很简单,无非是芯片级组装,这种想法就像以为自己看了几遍梅西的过人录像,就觉得自己也能拿足球先生一样幼稚。

小米这种花小钱办大事的公司,砸了多少钱搞澎湃芯片,华为海思的麒麟芯片都要出1020了,小米还只有个S1,S2根本没有响动,只能把高通的855拿来吹了又吹。

没错,像CPU、GPU这些可以从ARM那里买IP,但有些东西拿着钱也根本买不到。

晶晨在招股书里所列出的核心技术,要么是买不到,要么就是不如自己研发的好。

晶晨核心技术 | 来源:招股书

就像苹果被诟病多年的信号问题,不就是没有能用的基带芯片吗。

苹果不缺钱也不缺人才,但依然搞不定基带。

业界常说,半导体行业“板凳要坐十年冷”,人才培养周期长,技术经验的积累非常重要。

一款机顶盒芯片,集成几十个IP,要按时完成设计,架构设计上既需要避免各个模块互相耦合以降低设计复杂度,同时还需要保证各个模块配合工作时可以发挥出最佳性能。

对设计人员是很大的挑战。

其次,除了要准确掌握ARM等厂商的产品开发进度外,还需要自研很多核心器件。

例如晶晨的机顶盒芯片的全格式视频解码,能支持4K、最高8K的解码技术,能在播发高编码率的视频时降低CPU利用率,既保证播放流畅,又让功耗降低。

这其实很考验手艺,依赖设计经验积累。

所以说在半导体行业,少有互联网行业那样的颠覆,更多是像老农民一样勤勤恳恳的春种秋收。

当然,这一行竞争者还是较多,主要有华为海思、联发科、全志、瑞芯微等。

海思、联发科2018年营收均在500亿左右,主攻手机SoC的高端领域;

晶晨可比公司是全志和瑞芯微,两者营收、净利润明显小于晶晨,而且相对于晶晨2018年12%的净利率,全志和瑞芯微只有8%、9%。

芯片这种2B的生意,是典型的专业市场,卖家买家都是专业人士,买家也许不知道每一个卖家的准确情况,但知道行业的平均情况,包括成本、性能、优势、劣势。

在专业市场中,价格与成本是挂钩的,“成本加成定价法”是这个关系的财务体现。

要想获得超过行业平均水平的利润率,要么成本比别人低;要么技术比别人好。

晶晨胜在规模带来的研发成本摊低而形成的性价比。

2016到2018年,晶晨营收分别为11.5亿、16.9亿、23.69亿,同比增长40.14%、47.06%。

不过,晶晨在这一领域只有相对优势,谈不上绝对制霸。

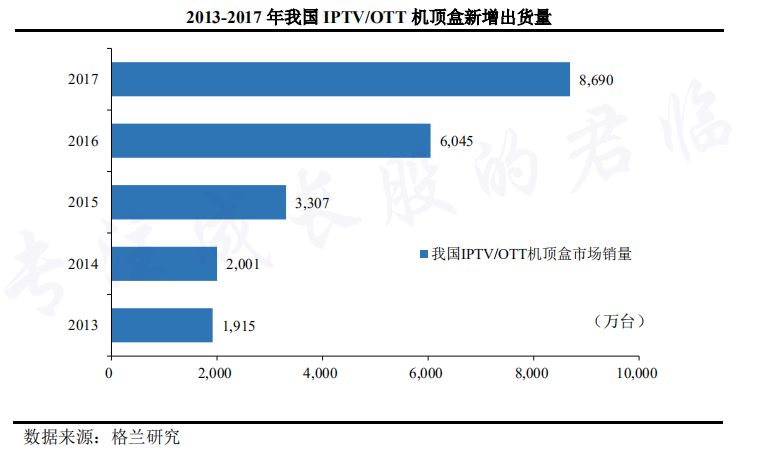

格兰研究数据显示,2018年我国IPTV/OTT机顶盒采用的芯片方案中,晶晨占据32.6%的市场份额位居第二,而第一则是华为海思。

就其机顶盒、智能电视、AI音视频终端三大下游市场来说:

国内机顶盒增速开始逐渐放缓,未来主要看电信运营商大规模招标4K超高清智能机顶盒,布局家庭视频终端的情况。

总体上来说,机顶盒无论从规模还是更换周期来看,肯定不如手机,待机顶盒市场逐渐饱和,未来只能靠4K、8K等技术升级来拉动需求。

2018年,晶晨机顶盒芯片仅增长2%,而智能电视芯片则同比翻倍。

3月,小米年报显示,小米电视以225%的同比增长幅度,获得了840万台的年出货量,成功赶超了飞利浦、松下等老牌大厂,跻身为全球第八大电视品牌。

晶晨正是小米芯片的主力供应商。

根据中商研究院的数据,目前国内市场,创维以13.7%占有率排第一,而创维也是晶晨起家时的老伙计了。

目前,国内智能电视市场仍在以20%左右的复合增长率增长,深度绑定大客户的晶晨,在这一领域的前景看好。

但值得注意的是,华为近期宣布将加入智能电视市场,拥有海思的华为很难选择外部芯片厂。

AI音视频终端的主要产品是智能音箱,虽然2018年晶晨在这一领域营收增长近6倍。

但竞争尤其激烈。

智能音箱,被业界认为是AI时代交互入口,也是近年来消费电子出现的一个大风口。

数据显示,2018Q3全球智能音箱出货 2270万台,增长197%,国内出货485万台,暴增39倍。

智能音箱大热的背后,是AI芯片的斗争。

小米的小爱、百度的小度、天猫的精灵既搭载了晶晨的芯片,也有全志的芯片,晶晨不是唯一选择。

晶晨在这一领域无论是技术还是客户,积累算不上深厚,君临对此保持谨慎乐观。

4

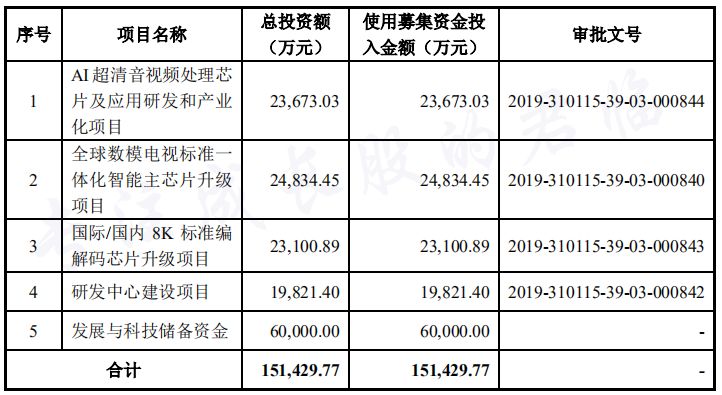

根据招股书披露,本次IPO,晶晨将主要投向以下领域:

三大项目,第一个实际上主要是智能安防摄像机芯片;第二个是智能电视芯片;第三个是机顶盒。

后两者是原有业务的升级项目,前者是新领域,而后者则和原有业务存在高度关联,值得重点关注。

首先是市场大。

据统计,国内2018年摄像机产量约2亿台左右,每台摄像机配置一颗图像处理芯片,参考IPC芯片15元/颗价格,整个芯片市场规模约30亿元。

而加入AI模块后,芯片价格还会翻倍。

眼下的中国,正在建设全球最大规模、最为复杂、最具智能的视频监控安全网络。

例如贵阳“天网系统”,各类视频监控探头能够实现人脸识别的数量已经达到6万路之多,如此星罗密布的铺设,完全有能力让安全部门轻而易举在大街上找到重点关注人员。

其次是赢家很难通吃。

2014年一年间,华为海思凭借爆款芯片Hi3518C,将国内市场份额从37.3%提升到了64%,将德州仪器拉下了马,在网络摄像机(IPC)SoC芯片市场中,海思一家独大。

但是网络摄像机进入AI时代后,如果采用公版的IP,势必造成AI芯片市场同质化严重,那么算法层面有明显优势的公司会更有可能胜出。

比如有了编解码芯片之后,真正能把产品做好的还是那些尤为擅长编解码技术,并在编解码产品上有专长的公司。

晶晨正好玩了十多年的编解码技术,拥有无以伦比的优势。

最后是视频编码技术的更迭。

所谓视频编码,就是把视频压缩成特定格式,进行存储和传输的技术。

如早前的H.261、HAV1等其性能基本持平所以我们将其称为第一代,而像AVS和H.264等比前一代提升50%就可称其为第二代,AVS2、H.265等相对于第二代的提升达到50%,称为第三代。

对于普通人来说,不会关心具体的视频编码与压缩技术是怎么实现的,但肯定会关心另一件事:

从历史周期上看,每一版新的国际视频编码标准,都会比上一版节省码率50%左右。

换言之,我们今天手机、平板里的高清视频,在新一代技术到来之后只会占据目前一半的存储空间。

经济学上有一个悖论:提升资源消耗效率,结果消耗的资源更多。

比如提高煤炭的燃烧效率后,煤反而烧得更多了。

原理是效率支撑了更多的需求,从而带来了更多资源的消耗。

带宽传送也是一样,如果我们提升带宽,进一步提升压缩效率,全景视频、VR等新的应用就会跟着来,然后带宽消耗还会更高。

从这个角度来看,更高效的压缩技术以及支持新一代视频编码标准的芯片,需求并没有上限。

在科创板的几家公司里,晶晨算是亮点较多的一家,但风险仍然存在,尤其是面对华为海思的竞争,如何走出差异化的道路是亟需面对的问题。

近期行情持续变暖,越来越多君友来问我们关于开户的事情,如果有意向新开户或者想换券商降低佣金费用的君友,可以考虑和我们合作的华泰证券。

通过君临页面新开户的君友们能享受以下几个优势:

1.更低的佣金费率

通过本页面开户的君友,能享受更低的佣金费率,并且该费率设置了金额层级分类,对于不同金额的客户,费率也有所不同。

具体费率详情请添加君临客服官方微信号【JunLinTG1】(备注信息:开户)

2. 更智能便捷的交易APP-涨乐财富通

交易界面稳定且便捷,5分钟内熟悉APP内所有板块内容,让你感受到不一样的操作体验。

3.便捷的开户流程

点击阅读原文或者扫描下方二维码,点击立即开户,准备好本人二代身份证原件、本人银行借记卡,基本在5分钟内就能完成。

君临专属开户二维码

5

投资充满着风险,我们不能拍拍脑袋就轻易做出决定。

波谲云诡的投资市场上,信息繁杂,雷区遍布,您需要更缜密的分析。

我们秉持价值投资理念,从宏观视野出发,找到未来成长性机会最明确的主要赛道,不断深入,为您从3500家A股公司中精选出最具有投资机会的优质标的。

这是一件枯燥并耗费精力的工作,因为除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局、估值等,进行更深入的考察。

除此之外,我们还为您做了更多。

对于重点行业和精选公司,我们为您提供持续深入、全面、高密度的跟踪服务,只希望更多用户能及时识别潜藏的机会和风险,穿越牛熊。

支撑这一服务体系的,是君临建立起来的一支专业和经验丰富的分析师团队。纵然是股神巴菲特,也需要借助分析师芒格的力量,以及背后强大的研究体系。

我们希望成为您的芒格,帮您看懂成长股。

详情可咨询客服微信(请点击大图再识别二维码):

客服:君小临

客服:君小福

如果你对更多行业和公司感兴趣,或者希望我们的内容做出一些改进,就点击对话君临告诉我们吧!

你可能错过的往期经典

— —END— —

利益声明

本文内容和意见仅代表作者个人观点,作者未持有文中提及公司股票,提供的信息和分析仅供投资者参考,据此入市,风险自担。

联系我们

创始人微信:ansonad,备注“姓名+机构+行业”

商务微信:junlintianxia97或junlinyunying

客服微信:junlinkefu或junlinshouhou

文章投稿:junlin@junlinhui.cc

文章转载:公众号对话框内输入“白名单”,自动跳转后阅读规则

点击左下角阅读原文了解详情