【热点】扫码支付新规限额500元?你可能理解错了

嘉宾:

丁利平(国付宝总经理)

李子川(易观咨询金融行业负责人)

主持人:裴蕾

来源:第一财经解码新金融

近年来条码支付业务快速发展,在小额、便民支付领域显现出门槛低、使用便捷的优势,市场份额持续增长,成为移动支付发展的重要体现形式。用于支付的二维码也已经广泛覆盖各大商场超市甚至街头商贩,可谓“一机在手,买卖不愁”。随着扫码支付的迅速普及,其背后蕴藏的风险也引起了监管部门的注意。

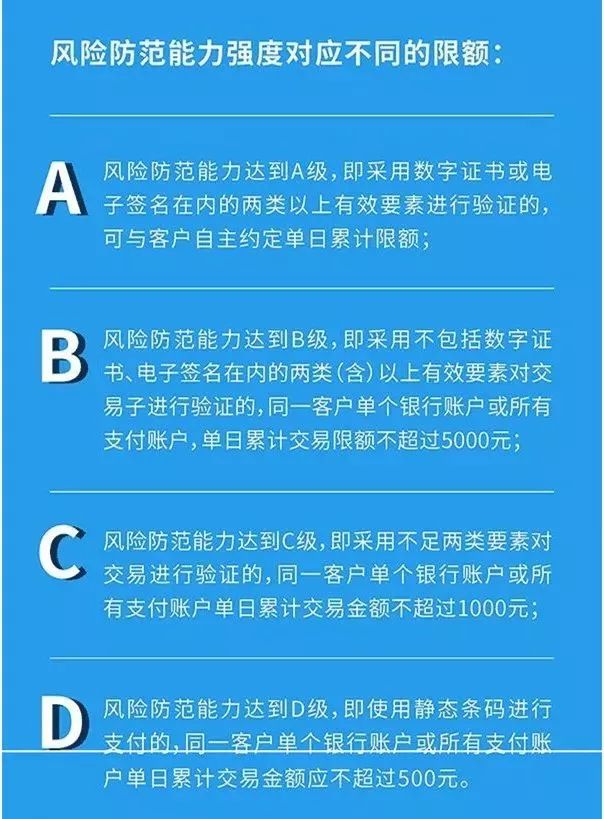

中国人民银行出台的《条码支付业务规范(试行)》将于4月1日起施行,同时还配套制定了《条码支付安全技术规范(试行)》和《条码支付受理终端技术规范(试行)》。根据央行规定,动态条码的风险防范能力由高到低分为A、B、C三级,不同等级对应的交易验证方式条码和支付限额也各不相同。而使用静态条码支付,同一客户单个银行账户或所有支付账户、快捷支付单日累计交易金额应不超过500元。对于即将执行的新规,部分消费者担心额度不够用。而对于商家来说,扫码支付限额又是否会造成影响?

此次条码支付新规中的动态条码与静态条码区别在哪?

易观咨询金融行业负责人李子川表示:静态条码是一次性生成后,商户或个人可长期用于收款的二维码;而动态条码则是通过移动终端生成的,类似于支付宝、微信生成的二维码,仅仅在当期支付时有效,在下一次支付时会生成新的二维码。

国付宝总经理丁利平指出,条码支付在国内发展很快,但静态条码存在很大的风险。他提到:“之前有一些新闻,共享单车上面的条码被人替换之后,实际上用户扫码支付的钱并没有进入公司账户,而是进到了一些不法分子的账户,这都是由于静态二维码没有任何限制所带来的一些问题。央行这次既考虑到安全问题,也考虑到了支付效率。因此,央行不仅对静态支付的额度作出要求,动态支付也将根据等级不同作出区分额度的限制,我觉得很有必要。”

李子川补充道:超过500元的动态条码支付,A级一般要求有数字证书以及电子签名等要素验证方式;B级要求除数字证书和电子签名这两种方式以外,至少含有两类以上的其他要素方式,不同的级别要求程度不同。而静态码支付500元的限额没有要素验证,它是指用户单个银行账户或者所有支付账户累积的限额。

当我们下载支付APP时,往往不会注意到数字证书之类的要素,也不清楚上述要素存在于哪里。对此,丁利平表示,一些银行包括支付机构本身默认这些要素,用户下载时就会自带数字证书等。他谈到:“有一些支付机构把选择权给了消费者,像大家常用的支付宝,它的数字证书需要用户自己下载。如果不下载,那么每天消费的额度可能会偏低,用户一般在安全设置里便可以找出数字证书包括电子签名,目前这个技术已经成熟。早期在一些高等级的电商网站,包括现在银行、证券、保险、支付机构中,这个技术也广泛使用。这种技术移植到移动端上也不存在任何问题,而且可以被广泛认证。因此,银行针对动态二维码分出A、B、C、D四个等级的新规非常符合现在的支付情况。”

针对不同支付机构对于支付要素的不同处理方式,丁利平表示,这与各家公司运营策略的差异有关。他谈到:“实际上从央行对A、B、C、D的分类就可以看出,数字证书并不是强制安装的,但是如果不安装,付额度会受到大的限制”。李子川补充道,在使用条码或者是某些APP支付时,用户有安全意识地签署或者是打开对APP的授权,相当于默认下载或者注册使用之后,后续所有的交易都将在这个电子签名或者是数字证书前提下进行。

丁利平补充道,除了现在使用比较广泛的数字证书和电子签名,消费者还可以选择使用其他新的安全验证方式。他表示:“比如说我们常用的密码,还有一些指纹,一些基于生物特征的方式,还有一些基于OCR的面部识别,这种新技术目前在很多支付的钱包网站中也有使用。当然目前可能使用最广泛的可能还是包括指纹相关的密码。”丁利平进一步阐述:“消费者使用过程中,如果商户自身的扫码枪或网站等级较低,无论消费者支付权限多大,支付额度也只能到C或B,但也也可能到A。这时双向的问题,不仅对消费者有要求,对商户的支付环境也有要求,只有双方都达到最高的等级,才可以自主约定支付额度,也就是没有限额。”

就目前来看,使用静态条码收款的商铺大都是一些中小商户,而条码支付新规实施后,部分媒体表示中小商户将受到较大的影响,甚至可能将需要新配备扫码枪等设备。对此,丁利平认为,大部分收款方包括中小商户受影响并不会太大。“类似流动的早点摊以及一些小档口,一般都有固定的二维码来收款,500元是针对消费者的消费额度,而收款的额度是1000,如果消费者使用借记卡进行消费,那么商户1000的额度还有一定的上升空间”,丁利平说道。

虽然丁利平认为新规的实施对大部分中小商户影响不大,但将对聚合支付这种模式产生较大的影响。他指出:“这几年聚合支付在国内发展很快,消费时无论使用哪家支付机构的产品,都能直接进行扫码支付。但是也带来一些问题,因为它可能会触及到支付机构的核心,比如资金、用户的信息。根据监管规定,聚合支付必须持有相关牌照才能开展业务,如消费者消费时,资金不能在聚合服务商处中转,而是必须直接进入支付机构,因为中转将会涉及二清资金存定,这是严重的违规。同时商户交易的信息,如交易订单、金额,以及其他信息也不能留存,必须点对点的与支付机构直接进行交易。这样一来,聚合支付便不存在风险。但是如果做不到,聚合支付就还会存在一些监管隐患。”

除去限额之外,此次央行发布的条形码支付新规还要求“支付机构不得基于条码技术,从事或变相从事证券、保险、信贷、理财、信托、货币兑换、现金存取等业务”。此前,很多支付机构借助自身的优势,以支付为入口开展证券、保险、理财等金融业务,支付完成后也不难看到各类金融服务的广告及入口,对于部分第三方支付机构混业经营的现状,此次条码支付新规的出台,无疑也展现了监管层进一步防控金融风险的决心。

李子川认为,混业经营的现状对于第三方支付公司而言,其盈利能力与之前相比有所降低,未来需要立足多元化业务才能继续进行。他谈到:“事实上,有些机构通过成立金融集团性质的公司,或通过子公司的形式来进行展业,而展业的前提则是他们也获得一些相应的牌照资质。比如说基金,如果它在理财方面有基金代销的资质,通过正规手段,并且有支付或者其他的牌照资质,对于支付公司未来的发展也有很大好处。”

在风险方面,李子川还强调,对于消费者而言混业经营会存在某些诱导消费或诱导投资的因素。“比如有些平台对接的金融产品有可能是它代销的,也有可能只是提供导流。假如对消费者没有尽到告知义务,那么消费者的投资安全便还存在一定的隐患。”,李子川表示。

由于扫码支付更多存在于C端市场,而部分支付巨头凭借自身流量优势已经占据了大部分的消费者市场,而此次条形码支付新规则对支付市场的正当竞争提出了要求。丁利平表示,新规传达了一个很强烈的信号,即针对开拓市场时不能用亏钱、亏损等不正当的竞争方式。他指出:“前几年国内市场移动支付还处在初级阶段,移动支付的补贴力度很大。而现在已经有了明确的态度,不鼓励用这种方式开拓市场。因此,对中小支付公司以及一些巨头公司都提出了新要求,强调了支付公司的运营体系是否稳定、安全。此外,还有一些服务体系,比如商户服务,以及对商户而言类似于支付资金账期的支撑,无论对消费者侧还是对商户侧,服务能力都会有所提升,也会给整个行业带来新机会。”

李子川也表示,规范市场竞争秩序,避免恶性竞争对移动支付非常重要。他提到:“据监控数字分析,2017年的移动支付交易规模达到了110万亿,相较之前同比增长200%,处于相对高速的发展阶段。2018年、2019年甚至是未来的三到五年,相信移动支付的增速还会有蓬勃增长的态势,如果在这个阶段不限制竞争秩序,那么后续还会存在很多隐患。”

针对消费者在日常的扫码支付行为需要注意的事项,丁利平认为,第一,对普通消费者来讲,常规的支付验证方式需要加强,要做好保密工作;而新的技术消费者也要清楚不同的技术手段。他指出:“比如说密码要经常换,除密码之外也可以增加指纹或者其他生物特征。不同的验证方式可能匹配的是不同的交易场景和不同的交易权限。”

第二,消费者在进行扫码消费时,无论静态还是动态码,都要核定商户的订单和收款方,避免条码被植入木马、病毒或者其他程序。他谈到:“现在一般手机扫码时并不显示安全等级程度,可能比一般网站低一些,而且就目前而言,还很难发展完善。”

李子川也提出了自己的建议,他表示,对消费者来讲,便捷和安全问题需要合理对待。他认为:“从使用的角度来说,扫码当然越便捷越好,但是这样一来,安全性也会受到相应的影响。我们在使用一些产品时,也许流程会相对繁琐,但这是合理的,如果因为害怕麻烦而去减少措施就会不利于自己的资金安全。另一方面,用户在使用过程中需要经常更换自己的隐私密码。”

行业时事

案例分析

监管动态

深度观察

活动&荐书

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万