DX 库快速入门:多风险衍生工具评估(二)

点击上方

Datartisan数据工匠

可以订阅哦!

课程简介

定义在多个风险因素和这些衍生工具组成的投资组合的衍生工具估值,这是DX Analytics的一个特色。本节说明了专用的多风险评估类的使用情况。

学习目标

学习用于欧式行权的多风险衍生工具的评估类,考虑最大看涨期权:用于多风险因素估算的敏感度,包括正相关、负相关风险因素;可视化多风险因素的价值曲面、Delta曲面、Vega曲面

学习用于美式行权的多风险衍生工具的评估类:可视化多风险因素的现值曲面、Delta曲面、Vega曲面

基于四个不同风险因素的最大篮子期权,学习跳跃扩散以及随机波动率模型:跳跃扩散和随机成交量指标(Vol)过程的Delta、Vega曲面;学习最小看跌期权的情况

二、评估环境

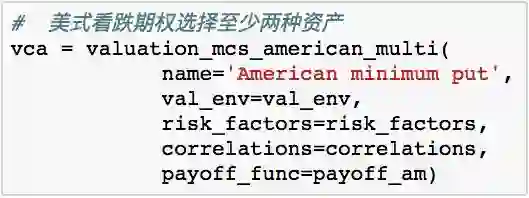

2.valuation_mcs_american_multi 类

总的来说,美式行权评估类的建模和处理与欧式行权的没有太大差别。主要区别在于收益函数的定义。

2.1 现值曲面

这个例子建立了基于之前两个风险因素的美式最低投入的模型。

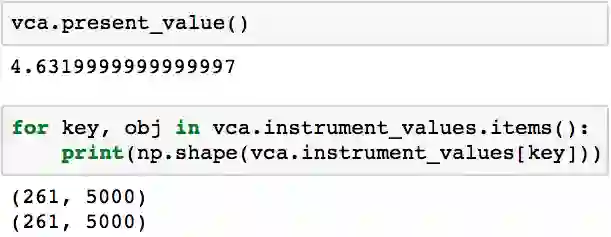

像之前基于两个风险因素的欧式期权,现值曲面以同样的方法产生。根据Longstaff-Schwartz(2001)的研究,美式期权的计算负担要高得多,这个期权通过使用最小二乘蒙特卡罗方法(LSM)来估价。

未完待续:

课程内容较多,请复制链接通过电脑学习,获得最佳学习效果。

http://datacademy.io/lesson/202

观看手机版课程扫码关注微信号

「数析学院服务号」

掌握课程资讯

长按识别二维码关注

登录查看更多

相关内容

相关VIP内容

相关资讯

相关论文